「老後2000万円問題」などで将来のお金に関する関心度は高まっていると思います。

資産を作っていくためには、「お金がお金を生む”複利運用”」を活かさない手はありません。

代表的な「株式投資」では、売却益や配当金に対する譲渡所得税(約20%)が非課税になる制度があります。

資産運用をこれから始めようと考えている方は、

- 一般NISA

- つみたてNISA

- iDeCo

という制度を目にしたことがあるんではないでしょうか。

いったいどれを選んでいけばいいのか、まとめてみました。

NISA・つみたてNISA・ iDeCoどれを選べばいいのか

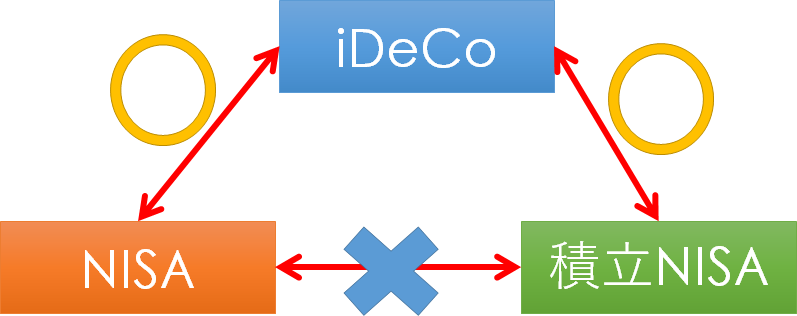

制度は3つあるわけですが、全部利用することはできません。

NISA(一般NISA)とつみたてNISAの併用はできないからです。

ただ、iDeCoとの併用はできます。

つまり、

- NISA+iDeCo

- つみたてNISA+iDeCo

どちらかの方法となりますね。

ちなみに、我が家は夫婦ともに「NISA+iDeCo」を利用しています。

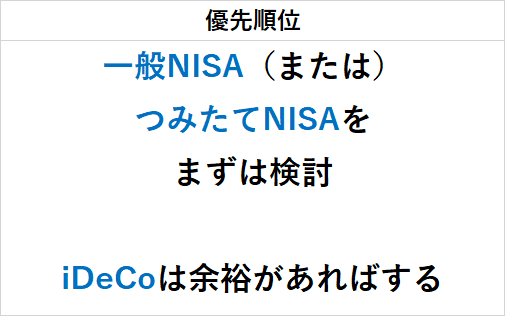

結論:iDeCoは後回し

これから資産運用を始めるのであれば、

一般NISA または つみたてNISA

から利用するのがベターです。

iDeCoを利用するのは後回し。

特に20代など若い方は無理に利用しなくて良いと考えます。

もちろん、すべて利用しても金銭的負担が大きくなく、生活に影響がなければ両制度を利用するのがベストです。

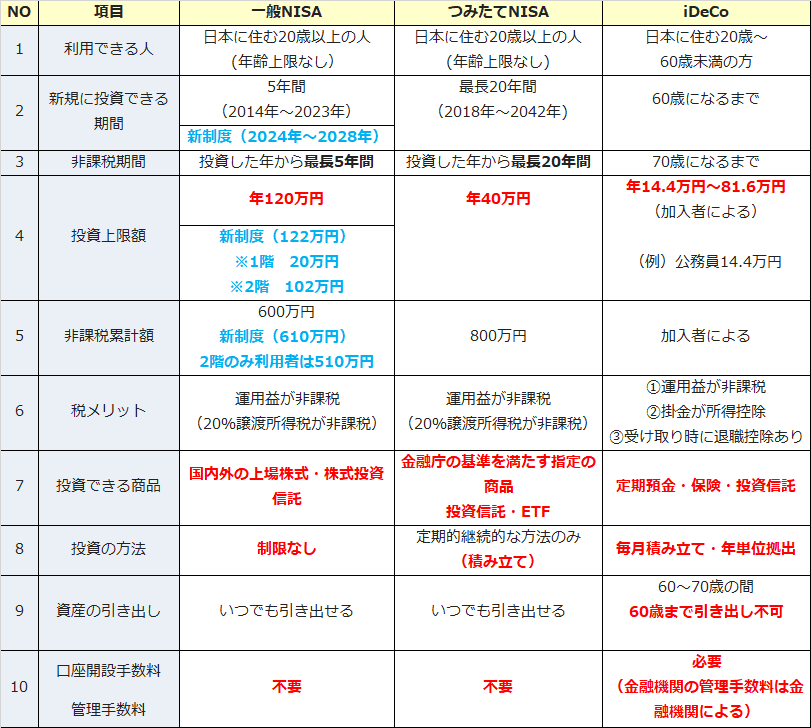

NISA、つみたてNISA、iDeCoの制度の違い

では、なぜiDeCoは後回しなのか、制度の違いを見ておきましょう。

注目すべきは、No9の資産の引き出しです。

iDeCoは個人型確定拠出年金、つまり年金となる資産であるため、

60歳まで引き出し不可能

な制度です。

積立期間が長いほどに、運用益メリットが出てくるわけですが、長いほどに現役時代には「使えないお金」が積み上がってしまいます。

どんなに手元にお金がなくても、iDeCoのお金に手を付けることができません。

ライフスタイルが変化していくなかで、積立した資産に手を付けなければならない事態があることは十分想定されます。

一般NISAやつみたてNISAであれば、すぐに売却して手元にキャッシュを作ることはできますが、iDeCoはそれができないのです。

資産ロックリスクは、収入の安定度、資産具合などによりますので、各々で判断することが大切です。

iDeCoは現役時代もメリットのある制度

60歳まで引き出しができない資金ロックリスクはありますが、その分一般NISAやつみたてNISAよりもメリットがあります。

運用益は非課税である点は同じですが、非課税となる積立した投資額の上限額はありません。

また、私が利用していてメリットに感じるのは、積立額が所得控除を受けることができる点です。

毎年の税金が安くなりますよ。

あくまで目安ですが、私たちが働くことで払っている「所得税」「住民税」。

これが、毎年安くなります。

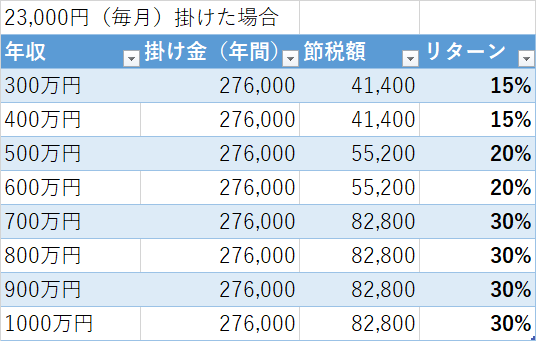

年間掛け金が276,000円の場合の目安です。

年収500万円であれば、276,000円を年間支払って、税金は約55000円安くなります。

リターンとして考えると20%ですのでものすごい利回りです。

iDeCoは、資金ロックリスクがあるので、20代、30代前半くらいは使う必要はないと考えますが、20年以上積立ができる40歳前後くらいから検討しておくことが大切ですね。

一般NISAとつみたてNISAはどちらを使うべきか①

先ほどの比較をもう一度登場です。

- 一般NISAは年120万円(5年間非課税で総額600万円)※2023年まで

- つみたてNISAは年40万円(20年間非課税で総額800万円)

総額では、つみたてNISAのほうが非課税枠は大きいですが、年間では一般NISAのほうがメリットがあります。

一般NISAは株式投資にも利用できますが、つみたてNISAは金融庁が認めた投資信託のみ運用することができます。

つみたてNISAは、株式投資(例えばドコモの株を買うなど)はできません。

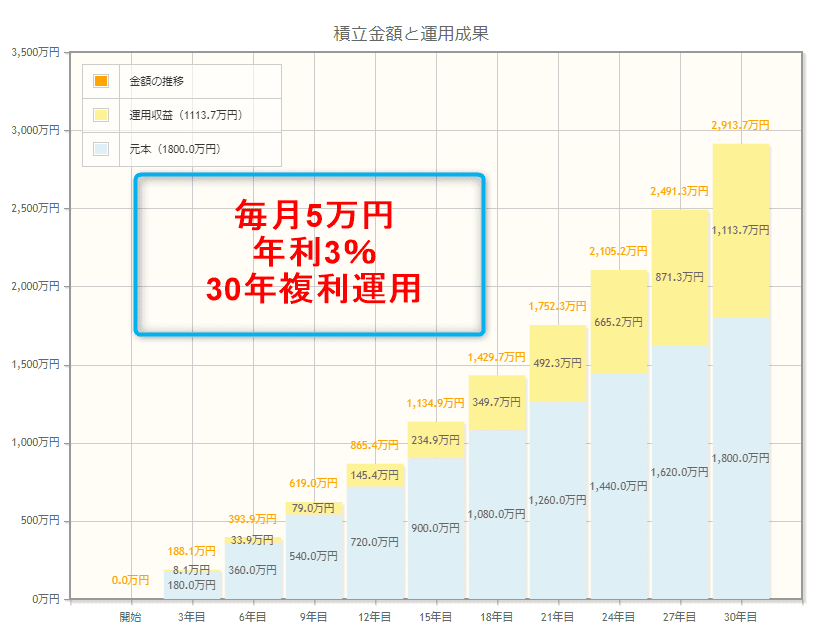

- 毎月5万円

- 年利3%

- 30年複利運用

すると、元本1800万円で約1,111万円の運用益が出る計算です。

これが複利運用の力ですね。

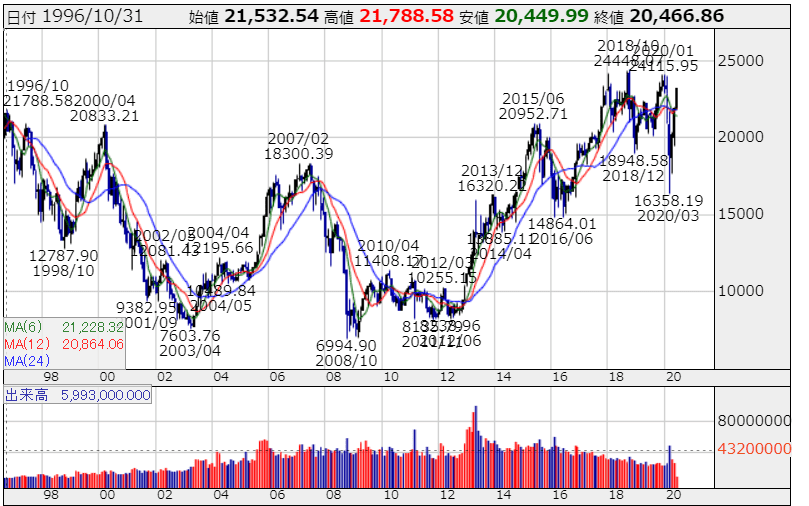

ただし、こんなきれいな右肩上がりでお金が増えていくことは100%ありません。断言します。上記のようなシミュレーションは、あくまで目安。

30年後に得られる結果は、シミュレーションと同じ可能性はありませうが、「きれいな右肩上がり」ではなく、でこぼこを繰り返しながら資産は増えていきます。

株価は上がり続けるわけではなく、上がったり下がったりを繰り返します。

日経平均株価 株探より

積立しているだけで増えるのではなく、下がるときも積立するから上がっていくわけです。

下がっているときに解約するのではなく、買い増しすることが重要です。

一般NISAとつみたてNISAはどちらを使うべきか②

私は一般NISAを利用しています。

【個別株投資をしてよかった点】

- 個別銘柄への投資が好き(銘柄選びが好き)

- 値上がり益も狙える

- 配当金が手に入る

- 株主優待が手に入る

といった理由です。

一方、つみたてNISAは利用していませんが、セゾン投信などで積立投資をしています。

【積立投資をしてよかった点】

- 毎月定額の積立でほったらかしができる

- 世界中に分散投資が手軽にできる

- 暴落時も積立するだけなので、精神的にらくちん

- いつの間にか増えている

どんな銘柄を選んだらいいのか、買うタイミングをどうしたらいいのかなど難しい場合は、積立投資がおすすめ。

つまり、つみたてNISAを利用することがおすすめです。

投資に慣れてきて、個別株も投資したいという場合は、つみたてNISAをしていても、個別株投資はもちろんできます。

また、NISAを利用したい場合は、つみたてNISAからNISAへの切り替え(その逆)もできますよ。

新型コロナウイルスの影響で大きく株価は下落しましたが、積立投資は精神的負担はほぼなく、個別株は精神的負担もありました。

自分の性格に合わせて、投資手法を選ぶことが大事ですね。

まとめ

資産形成をしていくためには、株式投資への投資は必須です。

一般NISA、つみたてNISA、iDeCoなど非課税メリットを使っていきましょう。

まずは、証券会社への口座開設が必要です。

iDeCoのことも考えると、

SBI証券

、楽天証券、

LINE証券のいずれかがおすすめです。

口座管理手数料は全部無料ですので、全ての口座を開設するのもアリ。

まずは、今すぐ行動してみましょう。

コメント