NISAは、「貯蓄から投資へ」を促すために設けられた制度で、現行は3つのNISAがあります。

- 一般NISA 年120万円(総額600万円) 5年非課税《2023年まで》

- ジュニアNISA 年80万円(総額400万円) 5年非課税《2023年まで》

- つみたてNISA 年40万円(総額800万円) 20年非課税《2037年まで》

となっています。

このうち、つみたてNISAは、早く始めた人のほうが投資総額が多い仕組みだったのですが、いつ始めても投資総額800万円に改められる予定(改善)です。

参照 つみたてNISAが変更

一方、一般NISAに動きがありました。

新しいNISAは、投信しないと個別株買えないっぽい。めんどくさ。。。

— ジン@配当金再投資中 (@jin_walletplus1) December 6, 2019

しかも、リスクの低い投信を対象に限定した積立枠創設。

リスクの低い投信ってなんやねん。。。インデックスでも50%下がることもある。。。

ジュニアNISAは廃止。https://t.co/UH3hwCfo0K

えっ!!!!

というような改悪です。

法改正が必要なので正式決定ではありませんが、なんとも迷走しているような感じです。

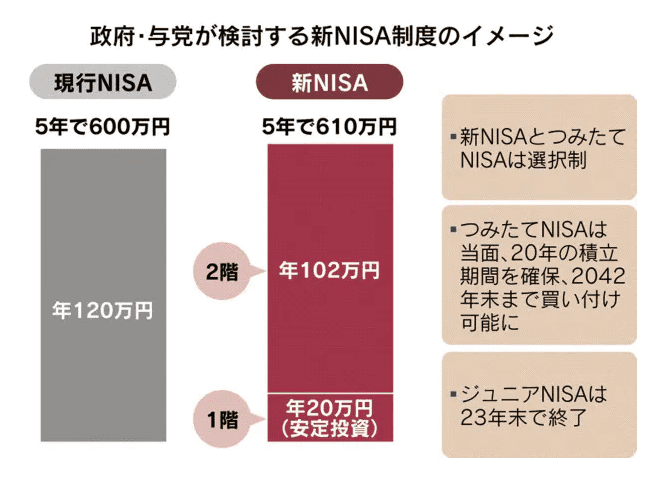

NISAが2階建て制度へ(2024年~)

現行NISAは、2023年までが投資可能期間です。

2024年以降の動きが注目されていましたが、非常に愚かな改定をするようです。

日本経済新聞の記事によると、

中長期の運用に適した低リスクの商品に優先して投資される仕組みにして、個人に資産形成を促す。

新たなNISAはリスクの低い投資信託などに対象を限定した積立枠(1階)と、従来通り上場株式などにも投資できる枠(2階)の仕組みに改める。原則としてリスクの低い商品に投資した人だけが、2階部分にも投資できるようにする。安定資産による長期的な運用を重視する。運用益の非課税期間はどちらも5年とする。

年間の投資限度額は1階が20万円、2階が102万円、総額122万円とする方向で調整している。全体で5年にわたり最大610万円を非課税で運用できる

投資対象の商品は、金融庁と証券業界が調整を進めている。新制度の1階は現行の「つみたてNISA」とほぼ同じになる。2階については、リスクが高すぎて資産形成に向いていないものを除外する方向で調整している。

引用:日本経済新聞

イメージはこんな感じです。日本経済新聞がわかりやすくしてくれています。

新NISA 日本経済新聞より

簡単にまとめると、

《2024年以降の新NISAの概要》

- NISA枠を1階部分と2階部分に分ける

- 1階部分はつみたてNISA対象商品を中心にする

- 2階部分は1階部分の投資した人だけが利用できる

- 1階部分はリスクの低い商品とする

- 年間の投資限度額 1階が20万円、2階が102万円、総額122万円(5年総額610万円)

いくつか疑問が出てきますが、

中長期の運用に適した低リスクの商品に優先して投資される仕組みにするとありますが、

5年が中長期の運用??

1階部分を満たさないと、2階に行けないのも、面倒くさいですね。

ただでさえ、NISAが3本も制度があって複雑にしているのに、

また複雑にしてどうするの!

というのが第一印象です。

全くもって理解しかねる部分です。

2階については、リスクが高すぎて資産形成に向いていないものを除外する方向で調整

リスクが高すぎてってどう判断するんでしょうか。

個別株は全部だめ?

投信ならOK?

いやいや、そんなことはありませんよね。

そもそも、1階部分は低リスク資産と言っていますが、つみたてNISAの投信は低リスク??

初めて投資をしてもらおうという制度の割には、誤解を与えかねないのではないでしょうか。

低リスク投信はあるのか

つみたてNISAの対象商品のひとつに、分散投資ができるセゾン・バンガード・グローバルバランスファンドがあります。

とてもいい投信だと思いますが、リーマンショックのときには50%下落しています。

100年に1度と言われた金融危機ですので、極端な例かもしれません。

もし、リスクの低い=元本割れしにくいというメッセージになってしまえば、国が推薦する商品で大損になれば、ますます投資から敬遠されるのは目に見えているのではないでしょうか。

長期で積立投資、分散投資がいいと思うけど、

— ジン@配当金再投資中 (@jin_walletplus1) December 6, 2019

新NISAでいう一階部分の投信が、安易にリスクの低い投信=安全な資産と勘違いしないかが心配。

アクティブ=リスク高い、インデックス=リスク低いという単純化されないかな。。

つみたてNISAと今の一般NISAでいいやん。https://t.co/UH3hwCfo0K

リスクとは危険ではない

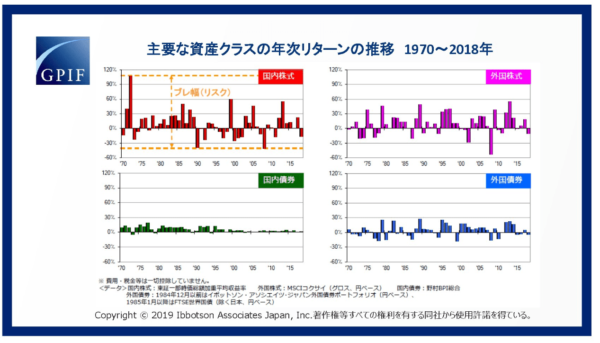

『リスク』というと『危険』という使われ方に聞こえますが、投資の世界では、リターンのブレの大きさを示します。

私たちの年金資産の一部を運用する世界最大の投資家である年金積立金管理運用独立行政法人(通称:GPIF)は、分散投資によってリスクを低減しつつ、リターンを生み、年金資産を増やしてくれています。

そこでは、「リスク」について、こう語られています。

「リスク」という言葉は、資産運用の世界では「リターン(収益)のブレの大きさ」を表します。主要な4資産の年ごとのリターンの推移をご覧ください。グラフのブレ幅はそれぞれの資産のリスクを表し、ブレ幅が大きいほどリスクが高いことを示しています。https://t.co/oCBedtG0Bm pic.twitter.com/rCQXELEX5k

— GPIF (@gpiftweets) November 20, 2019

リスク=危険ではない

「リターン(収益)のブレの大きさ」であると言っていますね。

アセット(資産クラス)によって、そのブレ幅は大きく変わります。

株式はそのブレ幅は大きいですし、国債はそのブレ幅は小さいのです。

GPIFより アセット

国債はブレ幅が小さいので、得られるリターンも小さいですが、お金を減らすリスクも小さいわけです。

5年の投資が中長期の運用に適している?

GPIFから再び引用します。

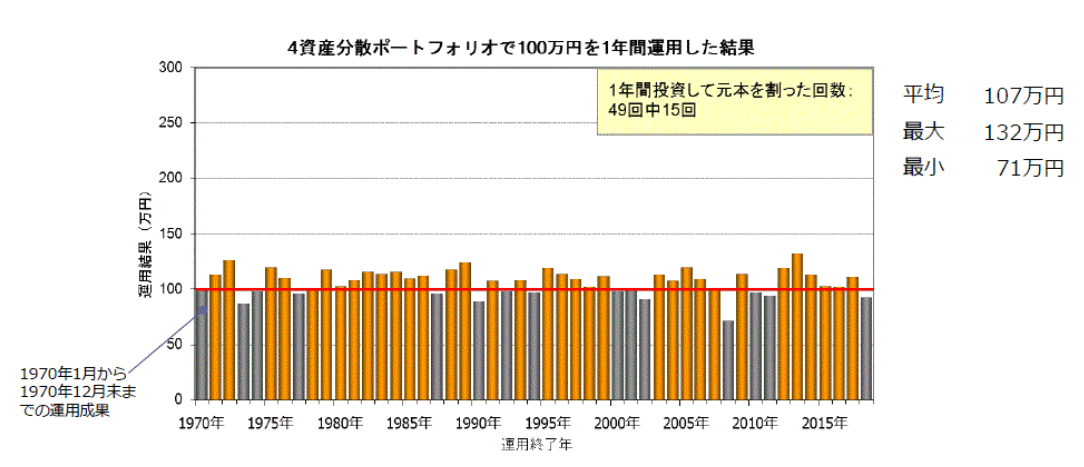

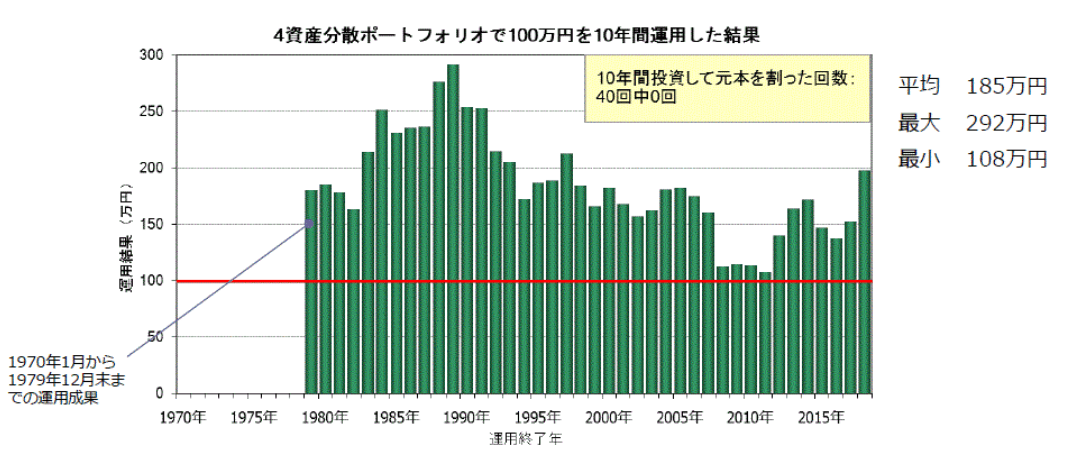

GPIFは長期的な観点から #国際分散投資 を実施しています。国内外の債券・株式の4資産に均等投資し、保有期間を1年間/10年間で比較した過去データをご覧ください。1年間では投資元本を割り込んだ年がいくつかありますが、10年間では元本を割り込んだことはありませんでした。https://t.co/JdFwPP7uFb pic.twitter.com/uLOdjlxdVb

— GPIF (@gpiftweets) November 7, 2019

1年と10年の投資期間において、分散投資をした場合のブレ幅を検証しています。

4資産を分散投資して、1年運用した場合は、

49回中15回が元本割れ(元本割れ率30.6%)

GPIFより 100万円を1年投資した場合 元本割れ回数15回

となっています。

一方、

10年を運用した場合は、

元本割れした回数はゼロ

GPIFより 100万円を10年投資した場合 元本割れ回数0回

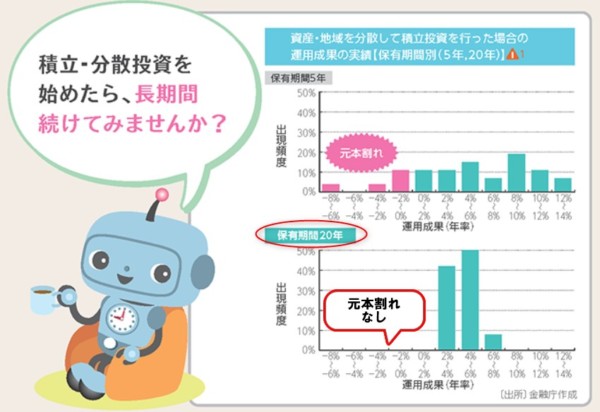

20年非課税投資ができるつみたてNISAで金融庁の公式サイトでは、

5年間の保有期間では、元本割れをリスクがあることを強調しており、

保有期間20年では、元本割れがないことを強調しています。

出典:金融庁

新NISAでは、ロールオーバーができるかは不明ですが、

5年の非課税期間の制度にもかかわらず、

安定資産による長期的な運用を重視

と言っていますが、つみたてNISAでの説明や、GPIFの懇切丁寧な説明とその実績を踏まえても、新NISAの説明は、

全然理にかなってないやん

と思ってしまいます。

とにかく、シンプルな制度にしましょうよ。

現行NISAの恒久化して、つみたてNISAと統合。投信はつみたてNISAと同じもの。

これだけでいいと思うんですよね。

新NISAをどう使うか

投資に時間をかけずに、長く積立をしていきたい方は迷わずつみたてNISAがおすすめです。

一方、個別銘柄にも投資したい方は、一般NISA(新NISA)ですね。

一般NISA利用者が、新NISAを利用できるか今のところ不明ですが、

もし私が利用するなら、

20万円分の投信購入⇒即売りで1階部分への投資条件を満たし、

残りの約100万円の投資枠で安定配当株を買っていくことにします。

という私のような考えを防ぐために、売却制限(一定期間は売れない)などを設ければ、まさに危険という意味のリスクを高めてくれるので、この制度は使わないことでしょう。

税制改正大綱にどう乗るかは、すんごい関心ごとなのですが、

貯蓄から投資へを促すためという初心を忘れず、シンプルな制度

になるよう心から願うばかりです。

これから投資に興味を持ち、投資される方は、

GPIFの説明は勉強になりますので、一読を。

積立投資では、こちらの本がわかりやすくおすすめです。

私は、セゾン投信などの投信による積立投資のほかに、インカム(配当)を狙った投資を続けています。

GPIFは、インカムゲインによる投資も重視しています。

GPIFは長期的な観点から年金積立金の運用を行っており、2019年度第2四半期(7~9月)の利子・配当収入(#インカムゲイン)は、6,345億円となりました。2001年度に市場運用を開始して以降のインカムゲイン累積額は、35兆6,393億円です。https://t.co/CsIcXrfFN7 pic.twitter.com/SjNa74aIEh

— GPIF (@gpiftweets) November 22, 2019

また、GPIFは上記Twitter以外でも、業務概況書と呼ばれる報告書で次のように述べています。

インカムゲインは確実に得られる利益であり、景気変動の影響を受けにくい

管理運用法人の収益のうちインカムゲイン(利子・配当収入、13 ページ参照)は、資産の時価変動に関わらず安定的に一定の収益が見込めるものですが、キャッシュとして保有せず、自動的に再投資しています。

これは、長期投資家の場合には、インカムゲインをそのまま再投資に回した方が、長い期間で見れば大きな複利効果が得られるからです。

インカム(配当)は、生活の潤いにもなり、負けにくい投資にもつながっていきます。

配当再投資の考え方は、こちらの本がおすすめです。

コメント