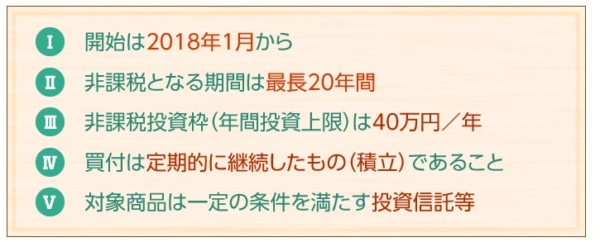

つみたてNISA(積立NISA)が2018年より始まりました。

年40万円×20年間=合計800万円分の投資の売却益などの利益に対する税金が非課税になる制度です。

現行NISAは年120万円×5年で最大600万円なので、非課税枠としてはつみたてNISAのほうが有利ですね。

このつみたてNISAと現行NISAは併用できません。

ただし、1年ごとに変更することもできますが、つみたてNISAをするならば、さっさとしたほうがいいみたいです。

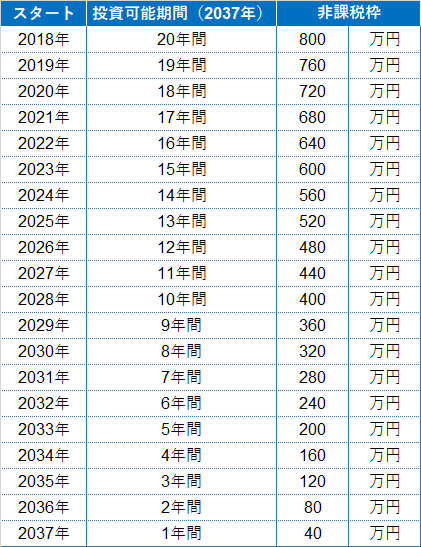

つみたてNISAの投資可能期間は2037年まで

出典:SBI証券

つみたてNISAの最大800万円(40万円×20年間)の非課税枠を受けられる人は、2018年からつみたてNISAをはじめた方のみです。

2018年から始める必要があるのです。大事なことなので2回言いました。

なぜなら、投資可能期間が2037年までと決まっていますので、年々非課税枠は減っていくことになります。

このため”最大”800万円という表現を使われていたんですね。

例えば、

2037年につみたてNISAを始めたとしても、40万円分しか非課税枠がありません。

この2037年の投資については、20年間非課税なので2056年までとなります。

出典:金融庁

このことを考えるとすぐにでもつみたてNISAを始めたほうがいいわけですね。

つみたてNISAは、現行NISAと異なり、ロールオーバーをすることができないので、早く始めるほうがお得といえるかもしれません。

●ロールオーバー(非課税期間終了時)

非課税期間が終了した際には、NISA口座・ジュニアNISAで保有している金融商品を翌年の非課税投資枠に移行(移管)することができます。この移管のことを「ロールオーバー」と呼んでいます。

なお、ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。

引用:金融庁

我が家は2023年まで利用できる現行NISAを考えていましたが、2024年からつみたてNISAを利用したとすると14年間・560万円の非課税枠となり、最大800万円から大きく減るため、迷いますね。

ロールオーバーしているときは、つみたてNISA使えないような・・。問い合わせてみよう。

つみたてNISAは積立のみ

つみたてNISAは、積立のみ利用することができる制度です。

年40万円ですので、月3.3万円積み立てるとほぼ40万円となりますね。

これを20年間続けたとすると、元本は792万円となります。8万円はどこかで調整が必要ですが、ここでは792万円で3%~5%の利回りで試算してみます。

楽天証券のシミュレーションが3つ比較して見ることができるので便利。

出典:[rakuten-syouken-tg-text]

すると、

利回り3% 1,083万円(+291万円)

利回り4% 1,210万円(+418万円)

利回り5% 1,356万円(+564万円)

ものすごい利益です。

複利のチカラはすごいですね。捕らぬ狸の皮算用とはいえ、株式の利回りが7%程度と考えれば十分に現実的な数字だと思います。

大学費用にもなるくらい大きな資産となりますね。

基本はインデックスファンド(個人的には楽天・全米株式インデックス・ファンド)が長期の運用では良さそうです。

インデックスファンドを上回るリターンをめざすアクティブファンドは少ないですが、用意されています。

パフォーマンスの良いひふみ投信の藤野社長の話を聞いてきましたが、投資スタンスには共感できたし、これからも期待してきたい。

| 国内型・海外型の区分 | 投資の対象としていた資産の区分 | ファンド名称(※3) | 運用会社 |

|---|---|---|---|

| 国内型 | 株式 | コモンズ30ファンド | コモンズ投信㈱ |

| 大和住銀DC国内株式ファンド | 大和住銀投信投資顧問㈱ | ||

| 年金積立 Jグロース | 日興アセットマネジメント㈱ | ||

| ニッセイ日本株ファンド | ニッセイアセットマネジメント㈱ | ||

| ひふみ投信 | レオス・キャピタルワークス㈱ | ||

| ひふみプラス | |||

| 株式及び公社債 | 結い2101 | 鎌倉投信 | |

| 海外型 | 株式 | セゾン資産形成の達人ファンド | セゾン投信㈱ |

| EXE-i グローバル中小型株式ファンド | SBIアセットマネジメント㈱ | ||

| フィデリティ・欧州株・ファンド | フィデリティ投信㈱ | ||

| 株式及び公社債 | セゾン・バンガード・グローバルバランスファンド | セゾン投信㈱ | |

| ハッピーエイジング20 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| ハッピーエイジング30 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| ハッピーエイジング40 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| 世界経済インデックスファンド | 三井住友トラスト・アセットマネジメント㈱ | ||

| 株式及びREIT | フィデリティ・米国優良株・ファンド | フィデリティ投信㈱ | |

| 株式、公社債 及びREIT | のむラップ・ファンド(積極型) | 野村アセットマネジメント㈱ |

つみたてNISAの対象商品は金融庁のホームページで確認することができます。

積立て投資術を身に着けよう

つみたてNISAの投資可能期間が2037年までということであれば、早く始めるほどに非課税枠を最大限活かせるということです。

積立で結果を出していくには、短期で結果を求めるのではなく、最低でも10年は積立をしていきたいものです。

「長期・分散・積立」をしていくことで、先ほど見たようなリターンを得やすくなることは歴史が証明してくれています。

私も積立投資を実践していますが、「積立」をしている感覚がないくらい手間もなく楽ちんです。するべきことは、最初にどの投資信託(ファンド)を利用するかを決めて、あとは続けていくだけ。

これだけです。

投資というとハードルが高いように感じますが、実際は違いますね。特に、積立投信は驚くほど簡単です。

積立投資の真にいいところは、「自然とお金を残す方法を実践」できることです。先取り貯金と同じ仕組みなので、残ったお金で家計運営。投資はお金を生むために働いてくれる。

10年という長い期間では、資産が目減りしていくこともありますが、そのときは撤退せずに続けていくことが後々のリターンを生んでくれるはず。

途中で撤退せずに続けていきたいものですね。

つみたてNISA焦るなぁ。

ではでは。

≫ 楽天証券

コメント