株式投資は庶民が資産形成していくために必須のツールです。

株式投資の場合は、株価が上がると値上がり益が出るので資産は増えますが、売却に関して譲渡所得税(20.315%)という税金を支払う必要があります。

といっても、特定口座(源泉徴収あり)にしておけば、勝手に納税してくれますが。

その税金を支払う必要がない制度があり、NISAがあります。

この記事では、NISA口座の使い方を解説します。

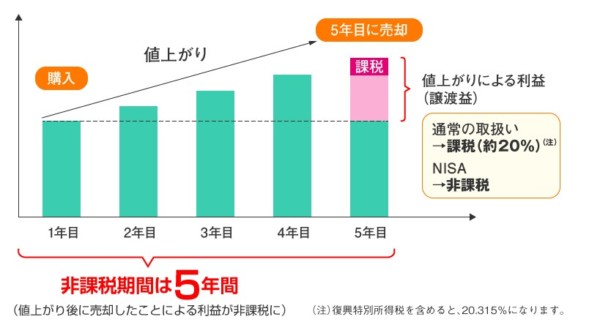

非課税投資ができる『NISA』とは?

NISAとは、投資して5年間は譲渡所得税が非課税、つまり、

利益に対して税金がかからない制度

です。

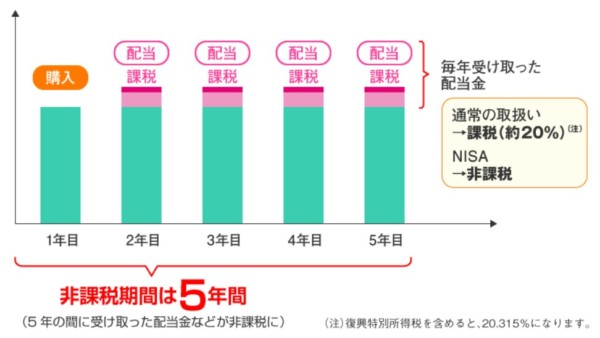

売却益も配当金に対しても、税金はかかりません。

利益に対しては、約20%の税金が支払い不要というわけです。

出典:金融庁

配当金の場合は、毎年もらうことが多いでしょうから、毎年非課税を実現することができるわけです。

出典:金融庁

例えば、100万円投資して株価が2倍になったときに売却すると、通常は、20%の税金が必要なので、利益は80万円です。

NISAの場合は、この20%の税金分がお得という制度です。

活用しない手はありませんね。

まさに、これがNISAのメリットと言えます。

NISAのデメリット

では、NISAのデメリットも知っておきましょう。

大きく5つあります。

- 年間の投資額は120万円まで

- 非課税期間は5年間

- 損益通算ができない

- 非課税期間5年経過後の処置

- つみたてNISAとの併用不可

順番に見ていきましょう。

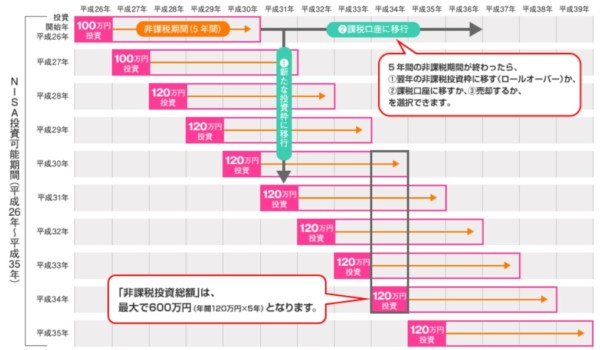

年間投資額は120万円まで

年間120万円までの投資のみが非課税の対象です。

新規投資に限られます。

120万円は1度に投資する必要はなく、10万円の投資×12回でも可能です。

合計120万円/年までの投資が非課税の対象です。

120万円というのは大きなお金ですが、120万円を超えて投資する場合は、超えた部分はNISA口座は使えないというわけですね。

120万円はちょうどいい金額だなと、個人的には思っています。

非課税期間は5年間

出典:金融庁

2点目は、非課税期間は5年間ということ。

永久的に非課税だとめちゃ嬉しいですが、5年間と決まっています。

2019年に投資した場合は、5年後の2023年までに売却をして利益を確定しないと非課税のメリットを活かすことができません。

ただ、配当金目的であれば、配当金を受け取るたびに、非課税のメリットを活かすことができますね。

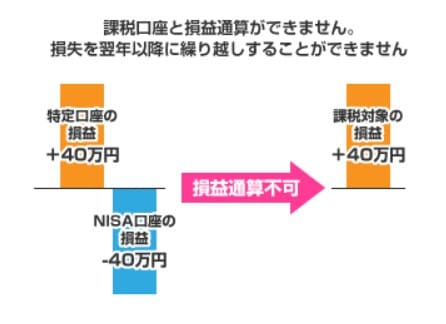

損益通算ができない

出典:金融庁

3点目は、損益通算ができないこと。

株価は常に上げ下げしていますので、売却損を出すこともあります。

その場合、確定申告により、損失の繰越が3年間できます。

翌年以降に利益が出た場合は、前の年の損失と合算することで、税金を圧縮することができるんですが、この損益通算をすることができません。

非課税期間終了後の注意点

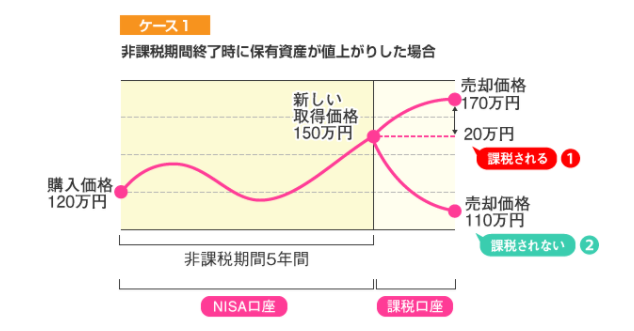

4点目は、5年後の特定口座への移管時です。

5年以内に売却して利益が出れば、非課税を活用できます。

売却せずに特定口座に移管した場合は注意が必要です(特定口座ではなく、一般口座にも移管できますが、割愛しますが基本的に同じです)。

移管は手続き不要で、自動でされますが、年末時点(受け渡し日基準)での時価で新たに株式を購入したものとみなされます。

例えば、NISA口座で120万円で買ったものが、5年後に150万円になっていて特定口座位に移管された場合、

150万円で売れば非課税のままですが、それ以上に株価が上がった場合、150万円(年末移行時の時価)との差額に税金がかかります。

出典:金融庁HP「NISAのポイント」より

それでも、NISAを利用したほうが税負担は小さく済みます(上の例では、150万円-120万円分は課税されない)。

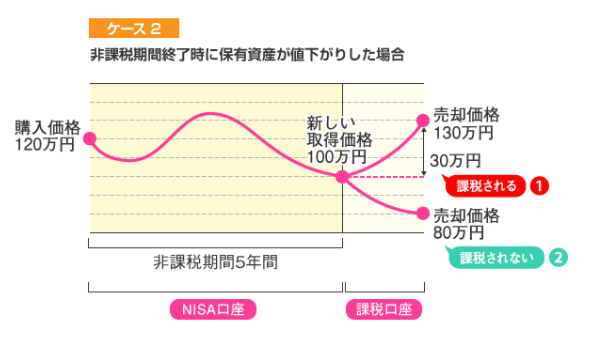

上がっている場合はまだいいですが、120万円で買ったものが100万円に値下がりして特定口座に移管した場合、100万円を基準に考えます。

つまり、100万円で購入したとみなされるわけです。

元の買い値である120万円に戻った時点で売却しても、その差額に譲渡所得税がかかってしまうのです。

出典:金融庁HP「NISAのポイント」より

これは結構大きく感じるデメリットです。

ま、NISA口座をフル活用していますが。

つみたてNISAと併用不可

NISA口座は一人一口座です。

そして、NISA口座とつみたてNISAはどちらかのみ利用できます(1年ごとに変えるのは可能)。

NISA口座と特定口座の使い方

株価の値上り益を狙えればそれが最短で資産を増やすことができますが、逆に株価が下がれば資産を減らすことになります。

株価は上昇よりも下落の方がスピードが速いので、あっという間に下がります。

倒産(上場廃止)しない限りはゼロにはならないですが。

ただ自分の買値よりも下落しないというのはなかなかないことなので、下落しても持ち続けられるかという視点が大切です。

NISA口座の利用は私の場合は、「配当金」狙いの銘柄購入に活用しています。

配当金は、配当金を出す企業であれば、年1回から4回出してくれます。

株価の上げ下げに関わらず、安定して入金してくれますので、非課税の恩恵を受けることができます。

出典:金融庁

世界最大の投資家であり、私たちの年金を扱っているGPIFの運用収益の半分は、配当金のインカムゲインによるものです。

出典:GPIF 平成29年度 業務概況書

そして、次のような言葉を残しています。

インカムゲインは確実に得られる利益であり、景気変動の影響を受けにくい

管理運用法人の収益のうちインカムゲイン(利子・配当収入、13 ページ参照)は、資産の時価変動に関わらず安定的に一定の収益が見込めるものですが、キャッシュとして保有せず、自動的に再投資しています。

これは、長期投資家の場合には、インカムゲインをそのまま再投資に回した方が、長い期間で見れば大きな複利効果が得られるからです。

配当金を得ることで、次の投資の原資にすることができ、再投資していけば複利運用をすることができます。

配当金を得つつ、行っての株価上昇があれば売却して売却益を得ることもできますし、株価下落していても配当金がそのクッションになってくれます。

配当金再投資で有名なシーゲル本では、次のように書かれています。

相場が下落する局面で、配当はとくに次の2つの役割で投資家に貢献する。

まず再投資を通じて保有株を余分に積み増せるので、これがポートフォリオの価値下落を受け止めるクッションとなる。

下落局面に再投資を通じて保有株を積みます配当の働きを、わたしは「下落相場の安全装置プロテクター」と呼んでいる。

しかも、買い増した株式は、相場がいったん回復すれば、下落に対するクッションどころではない役割を果たす。保有株数が増すほど、将来のリターンが加速するからだ。

つまり、配当再投資は、下落局面でプロテクターとなり、株価がいったん上昇に転じれば「リターンの加速装置(アクセル)」となる。

-引用-株式投資の未来 ジェレミー・シーゲル

NISA口座の利用には、安定した配当金を得るのに活用するのが賢い選択ではないでしょうか。

高配当かつ減配可能性の低い銘柄

高配当株で、かつ、増配してくれるような銘柄を持つのがいいですね。

- 日本たばこ産業 15年連続増配

- KDDI 16年連続増配

- 沖縄セルラー 18年連続増配

- NTTドコモ 5年連続増配(過去減配なし)

- NTT 8年連続増配(過去減配なし)

- 三菱商事 減配しない方針

- 三井住友フィナンシャルグループ 減配しない方針

- ブリヂストン 9年連続増配

- オリックス 9年連続増配

- 東京海上ホールディングス 7年連続増配

などが高配当、減配しにくい銘柄です。

私も買い増ししたいと思っています。

これから証券口座を開く際には、値上り益がスポットを浴びやすいですが、インカムゲインである配当金にも着目して投資を考えてみてください。

10年前の自分に言い聞かせたいのは、

配当金を出し続けられる優良企業に投資をせよ

という一言だけです。

過去は変えられませんので、10年後、同じ思いをしないように、配当金を重視した投資をしていきます。

NISA口座を使うときには、値上がり益だけでなく、現金収入源となる配当金投資にも選択肢に入れてみてください。

私は10以上の証券口座を開設しましたが、安定して使いやすいのは

SBI証券

と楽天証券です。

米国株など海外の株にも投資を考えているならば

SBI証券

、楽天スーパーポイントも貯めるなら楽天証券を持っておきましょう。

2つ口座を持っておけば、使い分けでもできるので便利です。

楽天証券は残高が30万円を越えれば、日経テレコンを利用できるという隠れたメリットもあります。

この機会に証券口座を作っておきましょう。

コメント