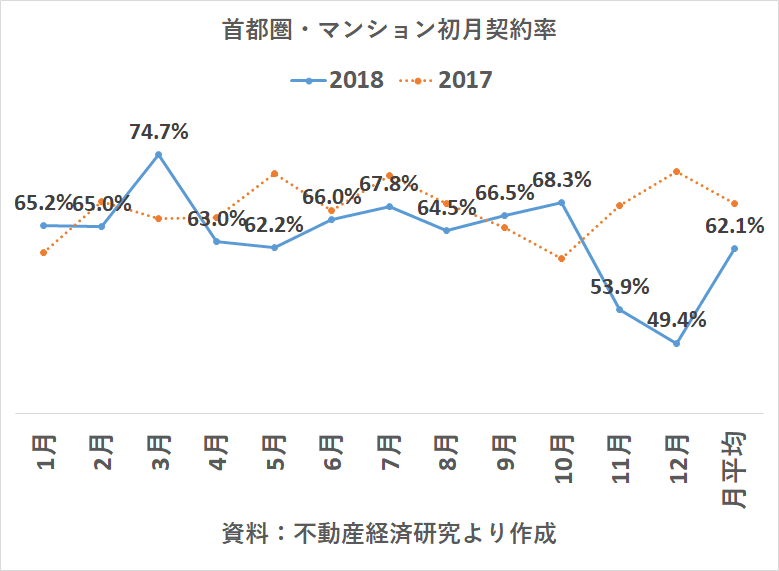

新築マンションの契約率が好調の目安となる70%を下回り、2018年は62.1%となりました。

なんと、27年ぶりの低水準だそうです。

バブル崩壊した1991年の58.3%に次ぐ低水準。

売れなければ価格が下がるのが商売の原理。

マンション購入の買い時が近付いている?

マンション統計をまとめてみました。

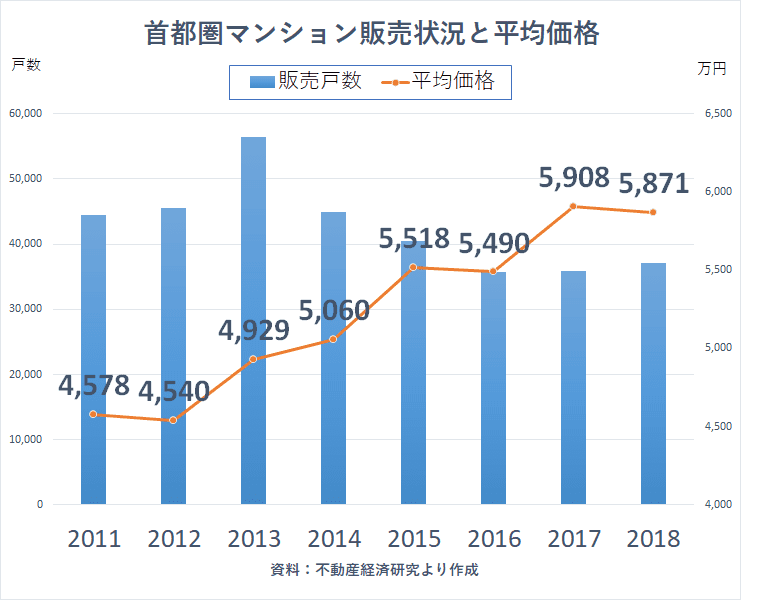

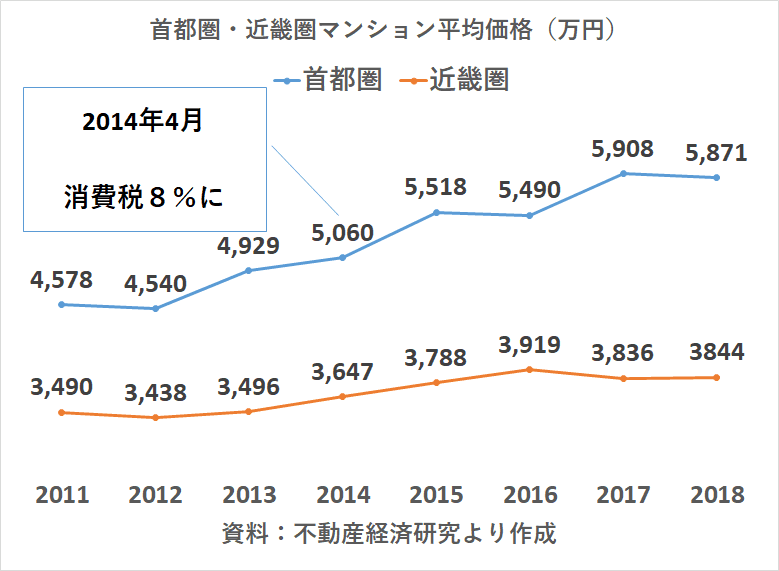

首都圏マンションの販売状況と平均価格推移

首都圏の新築マンションの平均価格(2018)は、5,871万円と27年ぶりの高値となった2017年よりは若干下がりましたね。

販売戸数も35,000戸弱とほぼ同じくらいです。

わずか5.6年で1,000万円以上も値上がりしています。

首都圏で新築マンションを購入するというのは、一般的なサラリーマンにとってはもはや高嶺の花という状態です。

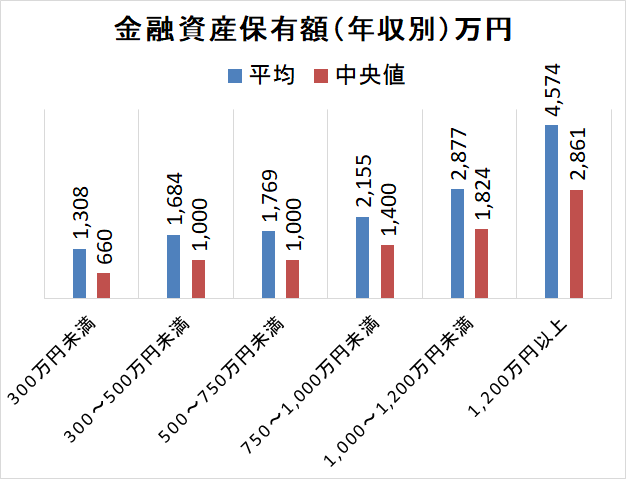

年収600万円でも、3,000万円程度が住宅ローンを借りる限度と考えていますので、(銀行はそれ以上貸してくれますが)、自己資金も3,000万円近く作らなければなりません。

年収600万円(500~750万円未満)は1,000万円(中央値)程度ですので、全く無理という話ですね。

出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

ダブルインカム、フルタイムであれば、年収では1,000万円を超えるでしょうけど。

契約率が低下(首都圏)

27年ぶりの低水準となった初月契約率。

グラフの一番右が2018年の平均です。

こうしてみると、11月、12月の下げっぷりがえぐいですね。

販売現場としては全然売れないやん・・・という感じでしょうか。

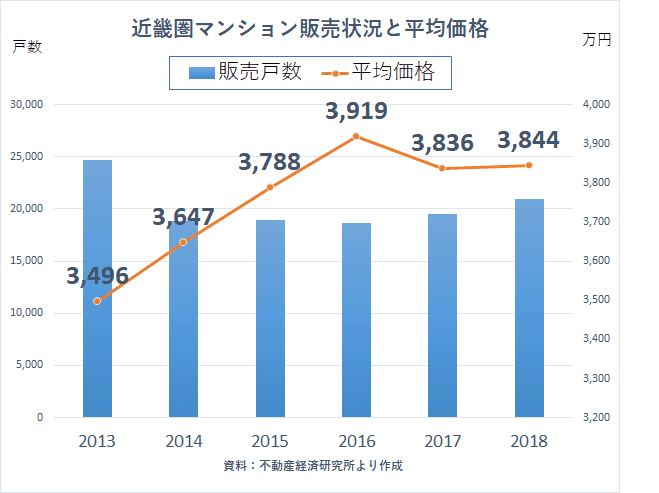

近畿圏の販売状況と平均価格

近畿圏についても見ておきましょう。

大阪市中心6区の一人勝ちという状況ですが、平均価格は3,844万円。

サラリーマンでも買える水準ですね。

首都圏がいかに高いかが分かります。

首都圏・近畿圏の比較

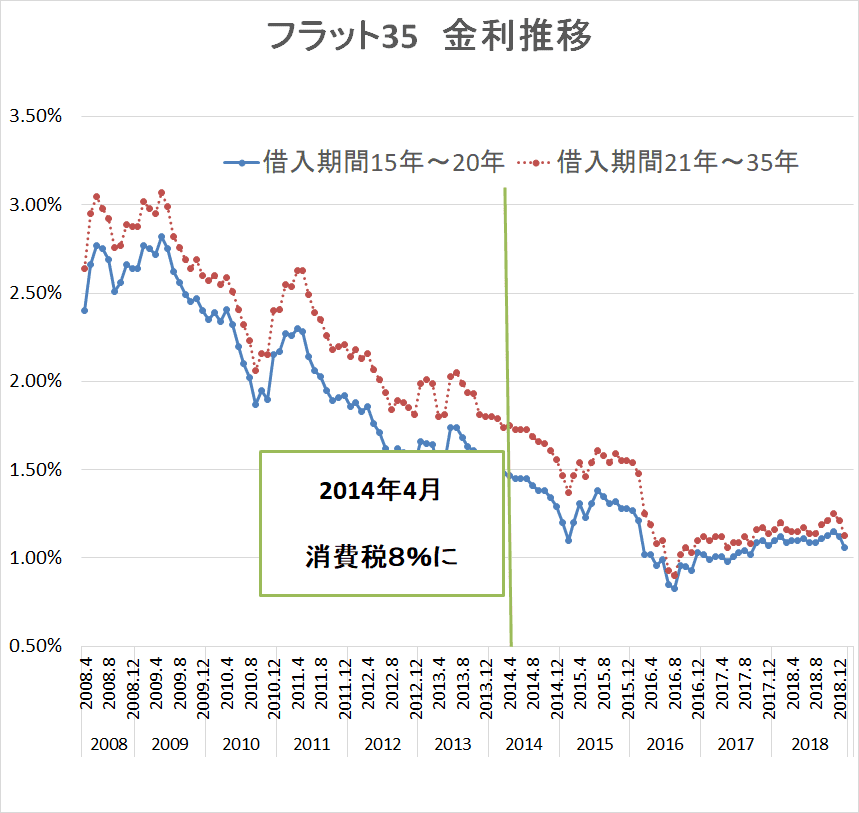

2019年10月には消費税が8%から10%に増税することが予定されています。

消費税増税で、住宅ローン減税の拡充やすまい給付金の拡充など、ガンガン落ち込み防止のための支援策が使えるようになります。

2014年4月の消費税5%から8%に上がったときも駆け込みがありましたが、

そのあとも順調に価格は上がっているんですね~。

今回はどうかは分かりませんが、消費税増税後に買うほうが住宅ローン減税の拡充など恩恵があるので、増税後に買うべし!

というのは、結局わかんない!

というのが結論です。

前回の増税時も、増税後にマンション(マイホーム)を買ったほうが、住宅ローン減税の拡充などありました。

しかし、その拡充を打ち消すくらいの価格の上昇がありましたので、増税前に買っておいたほうが良かったねという話です。

マンションの買い時はいつか?

増税前に買おう、増税後に買おうなど色々と情報が飛び交います。

個人的には、それはあくまで外部要因ですので、

自分たちの環境を踏まえて、

決断できるタイミングで、

良い物件に巡り合えたら買い!

です。

新築マンションにターゲットを絞っているならばの話ですが、

良い物件、良い間取り、良い部屋というのはなかなかあるものではありません。

- 十分な頭金(目安は物件価格の1割)を用意でき、

- 諸経費支払い後も預貯金が残り、

- 住宅ローンは手取り年収の25%以内である

ホントに買いたいマンションってなかなかでないですからね。

多くは、予算や立地で自分たちの理想から外れるものです。

予算を簡単に上げるのも賛成できません。

また、立地を妥協してバス便マンションなど購入するのもあとあと苦労する可能性があります。

駅近5分、遠くても8分以内というのが理想的ですね。

フラット35は史上最低水準

長期金利がふたたびマイナス金利に転じるなど、超低金利状態が続いています。

金利が下がると物件価格も上がってしまうので、低金利がすべていいわけではありません。

しかし、毎月の返済額を抑えられるので、この低金利は借り手としては有利ですね。

住宅ローンほど多額の金額を低金利で調達できる手段はありません。

おまけに、住宅ローン減税(借入額年末残高の1%×10年、10%増税後は+3年*)があります。

新築マンションを買った身ですが、

価格を抑えて、低金利を活かせて、好立地の物件を手に入れるには、

価格下落が落ち着く築10年~20年くらいの中古マンションがベストかな。

老後の住居費を圧縮していくためには、マイホームは一つの選択肢です。

買う時期を1年あとになると、年齢が上がってしまい、完済年齢が後ろにずれてしまうことも頭の片隅に置いておきましょう。

フラット35の金利は、取扱ナンバーワンの ARUHI(アルヒ) でチェックしてみましょう。

WEBから仮審査(最短即日)ができるので、自分たちが借入が可能なのかも確認できますので、めぼしの物件があれば、積極的に利用しておきましょう。

コメント