住宅ローン減税の延長が税制改正で予定されています。平成31年度税制改正の内容記事。

- 2019年10月から2020年末の間に新たに契約

- 引き渡された住宅やマンションに住民票を移して居住する人

については、住宅ローン減税が10年から13年に延長されますね。

10年は今まで通り、年末残高×1%の金額が税金控除されます。

残りの3年は、建物価格×2%×1/3または年末残高1%の金額のいずれか小さいほうが税金控除されます。

ちょうどマイホーム購入をしようと考えている方は、消費税増税後に買うべきか、迷いますね。

住宅ローン減税延長でプラスになる?

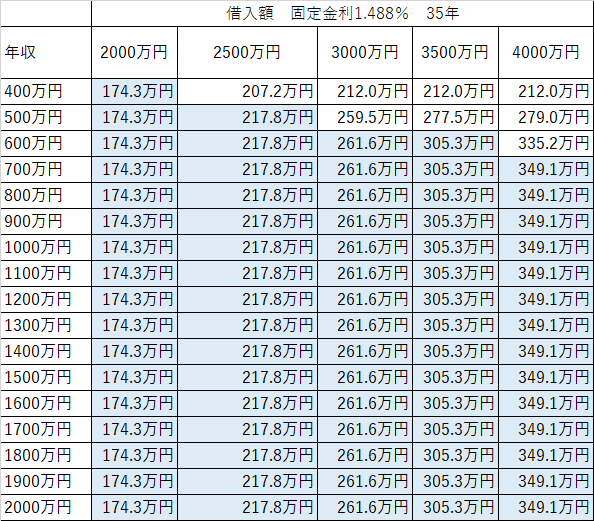

住宅ローン減税の早見表

増税前の住宅ローン減税の早見表を作ってみました。

固定金利1.488% 35年借入

引用:価格/com 住宅ローン控除シミュレーション

35年借入、固定金利1.488%での試算です。

着色しているのは、住宅ローン減税の上限にあたっているところです。

住宅ローン減税は、年末の借入残高の1%が上限という縛りがあります。

また、住宅ローン減税は、納めた税金から控除されますので、納めている税金以上に控除されることはありません。

そのため、年収700万円くらいで限度額に達してしまうというわけです。

思ったより少ないという印象ではないでしょうか。

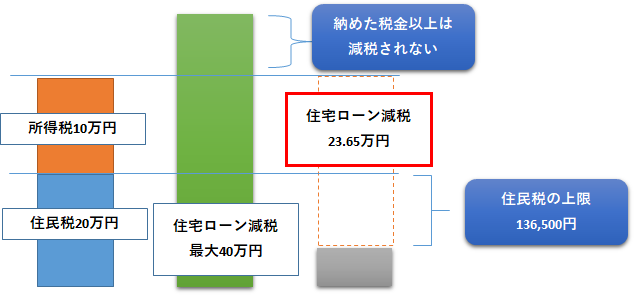

最大年400万円の減税を受ける人は少ない

さきの早見表でもわかるように、400万円減税を謳っている住宅ローン減税ですが、その恩恵を最大限受けられる人は少ないです。

10年後も4,000万円の残高がないと最大400万円は受けられないので、相当な借入額が必要です。

ましてや減税期間が13年間に延長した場合は、最大限受けようとすると更なる借入額が必要なので現実的には厳しいですね。

住宅ローン減税の仕組み

住宅ローン減税の仕組みは、

- 年末残高の1%控除

- 所得税から減税

- 所得税以上に減税できる場合は住民税からも減税(但し、年136,500円が上限)

- 納めた税金以上の減税はされない

年収が800万円を超えると所得税が40万円を超えてきますが、すでに減税上限に達してしまうわけです。

年収800万円で10年後あるいは13年後も年末残高4,000万円になるような借り入れをしてしまうと破たんものですが・・・。

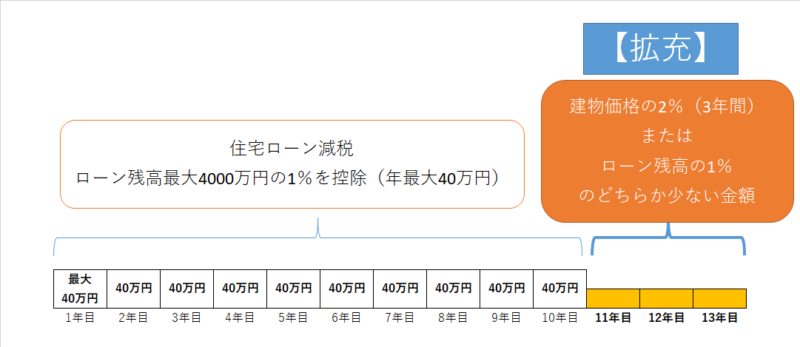

3年延長したとしても・・・・。

増税後に買ったほうがお得なのか

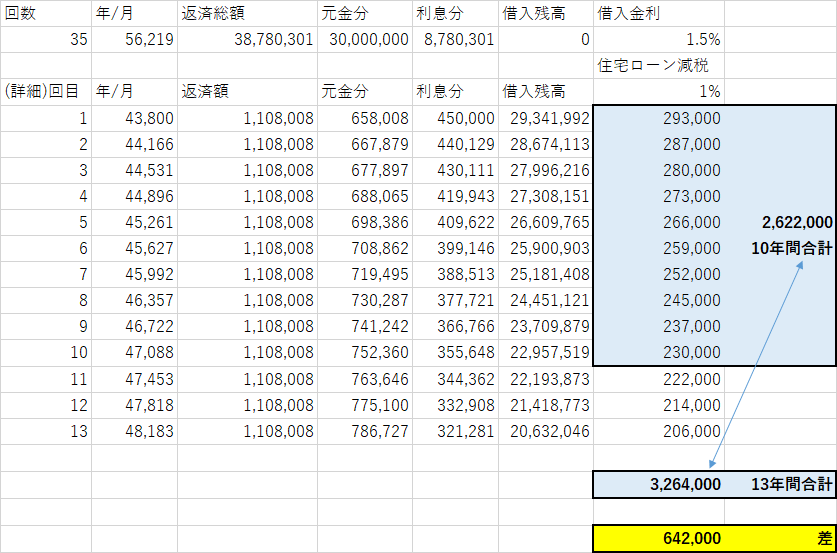

住宅ローン減税が13年に延長される最後の3年間は、

- 年末残高の1%

- 建物価格の2%(3年間合計)

のどちらか低い方が減税されます。

建物価格の2%は、物件によりますので、単純に年末残高の1%が3年延長した場合を見てみましょう。

3,000万円を固定金利1.5%で35年借入した場合です。

- 10年間の減税額は262万円

- 13年間の減税額は326万円

3年延長で約64万円も減税されるのでお得!!

です。

減税の力はすごい。

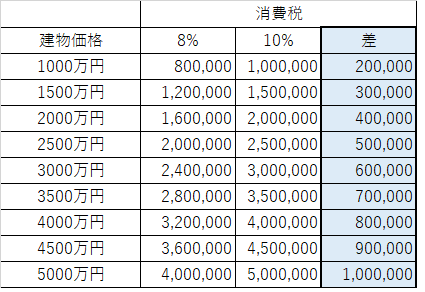

消費税増税の影響

単純に住宅ローン減税だけを見ると、消費税10%に増税後に購入するほうがお得です。

ただし、増税によるマイナス面を上回るかどうか?ですね。

マイホーム購入で最も大きな消費税は、建物価格に対する税金です。

建物価格が3,000万円であれば増税で60万円の負担アップです!

2,000万円でも40万円のアップですね。

引っ越し代や中古の場合の仲介手数料なども消費税増税の影響を受けますので、

あんまり住宅ローン減税が延長されたからといって手放しにお得というわけではなさそうですね。

今回の減税延長は、新築または中古(業者売主)に限るので、仲介手数料がかかる場合はありませんが。。。

住宅ローン減税を受けるよりも、初期費用を抑えるほうが良い

個人的には、住宅ローン減税が13年間延長されて減税を多く受けるよりも、

初期費用を抑えたり、建物価格の税金が8%のうちに買うほうがいいと思います。

というのは、住宅ローン減税は13年かけて、言い方を変えれば13年も先にようやくすべての減税が実現されます。

購入当初に安くできれば、今すぐそのお金を浮かせることができますね。

その浮いたお金(消費税10%と8%の差額)を頭金に回せば、借入額を小さくでき、支払い利息を減らすことができます。

また、そのお金を1%以上で運用できるのであれば、そのほうが資金効率がいいわけです。

減税をたくさん受けるために遅らせれば、年齢も上がります。また、金利も上がるかもしれません(下がるかもしれませんが)。

消費税増税を気にせずタイミングが合ったとき

物件探しはタイミングです。

出会いです。

そのため、消費税増税や住宅ローン減税の延長のことを気にし過ぎずに、良い物件と出会えた場合に購入すればいいと思うのです。

物件価格にもよりますが、減税額と消費税増税額はそれほど大きく変わらないでしょう。

増税後に物件価格がどうなるかは分かりませんが、マイホーム購入という不動産との出会いはホントにタイミングです。

買いたいときに、良い物件が出ればGO!というスタンスのほうがいいように思います。

低金利のメリットも活かせます。

いずれにしろ、シミュレーションをして納得のうえで行動できる準備をしておくといいですね。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

コメント