5年前に住宅ローンを利用して、新築マンションを購入しています。

この間に家族が増えたことなどもあって、マイホームの買い替え話が出ているんですが、住宅ローンの残債があるため、買い替えシミュレーションをしてみました。

今の住まいに特段の不満はないものの、子どもの成長による子ども部屋を考えると、住み替えも選択肢です。

どれだけのお金がかかってしまうのか。

資金計画は重要というお話です。

住宅ローンの買い替えシミュレーション

改めて考えると、住宅ローンを利用するなら、若いうちから使うべきだなと感じます。

いきなり、話が横道にそれましたが、住宅ローンの買い替えシミュレーションを考えてみました。

我が家の住宅ローンの状況ですが、

- 購入費 約4000万円

- 住宅ローン残債 約2200万円

- 想定売却価格 約4600~4800万円

という状況です。

想定売却価格は、マネーフォワードで算出されたもの。マネーフォワードは、不動産の価値までも算出してくれるので便利ですね。

実際に不動産会社に査定を依頼したら、4500~5000万円という結果でした。

コロナ禍によって、新築マンション販売は大きく下がっているようですが、緊急事態宣言が解除された6月以降は、かなり動きがあるようです。

不動産会社に話を聞いてみると、昨年より1.5倍以上も中古マンションは売れているようです。

動きが活発化しているようですね。

まず、買い替えを考える際には、税金や手数料を考えておく必要があります。

税金と手数料は、必ずかかってくるので、まずはこのお金を抑えること。

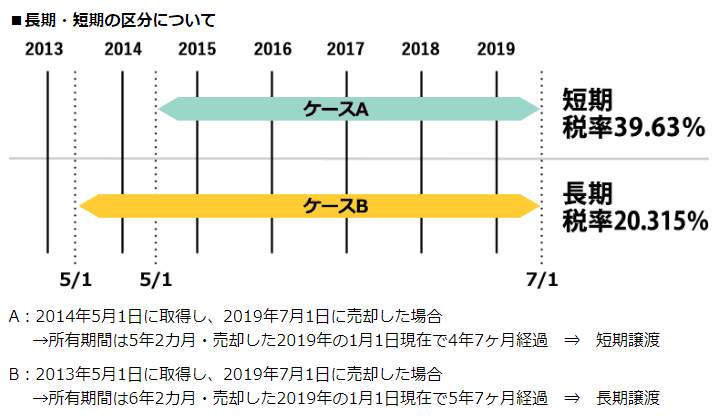

短期譲渡と長期譲渡

不動産の場合、譲渡所得税がある場合は保有年数に応じて、税率が大きく変わります。

- 短期譲渡(5年未満)の場合は、39.63%

- 長期譲渡(5年以上)の場合は、20.315%

税率が全然違うんです。これは絶対に知っておきたいことです。

nomu.com

この所有期間は、売却年の1月1日時点で判断する必要があります。

譲渡所得税が約40%と20%では、2倍も違うので、資金計画にも大きく影響しますね。

仮に4600万円で売却した場合、取得価格4000万円に対する売却益は600万円です。

実際は経年による減価償却があるため、売却益はもう少し出てきます。

単純に計算しますが、この売却益の600万円に対して、

- 短期譲渡の場合、600万円ー240万円=360万円

- 長期譲渡の場合、600万円ー120万円=480万円

となり、120万円も手残りが違ってきますね。

ちなみに我が家の場合は、2020年中の売却は短期譲渡となり、2021年以降の売却は長期譲渡となるため、資金面では21年以降に売却するほうが有利です。

売買手数料

マンションを売り買いする場合には、色々と手数料がかかってきます。

詳細は省きますが、中古マンションを新たに購入し、また、今のマンションを売却する場合ですが、約500万円の手数料が飛んでいく計算です。

大きいのは、不動産会社への手数料ですね。

売却時と購入時の仲介手数料が、それぞれ売却(購入)価格の3%程度がかかってきます。

合計6%程度の手数料に加えて、登記費用、銀行への手数料などがかかってきます。

不動産って動かすのに、大きな手数料がかかってきますね。

手数料と売却益で相殺ってところでしょうか。

買い替えシミュレーション

具体的に買い替えシミュレーションをしてみます。

購入候補の物件をいくつか見てみると、約5000万円の中古マンションがありますので、そちらをシミュレーションの題材にしてみます。

5000万円は高くて買えませんが。

実際に4600万円でいまのマンションが売却したとしても、手数料と税金で売却益は吹っ飛びますので、それを考慮して計算してみます。

売却を考慮した住宅ローンはいくらか?

で考えると、1730万円が手残りというわけですね。

3270万円に自己資金を入れた分が新たに住宅ローンを借り入れる金額となりますね。

仮に自己資金ゼロであれば、住宅ローンの借入額は3270万円です。

今よりも残債が1000万円も増えることを考えると、5000万円の物件は我が家にとってオーバースペックというわけですね。

ちなみに、auじぶん銀行を利用してシミュレーションをしてみると、

3200万円借入の場合、変動金利0.41%で35年の借入をすると、

- 毎月の返済額は約8万円

となり、今の毎月の返済額とほぼ変わらない状況です。

ただし、変動金利なので将来の金利上昇リスクがあります。

また、35年のローンといっても、借入年齢も上がるのでリスクですね。

買い替えシミュレーションの結果

こうして数字に考えてみると、具体的になってきますね。

我が家にとって仮に今のマンションが4600万円で売れたと仮定した場合、

5000万円のマンションを購入することは、オーバースペックと言えます。

シミュレーションに使用した売却条件です

- 売却価格 4600万円

- 譲渡所得税 120万円

- 売却手数料等 約200万円

- 住宅ローン残債 2250万円

- 手元に残るお金:2030万円

シミュレーションに使用した購入条件です

- 売却価格 5000万円

- 購入手数料等 約300万円

- 住宅ローン借入額 3270万円

ただし、4500万円の中古マンションであれば、新たに借入する住宅ローンは2600~2700万円程度となります。

毎月返済額は約6.6万円となるので、今の返済額よりも1万円も安くなるので、選択肢にも入ってきそうですね。

今のところ、買い替えシミュレーションの実行をする予定はありませんが、住み替えを検討するにあたっては、まずは資金計画であると再認識しました。

「売却価格>住宅ローン残債」の状態を作っておくことも大切。選択肢が増えます。

マイホーム購入では、資金計画が最も重要です。

背伸びした資金計画をしてしまえば、結局は住宅ローン返済が重くのしかかり、生活が悪くなるだけです。

働き方改革、コロナ禍による残業代の減により住宅ローンの返済に窮する人が増えているようですが、資金計画こそがまずもっと重要なので、感情だけで行動しないようにしたいものです。

住宅ローンで変動金利の候補では、全疾病保障が団信につく住信SBIネット銀行 ネット専用住宅ローンを候補に入れています。

コメント

売却手数料200万円は、所得税の計算上、譲渡費用として控除できますね。

そうすると所得税が40万円ほど減りますか。

あと取得費は、購入価額4000万円から減価償却に相当する金額が控除された金額となります。

上とあわせたらトントンかな

OBQ様

コメントありがとうございます。おっしゃるとおりですね。