住宅ローンを借りるときには、「35年」で借りる人が多いです。

と言われると違和感はないと思いますが、実際は35年で借りる人は少数派。

住宅金融支援機構の調査によると、35年で借りる人は全体の10%程度でしかありません。

多くは30年以下(44%)です。

それでも長いですけどね。

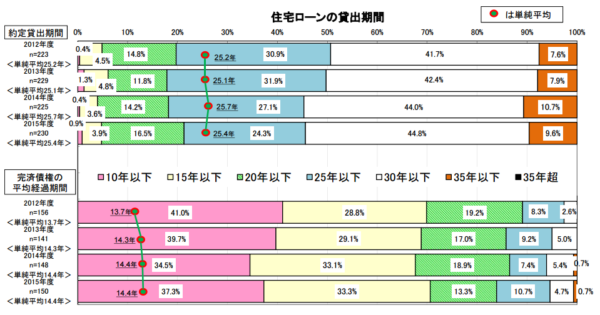

平均完済期間は、14.4年とすごい短いですね。

繰上返済をしまくっている証左です。

この『35』という数字は、住宅ローンでは鬼門です。

当たり前と思うことに疑問を持ち、無理しない住宅ローンを組むことが生活設計を安定させる秘訣です。

高すぎる住居費は、破綻まっしぐらで旅行にもいけませんよ。

住宅ローンにおける2つの「35」という数字

35年の借入期間

フラット35を代表されるように、住宅ローン=35年で借りるものというイメージがついています。

1960年くらいに定着したらしいですが、高度経済成長のときですし、不動産は値上がりする時代ですからね。

若いうちに買えば35年でも全然問題ないです。

25歳でマイホームを買えば、返済が終わるのは60歳です。

定年まで会社が持つか、あるいは、働き続けられるかは分かりませんが、定年まで働ければ老後には、圧倒的に住居費の安いマイホームが手に入ります。

つまり、住むところに困りません。

これが賃貸だと、毎月賃貸料を払わないといけませんし、立ち退きで出されるかもしれません。高齢になれば、部屋も貸してもらえないかもいしれません。

その点、住居を確保できるのは魅力ですよね。

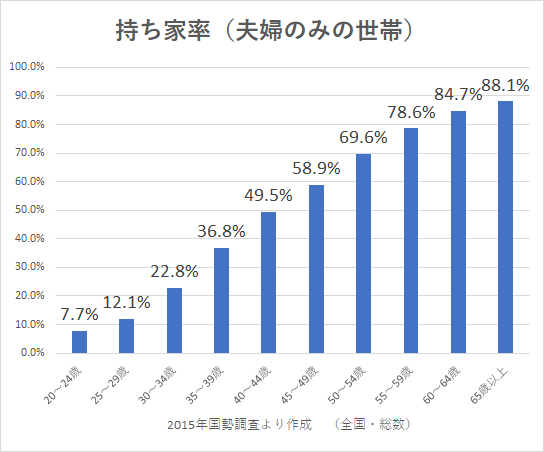

ただ、結婚している世帯で、20代のマイホーム取得率は10~30%くらいなので、少数派です。

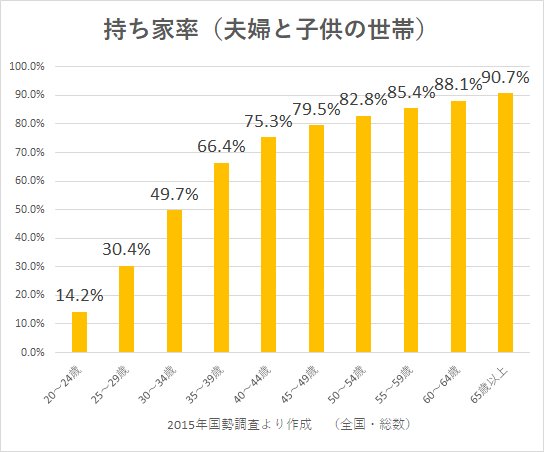

子どもがいる世帯は、持ち家率が上がりますが、3世帯に1世帯程度です。

ただ、40歳で借りた場合はどうでしょう。

35年で借りた場合は、完済時の年齢は75歳です。

完済時の年齢が80歳までは住宅ローンを貸してくれますが、60歳からの15年は収入が激減します。

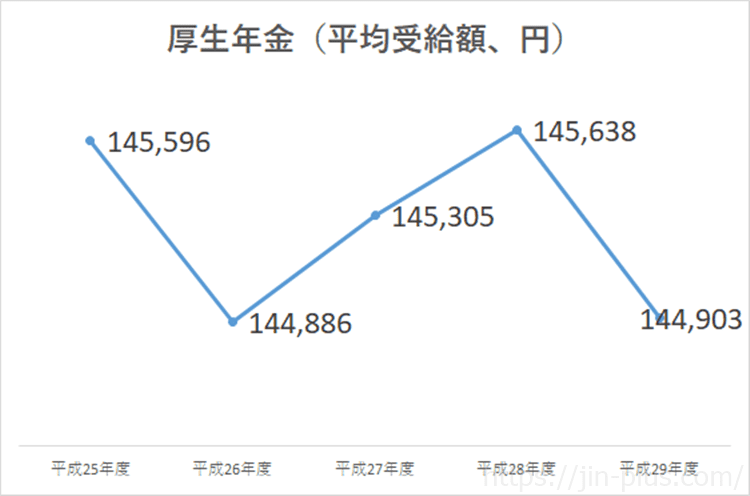

厚生年金を受け取っている方の平均は月額約14万円です。

資料:厚生労働省 厚生年金保険・国民年金事業の概況 より作成

もし、繰上でもらおうとすれば、さらに年金額は下がり、それが生涯続きます。

ただでさえ低い年金額がさらに下がれば、よほどきちんとお金を貯めておかない限り、マイホームを手放さないといけないというリスクが出てきます。

住宅ローンは借金なので、返す義務がありますからね。

返済していける借入プランを練るのは必須。

35年で借りると、毎月の返済額は軽くなりますが、完済時の年齢60〜65歳を目安に借入期間を設定するのが大切です。

35年借りなきゃいけないわけではないですから。

借金なので、期間は短いほうがいいですわね。

年金受給は65歳からが原則ですが、支給年齢は、60歳から70歳まで好きに選べます。

60歳まで繰り上げると、年金は30%減少し、一生続きます。

70歳まで繰り下げると、年金は42%増え、一生続きます。

こう考えると、住宅ローンを60歳までに完済し、年金受給を繰り下げることで、老後の生活設計が大きく安定していきます。

出典:民間住宅ローンの貸出動向調査(平成28年度)住宅金融支援機構

平均貸出期間は、25.4年とイメージよりも短いですね。

- 完済時の年齢を見据えて、借入期間を設定しよう。

- 35年借入が必要なわけではない。

年収負担率35%

年収に占める年間合計返済額の割合(=総返済負担率)は35%まで貸してくれます。

また、35という数字が出てきましたね。

もし35%も借りてしまうと、破綻ものです。

手取りベースで考えると、税込年収の35%は手取りの40%くらいになります。

なぜ、税金や社会保険料など使えない税込年収が基準なんでしょうね。

意味不明です。

金融機関の基準限度額まで借りられる!

と思っても、それは返済していけると同義ではありません。

無理のない返済は、手取りの25%以内に抑えておくこと。

マイホーム取得後も、教育費や老後資金など貯金をしていく必要があるので、住居費でおなかいっぱいという状態は避けなければなりません。

また、住宅ローンに加えて、修繕費や固定資産税もありますので、それらを踏まえて25%以内に抑えることでリスクを軽減できるわけです。

- 税込年収で借入金額を考えるのはやめよう

- 年収の5倍までという法則は、誰にでもあてはまるわけではない

住宅ローンを借りる際には2つの「35」に疑問を持とう

住宅ローンは、35年で組まなければならないわけではありません。

完済時年齢を目安に借入期間を考えましょう。

税込年収の35%まで借りてしまうと、まさに住宅ローンの奴隷生活の始まりです。

手取り25%以内までに収めましょう。

それを実現するためには、

- 高すぎる物件を買わない(背伸びして買わない)

- 頭金をある程度貯める(あるいは、繰上返済できる家計力をつける)

- 親の贈与なども考慮する

という当たり前のことを確認するのが大切です。

住宅ローンのために生きるのって嫌ですよね。

住宅ローンを借りると、住宅ローン減税で所得税の軽減がされます。

なにより、老後の住居費を圧縮できるので、住むところに困らないという大きなメリットがあります。

厚生年金の平均受給額は月14万円程度なので、家賃を払い続けるのはなかなか困難な金額ですからね。

駅近で立地の良い物件であれば、老後の生活もしやすくなります。

うちの上司で駅から徒歩25分の戸建でどうすることもないと嘆いていますが、駅から徒歩10分以内に買っておくというのは選択肢の幅が広がります。

マイホーム購入者で、最も不満を持つのは「駅からの距離」です。

買う前から分かっていることですが、駅からの距離だけはあとでリフォームしようが、リノベーションしようが、変えられません。

若いうちは、マイホームのことは考えにくいですが、30代の方は、マイホームのことも一度は考えておきましょう。

住宅ローンを使えるのは、ある意味、若い人たちの特権です。

そして、住宅ローン減税は、減税制度のなかでも最も強力なので、この切符をどう使うか、ですね。

ではでは。

2021年5月現在の魅力的な住宅ローン

変動金利の人気が高いですが、フラット35も検討しておきたいところです。

変動金利 住宅ローンの比較

変動金利では、0.5%前後の金利と史上最低金利です。団信の保障が充実しているネット銀行の活用を検討してみましょう。

- 住信SBIネット銀行 ネット専用住宅ローン

auじぶん銀行

- イオン銀行

- 三菱UFJ銀行 0.475%(2021年5月適用金利)

フラット35 比較

フラット35は、金利上昇のリスクを排除できる金利プランです。

- ARUHI(アルヒ) 1.21%(21年以上借入、2020年10月) ※9年連続シェアNo.1

- 住信SBIネット銀行

(団信に疾病保障をつけられる)

- 楽天銀行【フラット35】

- イオン銀行

- 優良住宅ローン

コメント