人口減少時代でマイホーム購入はデメリットだとかいろいろと否定的な意見もありますが、私は基本的にマイホーム購入肯定派です。

夜泣きが続く赤ちゃんがいるなかで、古い賃貸マンションの2DKに住んでいたなか、新築マンションに移ったことで居住空間が広くなっただけでも精神的にも良かった面があります。

それだけでプラスでした。

先日、不動産会社に査定してもらったら、買値の約10%増だったので、売却すればプラスとなります。

つまり、この約5年間は実質住居費ゼロの状態です。

住宅ローンの返済は純資産の増加を意味しますので、こうした意味においても買ったのはプラスに働いています(この後下がる可能性もありますが)。

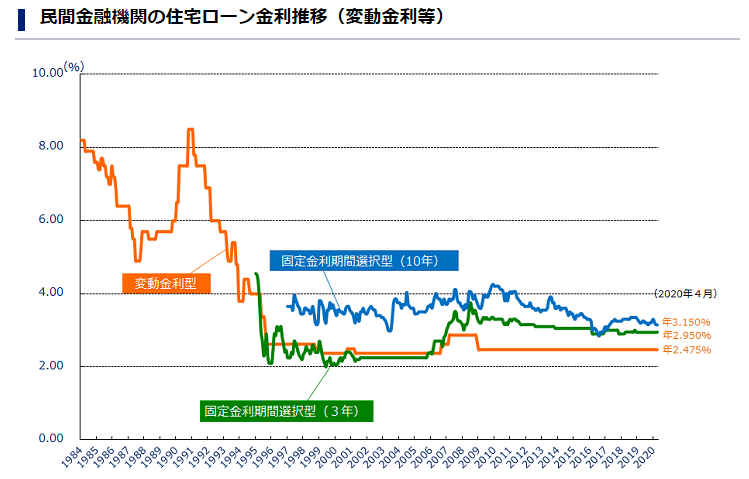

さて、我が家はフラット35という固定金利を使って住宅ローンを借りました。

もし、今借りるならauじぶん銀行か住信SBIネット銀行が候補だなと考えています。

変動金利になりますが、固定金利と変動金利という違いはありますが、その理由についてまとめてみました。

これから住宅ローンを考えている方に参考になれば幸いです。

住宅ローンを使ってマイホーム購入するメリット

住宅ローンは、期限の利益、つまり、時間を買うことになるのでメリットは大きいです。

借入の際には「年齢」も重要ですので、若いうちに検討しておくことでデメリットはありません。

検討するだけして、借りなければならないわけではないですからね。

ただし、駅から遠い物件であったり、人口減少が著しい物件であれば、デメリットが大きくなる可能性があります。

不動産は常に「隣人リスク」を抱えていますので、「転居する」選択肢を常に持てるような物件を選ぶべきというのが私の考えです。

「売却しても住宅ローンの残債が残って、売るに売れない状態」にならないように気を付ければ、大きなリスクになるとは考えていません。

auじぶん銀行を候補に入れる理由

もし、今から住宅ローンを借りるのであれば、au住宅ローンは最有力の候補です。

同銀行は、KDDIと三菱UFJ銀行で作られた銀行です。

KDDIは、通信事業(au)以外にもサービス拡充に力を入れており、特に金融部門は力を入れています。

まず、auじぶん銀行の変動金利は0.41%(2021年5月適用金利)と非常に低い点が魅力的です。auじぶんでんきと合わせて契約すれば0.03%さらに下がります。

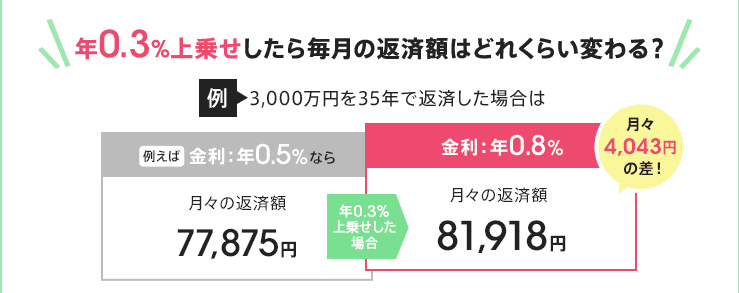

フラット35を借りたのは、金利変動リスクを排除するためでしたが、詳細にシミュレーションすれば、変動金利でも良かったなという思いです。

住宅金融支援機構より

例えば、3000万円の借入の場合、金利0.41%で試算した場合、

毎月の返済額は約7.7万円となります。

総利息額はわずか200万円強とかなり低いですね。

住宅ローン減税を考えると、年収等によっては利息なしでお金を借りられる状態もありうるのです。

auじぶん銀行

団信が非常に有利

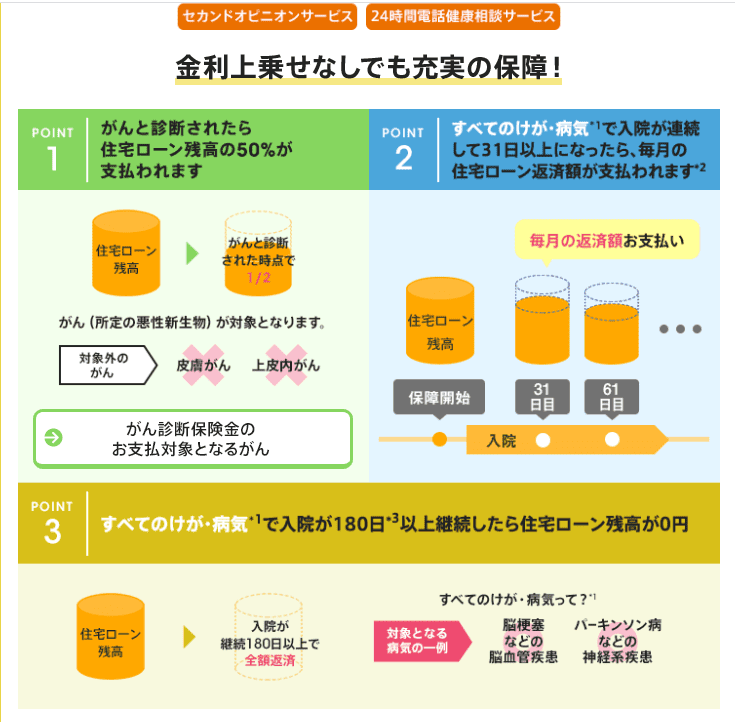

住宅ローンを借りる場合、団信に加入することになります。フラット35の場合は任意ですが。

団信は、借主にもしもの場合に住宅ローンをゼロにできる保障制度であり、これがあるだけでも住宅ローンのメリットと言えます。

団信も銀行によって違うわけですが、金利上乗せなしで「がんと診断されれば住宅ローンが半額」になるというメリットがあります。

auじぶん銀行

加齢により病気リスクは高まりますが、がんのほかに「31日以上の連続入院」で住宅ローンが返済されるなどの団信内容が充実しています。

auじぶん銀行

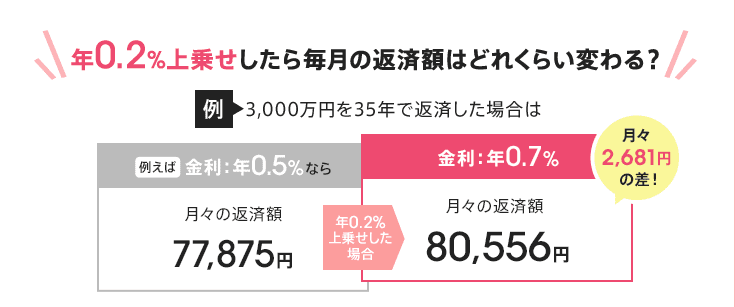

金利上乗せによる団信の充実

下手な保険に入るよりも、住宅ローンの残債が減るほうが大きなメリットです。

金利上乗せをすることによって、団信を充実させることができます。

月々のわずかな返済額アップで保証内容のグレードが上がりますので、大きいですね。

auじぶん銀行

がん診断で住宅ローンの残債がゼロになるプランに加えて、がん診断給付金がもらえる団信もあります。

auじぶん銀行

住信SBIネット銀行が候補になる理由

住信SBIネット銀行 ネット専用住宅ローンなぜなら、同行も0.44%(2021年5月適用金利)と非常に低い金利だからです。

ネット銀行は、低金利がウリですが、借入手数料を踏まえても窓口で借りるより良い場合がありますね。

そして、全疾病保障が無料という団信の内容も充実ですね。

住宅ローンのメリットのひとつである団信にプラスアルファのある住宅ローンは選択肢に入ってきます。

住宅ローンを借りるメリット・デメリット

住宅ローンを借りることはメリットにもデメリットにもなります。

「売却しても住宅ローンの残債が残って、売るに売れない状態」

でなければ、選択肢を持つことができますので、メリットになります。

変動金利がいいか、固定金利がいいかは借りる側の状況によりますが。

もし、私が今から住宅ローンを借りるのであれば、変動金利を中心に金利上昇シミュレーションをしたうえで、選択したいと思います。

私がフラット35を借りたのは、「将来の金利上昇リスクを完全排除」というメリットを享受したかったのが理由ではありますが、金利上昇シミュレーションが甘かったのが反省点です。

auじぶん銀行や住信SBIネット銀行は、変動金利のなかでも金利が低く、団信内容も充実しているのは魅力的ですね。

もし今から住宅ローンを借りるのであれば?という視点で、考えてみました。

ではでは。

こちらの記事もあわせて読んでください。

住宅ローンを検討の方は、まずは仮審査を申し込んでおきましょう。

コメント