消費税増税対策とし住宅ローン減税の拡充になります。

与党の平成31年度税制改正大綱が発表されましたね。

なんと、

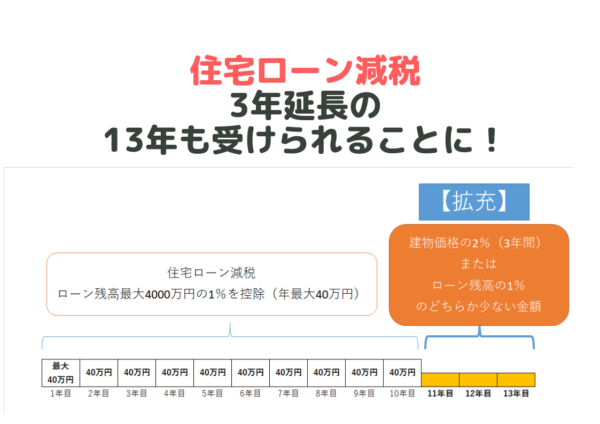

住宅ローン減税が10年から13年に延長

されるのです。

我が家も毎年20万円の減税を受けていますので、この期間が延びるとなるととても大きいですね。

対象者は、

- 2019年10月から2020年末の間に新たに契約

- 引き渡された住宅やマンションに住民票を移して居住する人

に限ります。

これからマイホーム購入を考えている方は、買う時期を考えていく必要がありますね。

消費税が増税するのは2019年10月~

マイホームの場合、金額も大きいので、消費税増税の影響を強く受けます。

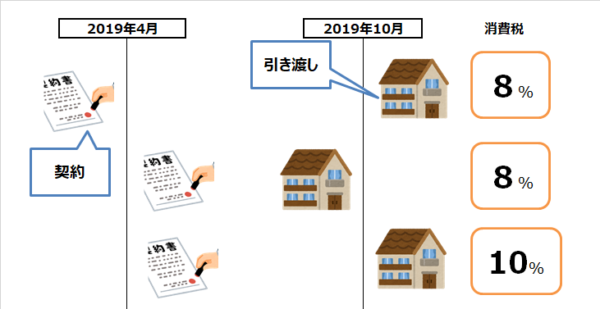

いつから10%が適用されるのか、図にしてみると、こんな感じです。

パターンは3つ。

一つ目は、引き渡し時期が消費税10%になる2019年10月1日以降であれば、基本的に消費税は10%です。

二つ目は、例外編です。

注文住宅の場合は、6か月前の2019年3月31日までの請負契約までであれば消費税8%のままです。早く契約をしていれば、引き渡しが増税後でもいいよってパターンですね。

3つ目は、2019年4月1日以降の契約でも、2019年9月30日までに引き渡しを受けていれば、消費税は8%までです。引き渡しが10月1日以降だと消費税は10%ですね。

つまり、

- 契約は2019年4月より前か、後か

- 引き渡しは2019年10月より前か、後か

で、適用される消費税が変わってきます。

住宅ローン減税13年を受けるには

そして、住宅ローン減税の延長が受けられるのは、

- 2019年10月以降に契約(増税後に契約)2020年末まで

- 工務店への請負の場合、2019年4月以降に契約でも可(但し2019年10月以降の引き渡し)

- 2020年末までに住民票の異動+引き渡しが必要

です。

住宅ローン減税の拡充を受けるためには、消費税増税後に購入する必要がありますね。

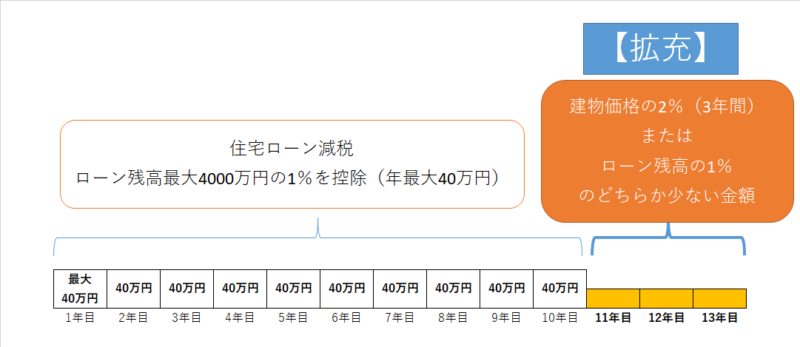

住宅ローン減税延長の概要

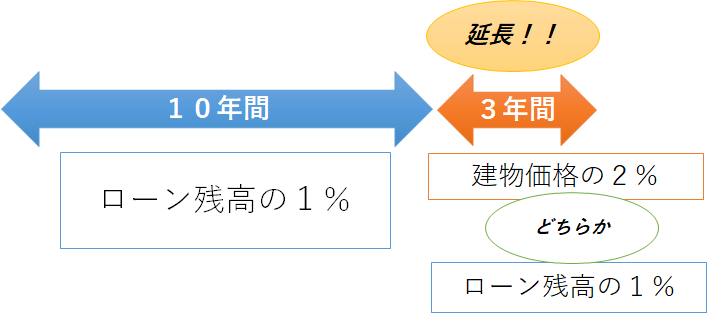

住宅ローン減税を受けられる時期が現行の10年から13年に延びることになります。

10年目まではローン残高の1%、11年目以降は建物価格の2%相当またはローン残高の1%の低いほうを控除されます。

- 住宅ローン年末残高(4,000万円が限度)×1%

- 建物価格(4,000万円が限度)×2%÷3年

※認定住宅は4,000万円の表記は5,000万円

建物価格が3,000万円であれば、

- 3,000万円×2%=60万円

です。

60万円が3年で控除されるので、1年あたりは20万円ですね。

ただし、この例で言うと、住宅ローン残高×1%が年20万円を下回る場合は、ローン残高1%控除になります。

いずれにしろ、住宅ローン減税が10年から13年に延長されるのは大きいですね。

仮に年40万円減税を受けられる方であれば、120万円ほど減税額はアップするということです(年40万円減税を受けられる人はそんなに多くないでしょうけど、残高も毎年減りますし)。

また、いますでに住宅ローン減税を受けている方は、対象外です。

どんな建物購入が対象か

- 新築物件(請負、分譲、建売可(建築後使用されたことがないこと))

- 中古物件(業者が売り主の場合のみ)

が対象です。

中古物件の多くは、個人から購入する仲介物件のため、今回の減税制度は受けられないですね。

土地や中古購入は非課税なので関係なし

ちなみに、

○土地代は非課税

○中古マンション(個人から買う場合)の購入

この2点は非課税なので、消費税の増税による影響はありません。

新築は割高ですので、減税が拡充されるからと言っても、中古で良い物件があれば中古物件のほうが良いでしょう。

築年数が20年から30年になれば、価格下落は下げ止まります。

出典:三井住友トラスト不動産

価格下落による含み損を避けやすいといえますからね。

ほかの消費税増税影響の緩和策

住宅ローン減税が10年から13年に延長というのはインパクトがあります。

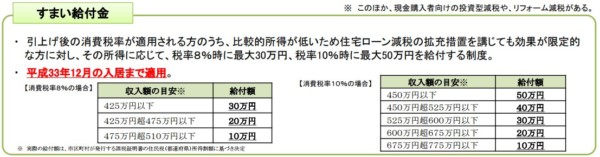

これ以外に大きいのがすまい給付金のアップです。

すまい給付金は最大50万円にアップ

すまい給付金は、マイホーム購入でお金がもらえる制度です。制限ありますが。

それが、

増税後は、大幅に上がります。

出典:国土交通省

現状は収入510万円以下の人に限られますが、

10%に増税後は、

775万円以下の人も対象

と、大きく対象が広がります。

給付額の上限額も最大30万円から50万円にアップするのも嬉しいですね。

贈与税の非課税枠は最大3,000万円にアップ

2点目は、住宅取得資金贈与です。

現状は一般住宅の場合、700万円までが非課税ですが、増税後は2,500万円まで上がります。

出典:国土交通省

基礎贈与の110万円と併用ができるので、上記表に+110万円が非課税枠と考えるといいですね。

マイホーム取得には、頭金があるほうが有利です。

それだけ金利負担を抑えることができますし、物件価格が下落することへの耐性もできます。

- 住宅購入価格-贈与額の差額 < 住宅ローン残高

の場合、住宅ローン残高を基準に減税を受けることができません。

住宅購入価格-贈与額の差額をもとに住宅ローン減税を受けることになります。

例えば、

- 3,000万円の物件購入(700万円贈与)=差額2,300万円

- 住宅ローン残高 2,500万円

この場合は、差額の2,300万円を基準に住宅ローン減税を受けるというわけです。

住宅ローンは言わずもがな、身の丈にあった金額を借りよう

住宅ローン減税が大きくなるからマイホーム購入・・・ではなく、マイホームは自分たちの資金収支、預貯金、家族の環境などを踏まえて買うのがベストです。

減税はおまけです。

拡充を受けられればラッキーというくらいでいいですが、大きいことは大きいですね。

減税も踏まえて、資金シミュレーションをしておきましょう。

言わずもがな、過度な住宅ローンを組んでしまうと、悪夢のマイホームとなってしまいます。

超低金利を活かすために、固定金利のフラット35であれば

ARUHI

を、変動金利であれば

三菱UFJ銀行

やネット銀行の住信SBIネット銀行 住宅ローンの詳細はこちらを視野に入れておきましょう。

住宅ローン減税が3年延長するからといって、それを狙って買うのも、良い判断とは思えないです。

ではでは。

コメント