マイホームを購入するかどうかは、意見の分かるところですが、私はできるだけ早いうちにマイホームを買うほうがいいと考えています。

賃貸が有利とか、持ち家が有利とか総額で比較するシミュレーションは、前提条件を変えるだけでどうにでも変わるので、意味のある比較ではありません。

住まいのことを考えると、比較しにくいですが、「お金の面」だけで決定的に違うのは、

老後のお金

です。

老後資金の「2000万円問題」で話題となりましたが、各家庭の状況によって当然違いはありますが、家計調査の統計から見ると老後のお金は「2000万円不足」しているというもので、老後を迎えるときには、2000万円の貯えが必要となる時代。

住宅ローンを借りるメリットを考えてみました。

老後のお金は早いうちから考えておくべき

老後のことを考えすぎて、お金を使うなというわけではなく、「現状はどうなのか」というのを頭の片隅に入れておくことが大事です。

若い時のほうが1万円を使って得られる感動や経験は、老後の時に使う1万円より比べ物にならないくらいに高いので、使わなさすぎ・お金貯めすぎはよくないです。

老後のために生きているわけではありませんから。

住宅ローンを利用したマイホーム取得のメリットは、住宅ローン完済後の住居費の圧縮がひとつメリットとしてあります。

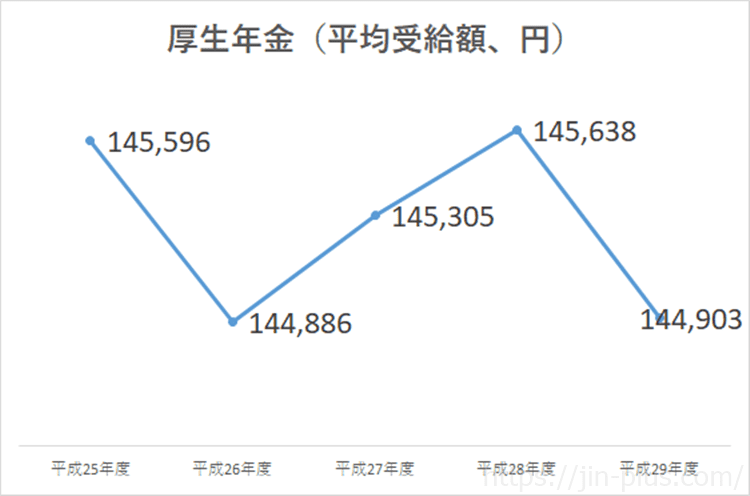

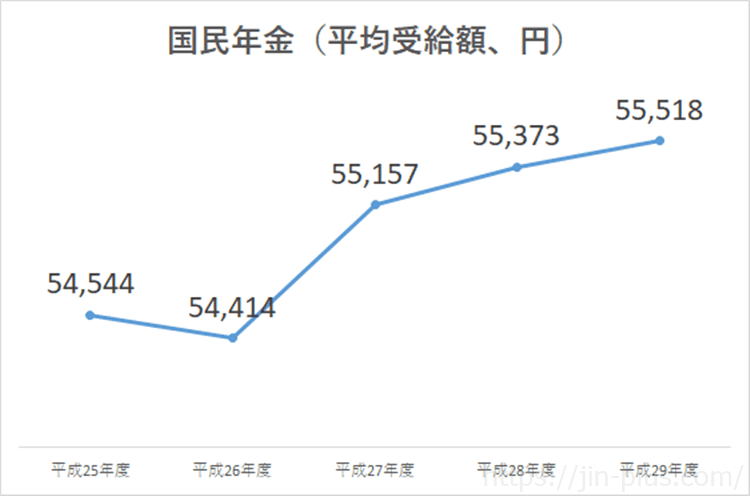

年金はどのくらいもらえるか

老後の最大限の収入は、年金という方が大半ですが、その年金受給額は、

- 厚生年金 約15万円

- 国民年金 約6万円

となっています。

資料:厚生労働省 厚生年金保険・国民年金事業の概況 より作成

資料:厚生労働省 厚生年金保険・国民年金事業の概況 より作成

思ったより低いと感じませんか?

夫婦ともに同じ年収であれば、単純に2倍ですが、なかなか難しいこともありますよね。

この年金額で家賃を払っていけますか?

私はこの問いに対して、

うーん、ちょっと難しいかも

と思っています。

日本は人口減少だから、家賃も下がるなんてこともあるかもですが、ないかもしれません。

ない場合のことを考えて、行動しておくべきですよね。

もちろん、賃貸住まいで、気軽に引っ越しできるメリットのほうが大事かもしれません。

それは人によりますよね。

あくまで、我が家の話。賃貸派だった私も、賃貸のメリットを捨ててでも、住宅ローンを使って、マンションを買ったほうがいいなという結論になった時の考えです。

ちなみに、年金額は、次の計算式で簡単に把握できます。

基礎年金①・・・(60歳-20歳)×19,500円

厚生年金②・・・(退職予定年齢-就職年齢)×退職までの平均年収×0.005481

①と②の合計がもらえる年金額です。

マネーシミュレーションは、自作Excelシミュレーションでも簡易に計算できるようにしています。

住宅ローンを使うメリット

住宅ローンのメリットは、超低金利でお金を借りることができることです。

日銀のマイナス金利政策の件もあって、住宅ローン金利は下がり続けています。

おそらく、これ以上下がることはなかなかないと思いますが、今は借りるには最適な金利とは言えますね。

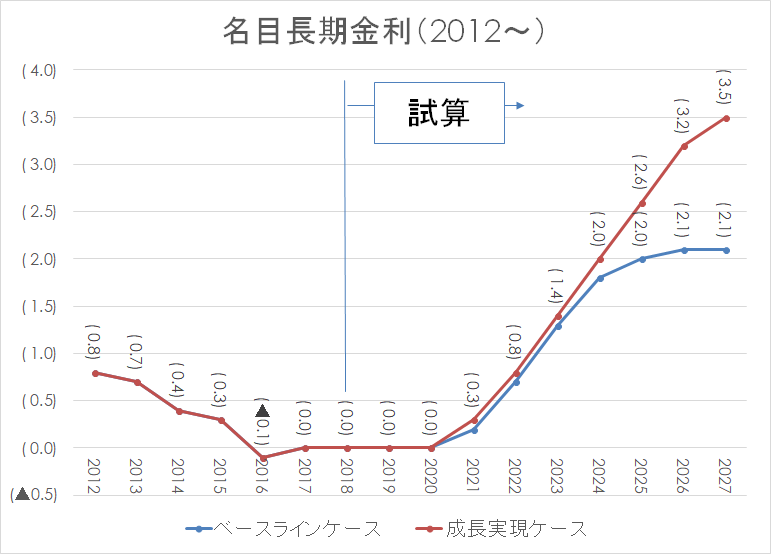

ちなみに、政府が発表している「中長期の経済財政に関する試算」によると、長期金利は上昇を見込んでいます。

つまり、住宅ローン金利も上がっていくことが想定されます(あくまで、政府予想の場合ですが)。

今のような超低金利は、非常に魅力的な状態であることは言えますね。

2015年に住宅ローンを借りた身としては、そのときもほぼ底だろう(長期金利0.3%程度でした)とおもっていましたが、それ以上に下がっているのでうらやましい環境です。

住信SBIネット銀行

住宅ローンの場合は、住宅ローン減税があるので、最大13年間、税の控除があります。

この減税は、かなり強力な減税制度で、納税額から住宅ローン残高の1%分を差し引いてくれます。

2年目以降は年末調整で税金を引いてくれるので、かなりありがたい制度です。

住宅ローン利息よりも、減税額が上回ることもあるので、

お金借りてお金もらえる状態というのも所得によってはありますね。

住宅ローンを利用も検討しておこう

住宅ローンを利用した場合と利用しない場合では、圧倒的に違うのが、

老後の住居費

です。

住宅ローン完済前でも、

住宅ローン<売却価格

の状態まで住宅ローンを減らすことができれば、実質的な住居費の心配は小さくなるので、お金を借りるメリットを生んでいることになります。

マネープランを踏まえて、住居費の心配を小さくする方法を考えることは大切だと思います。

私は、住宅ローンを組むことを選びましたが、いざ借りてみると住居費の心配が薄れ(予想売却価格が住宅ローンを上回っているため)、メリットは大きいと考えています。

繰り返しになりますが、住信SBIネット銀行であれば、保証型と呼ばれる独自で金利を下げるタイプのフラット35を取り扱っており、金利面で有利です。

全期間固定金利のフラット35を検討してみてくださいね。

コメント