旧友との忘年会に行くと、普段会っていないので、いろんなジャンルの話で盛り上がります。

なかでも、やはりみんな大好き「お金」の話にもなります。

「給料いくら?」

「お金ないよね」

「子育て楽しいけど、お金不安だよね」

などなど。

貯金の話はなかなかなりませんが、みんな聞きたかったでしょうね。

貯金は、将来の選択肢を増やし、もしもの場合の防波堤となり、人生の満足度を上げてくれるものです。

コツコツ貯金が王道です。そして、お金を増やす取組みとして資産運用も大事なことですが、不思議なほどに私の周りではしていません。

「お金がない」では思考停止してしまう

30も後半になってくると、人生いろいろとあります。

「お金がないからできない」というのを何度か聞きました。

私は「お金がない」という言葉は、できるだけ使わないようにしています。それがいいかどうかは別として、自分の思考を停止してしまう気がするので使いたくないんです。

一種の暗示みたいなものです。

お金がなければ何をしたらいいの?

- 固定費を下げるために、スマホをキャリアから格安スマホに換える。

- 貯金癖をつけるために、先取り貯金の仕組みを取り入れてみる。

- 収入を増やすために、資産運用をしてみる。

いろんな方法があると思いますが、こうしたことを自分で調べて、行動していくことって案外大事だと思っています。

「お金がない」から脱するためには、行動が大事です。

お金がないと連呼していた友人に聞いてみました(ホントにないわけではないんだろうけど)。

しかし、聞いてみると、固定費の削減や資産運用とかしないんですよね。

それも

「分からないから」

で終わらしてしまっている。

とても、もったいないことです。

私も「分からない」で止まってしまって行動しないことがあります。あとから、調べると「もったいなかったな」と反省することもしばしば。

そこで、こうした「生活に直結」するお金のことは、できるだけ行動するように心掛けるようになりました。

忘年会の席では、それ以上聞きませんでしたが、もったいないなぁと感じました。

30代・貯金1,000万円

貯金の話にはなりませんでしたが、30代の貯金の目安ってあるのでしょうか。

私は、30代で貯めておきたい貯金の目安が1,000万円だと考えています。

1,000万円を貯めるためには、毎年100万円貯めても10年かかります。

100万円貯めるには、毎月8.3万円を貯める必要があります。ボーナスから貯金に回せば、毎月の積立額は小さくできますね。例えば、ボーナスで夏冬20万円ずつ貯金できれば、毎月の貯金は5万円まで下がります。

要は、「積立する力を養った結果」といえるんです。

これは、習慣になってくるとさらに強い家計が生まれていきます。

このため、習慣のチカラを身に付けていくためにも、1,000万円というのを目標にしてきました。

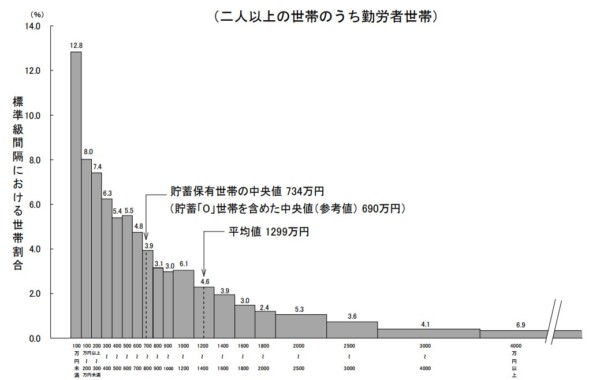

貯金の中央値は734万円

まわりはどれだけ貯金をしているのでしょうか。

30代に限った話ではありませんが、総務省が実施している「家計調査」の貯金を保有している世帯は734万円です(中央値)。

図の右に行けば行くほど、貯金が多い世帯となります。

出典:総務省「家計調査」(2016年)

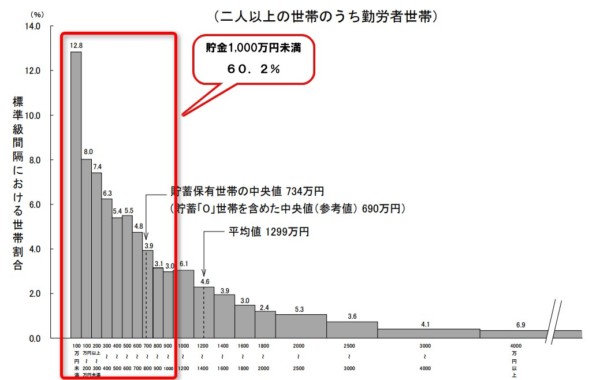

1,000万円未満の世帯が6割ですね。

出典:総務省「家計調査」(2016年)

逆に言うと、4割の世帯が貯金1,000万円以上保有しているわけです。

10世帯に4世帯は、1,000万円以上あると思うと、自分でもできそうな気がしてきます。20代の頃、こうした統計を見ていて、達成しようと思って貯金をしていたことを思い出します。

積立する習慣を身に付けることで十分達成できるのです。

≫ 30代平凡サラリーマンでも貯金1,000万円を貯めるためにやったことを全力でまとめてみる

≫ 30代の”5世帯に1世帯”は貯金1,000万円以上。貯めれば世界は変わるか

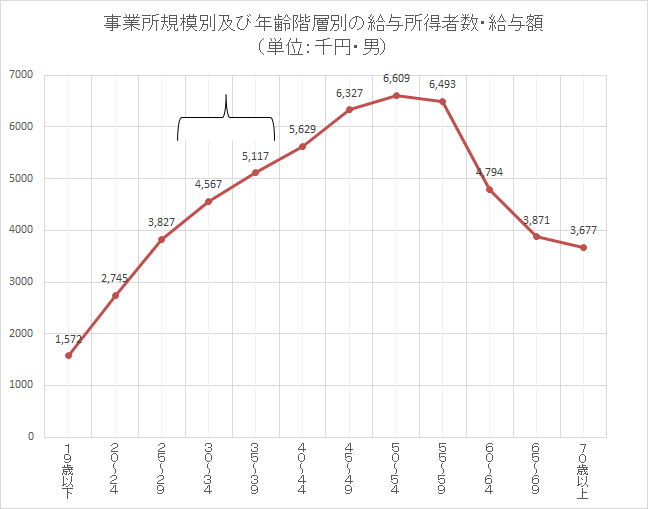

30代の年収は400万円~500万円

出典:国税庁 民間給与実態調査

30代の年収は、500万円くらいが多いですね。

忘年会の席では年収は気軽に話していました。貯金は話しにくくても、年収は話しやすいですね。不思議なものです。

まわりも似たような年収でした(もっと稼いでるすごい人もいましたが)。

子育てをすると保育料なり固定費がドンと増えますので、思った以上に貯金をすることができません。

収入を増やすための取り組みが欠かせません。

このため、コツコツと積立をしていく「時間」を味方につけていくことが王道であり、最適な方法です。

また、投資の話をしてみましたが、「株式投資=恐い」という印象を持っているようすで、手を付けていませんでした。

長い時間軸を置いたときには、投資は有効な資産形成の手段です。

ブログを読んでいると、投資をしている人が多い印象を受けますが、実態はそうではないんですよね。私のまわりでは、驚くほどに投資をしている人がいません・・。

「積立」と「投資」は早く始める

自分もなかなかできていない部分は多いですが、こうしたお金の悩みに対して、「行動しない」というのは多いような気がします。

現状で何とかなっていると、それで「ま、いいか」と思えるんですよね。

私は、毎年、生活の質は上げていきたいと思っています。

ちょっとずつ豊かになりたいじゃないですか。

だから、現状維持をめざすより、ちょっぴり上をめざしていきたいのです。現状維持をしようとすると、相対的に下がっていく気がしてならないのです。

そのためには、最近気づいて実践しているのが、

◎自分で調べて、判断して、行動する。

◎勇気をもって行動していく。小さな勇気でもいい。動けば変わる。

だと思っています。

仕事でも、自分の領域の範囲内で賢く仕事をする人が多いですが、ちょっと殻を破っていかないとワクワクが出てきませんからね。

お金の話に戻すと、我が家の方針は、ちょっぴり豊かになっていくために、

○将来のキャッシュフローをつくるために、いま、我慢すべきところは我慢して、投資に回す。

○ただし、お金を使うときはきちんと使って、気持ちの貧乏をつくらない!

です。

そのためには、王道の積立貯金(あるいは積立投資)を継続しつつ、プラスアルファの資産形成を続けていくことが大事ですね。

最近では米国株を中心とした配当銘柄への投資を実践している人が多くなっています。

プラスアルファを見つけるためにも、まずは何より実践です。自分たちに合うお金の増やし方を見つけていきましょう。

コツコツとお金を増やすには、投資の力も活用したいですね。

我が家は、ひふみ投信や

セゾン投信など投資信託に積立投資をしています。

ではでは。

コメント