将来も不安だし、少しでもお金を増やすために、投資でも始めてみようかと思っている方向けです。

投資する際にメリットのある「NISA」と「つみたてNISA」で迷っている方に、この両制度の違いやどのように使えばいいのかを解説していきますね。

なお、NISAはこのほかにジュニアNISAというものもありますが、子どもしか開設できないため、ここでは割愛します。

いきなり投資を始めようと思ったら、NISAやらつみたてNISAやら、どれを選んでいいのだろうと迷いますよね。

そんな方に向けて、両制度の違いを知って、上手に非課税制度を利用してみてください。

NISAとはなんだろう?

まずは、NISA(ニーサ)をざっくりと知っておきましょう。

株式投資をすると、買った値段よりも高く売れた場合は売却益を手に入れたり、企業が6ヶ月に一度(の会社が多い)出す配当金を受け取ることができます。

この売却益や配当金には、約20%の税金がかかってきます。銀行に預けていると利息がつきますが、その利息を受け取る際にも税金がかかるのと同じです。

例えば、30万で買った銘柄が50万円に値上がりして売った場合、差額の20万円に対して20%、つまり4万円の税金が必要になります。復興特別所得税は除いてお話します。

- 30万円で購入→50万円に値上がりして売却→差額20万円×20%が納める税金

配当金であれば、30万円で買った銘柄が年5%の配当を出すのであれば、配当金15000円に対して20%の税金、つまり3000円の税金がかかってきます。

- 30万円で購入→年5%の配当金15000円を受け取り→15000円×20%が納める税金

この利益に対してかかる税金を「非課税にしましょう」、つまり、税金を納めなくてもいいよというのがNISAという制度です。

税金がかからないのはメリットですね。手取りが増えます。

ちなみに、NISAを利用しなかった場合にかかる売却益や配当に関する税金は、証券口座の開設の際に「特定口座」を選んでおけば、自分で納税の手続きをする必要はなく、証券会社がしてくれます。

私も特定口座を利用しています。

証券口座を作る際は、「特定口座」にしておきましょう!

NISAとつみたてNISAの違い

では、NISAとつみたてNISAの違いを見ておきましょう。

ポイントとなるのは、3つあります。

- 非課税期間

- 年間の投資金額

- 投資対象

というものです。

非課税期間

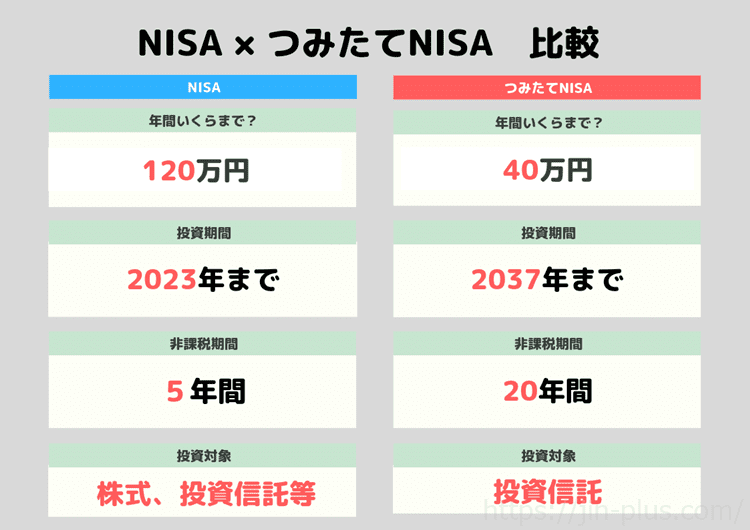

投資をしてから非課税になる期間は、

- NISA 5年

- つみたてNISA 20年

となり、つみたてNISAは長期運用の向いている制度と言えます。

NISAは非課税期間は5年なので、買ってから5年以内に受け取る売却益や配当金が非課税というわけですね。

NISAは2023年までの投資が対象、つみたてNISAは2037年までの投資が対象となります。

2023年にNISAで買っても、5年間は非課税ですよ。

年間の投資金額

年間の投資金額も異なりますね。

- NISA 年120万円

- つみたてNISA 年40万円

ちなみに、非課税の総額は決まっており、

- NISA 年120万円×5年=600万円

- つみたてNISA 年40万円×20年=800万円

となっています。

今年口座を開設した場合、NISAは2023年まで5年間ありますので、満額の600万円を使うことができます。

一方、つみたてNISAは2037年まで19年しかありませんので、760万円が満額となります。

口座の開設が1年遅れるごとに、年間非課税枠が減っていくのに注意です。なお、制度の改正があれば、この限りではないですよ。

投資対象

投資できる対象も変わってきます。

- NISA 株式や投資信託

- つみたてNISA 金融庁が認めた投資信託

つみたてNISAは、長期間非課税の恩恵はあるんですが、投資信託しか買えないんです。

金融庁が対象商品を公開してくれていますね。

例えば、配当金や株主優待が欲しい場合は、つみたてNISAではなく、NISAで口座を開く必要があります。

もちろん、非課税の恩恵を受けずに、証券口座を開けば、株主優待を狙った投資は可能ですよ。念のため。

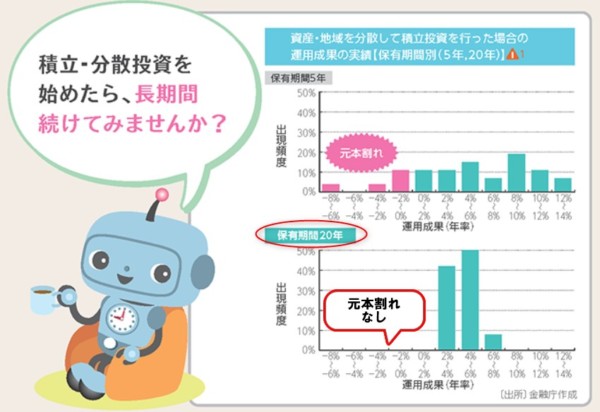

つみたてNISAの20年間非課税は長いなーという印象を持ったと思いますが、分散投資を続けていれば、過去20年では元本割れしていないとう過去のデータがあります。

こうした長期での投資をしてほしいという金融庁の思いが制度に表れていますね。

出典:金融庁

NISAとつみたてNISAのどっちを選べばいいの?

では、どちらの制度を使うべきか。

どちらの制度が優れているというわけではなく、どちらも一長一短があります。

結局は、投資目的によって変わる。

わけですが、

投資目的ってなんやねん・・・

って話ですよね。

それは、比較的短期(5年)で結果を出したいのか、20年の長期を通じて資産形成したいのかを考えてみるといいですね。

NISAに向いている人

- 自分で銘柄を選んで投資をしたい

- 年間120万円の非課税を活用したい

- 配当金や株主優待を狙いたい

つみたてNISAに向いている人

- 相場に左右されずに投資をしたい

- 銘柄選びをするのは難しい

- できるだけほったらかしで投資をしたい

投資は一喜一憂せずに長期運用を心掛ける

私は、つみたてNISAではなく、NISAを活用しています。

配当金や株主優待を目的に投資をしているからです。

そして、銘柄選びが好きだからです。

でも、銘柄選びは結構手間だったりします。

時間がない方は、つみたてNISAでインデックスファンドやセゾン投信などのアクティブファンドを織り交ぜるのがいいでしょう。

コアファンドには、下記のようなファンドを入れるといいですね。

私は、楽天・全米株式インデックス・ファンドへの積立投資をしています(つみたてNISAではありません)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

この記事で、NISAのすべてをお伝えしきれているわけではありません。それでも、少しでも、投資するきっかけになれば幸いです。

NISAは、非課税という恩恵を受けられる制度です。

デメリットは、損切りした場合に、利益が出た投資との損益通算ができなかったりします。

それでも、私は非課税の制度を利用するメリットは大きいと感じます。

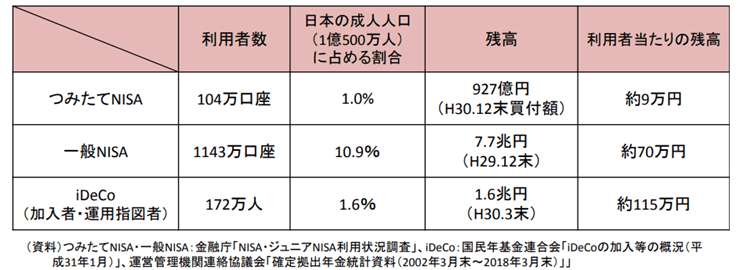

金融庁の資料によると、つみたてNISAの利用者はわずか1%。NISAも11%ほどとなっており、まだまだ浸透しているとは言い難いですね。

金融審議会 「市場ワーキング・グループ」報告書 より

投資することで、将来の資産形成への第一歩を踏むことができます。

でも焦ってはいけません。

株式投資は初めてという場合は、必ず少額から投資を始めて、経験を積みましょう。

値上がりする場合も値下がりする場合もあるので、まずは心臓がどきどきしない範囲で投資をしていくのが大切ですよ。

株式投資であれば、LINE証券を利用すれば、1株から購入(Tポイントでも可能)することができます。

また、楽天証券であれば、楽天スーパーポイントを利用して投資信託の購入も可能なので、投資のハードルは下がりますね。

将来の資産形成に向けて、まずは1歩ずつ進んでいきましょう。

ではでは。

コメント