人生100年時代と新聞でも目にする機会が多くなってきました。

男性の平均寿命は81歳、女性は87歳。2045年にはさらに2歳から3歳延びると言われています。健康で過ごせる健康寿命は79.4歳で世界一(WHO)ですが、老後の生活費の確保が大事です。

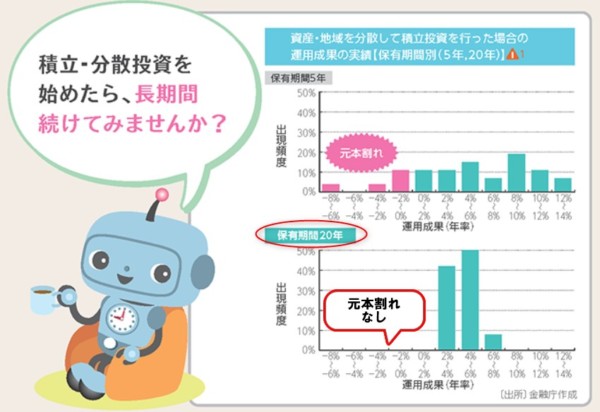

30代のいまから老後を心配し過ぎるのもどうかと思いますが、長い時間をかけて、コツコツと積立をすることでお金を膨らましていく必要があります。

積立をするにあたり、国がプッシュしてくれているのが、

- iDeCo(個人型確定拠出年金)

- NISA(つみたてNISA)

です。いずれも、非課税というメリットがあるので、使っておきたい制度です。

iDeCoとNISAの比較

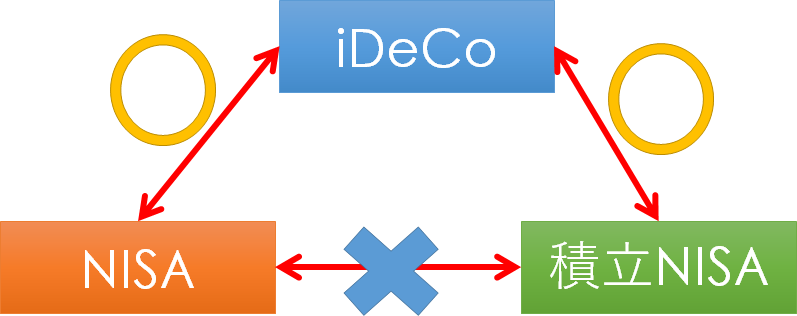

iDeCoとつみたてNISAは併用することができます。つみたてNISAと一般NISAの併用はできませんね。

iDeCoとNISAは、いずれも運用益が非課税となる優れたメリットがあるので、使い倒したいところです。

ここでは、NISAは2018年から新しく始まった「つみたてNISA」を前提に話を進めていきます。

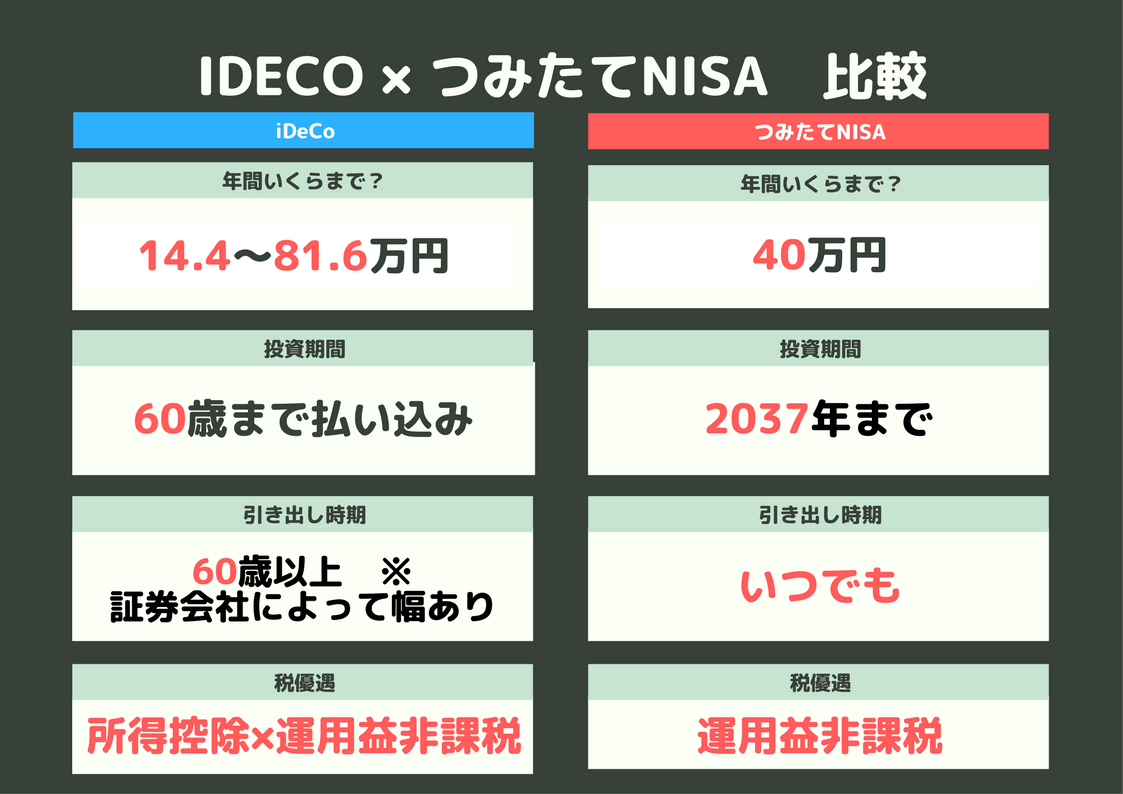

iDeCoとつみたてNISAを比較すると、ざっとこんな感じです。

iDeCoは、職業によって年間の掛け金が決まっています。

- 公務員 年14.4万円(月12,000円)

- 会社員 年27.6万円(月23,000円

- 自営業 年81.6万円(月68,000円)

と言った具合です。多いのは、会社員で月23,000円掛け金を払う人たちでしょうか。

一方、つみたてNISAは年間40万円までの投資が非課税です。月額33,000円程度ですね。

最大の違いは解約時期

iDeCoとNISAの最大の違いは、お金を引き出せる時期です。

iDeCoは老後資金のための制度ですので、60歳まで引き出すことができません。

NISAはいつでも売却できるので、資金拘束されるというデメリットがありません。

資金拘束の代償 iDeCoのメリット

ただ、資金拘束されるというデメリットの一方、iDeCoには強力なメリットがあります。

それは、掛け金が全額所得控除になるということです。

つまり、所得税と住民税の2つの税金が安くなるわけです。

これはNISAにはないメリットですね。

所得が高い人ほど税率が高いので、それだけメリットは大きくなります。運用はリターンが出るかは確約されませんが、掛け金払いによる節税メリットは確実です。100%得られます。

ちなみにiDeCoは、投資信託以外にも、定期預金での運用もできるので、元本を減らすことなく、節税メリットを実現することも可能です。

≫ 自分で作る年金iDeCoを、はやく始めたほうがお得な理由とは?

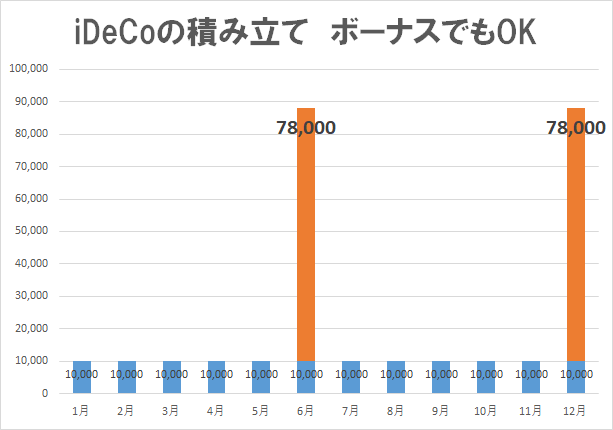

iDeCo 積立はボーナス利用も可能に

毎月23,000円が限度額の会社員であれば、毎月23,000円を積立しなければならないというわけではありません。

月5,000円でもいいのです。

また、月10,000円を積立して、ボーナス時に上乗せするという方法も可能です。

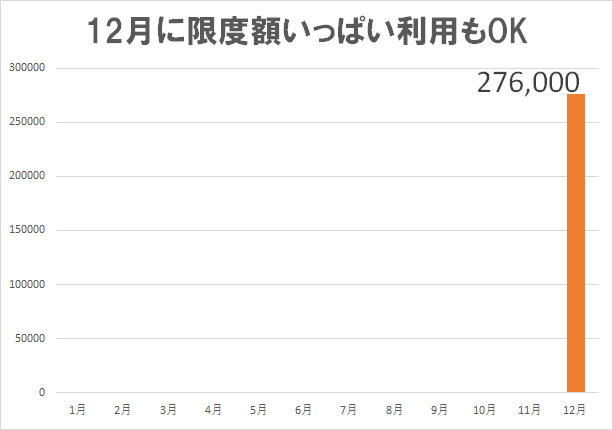

1月に年間限度額を払い込むことはできませんが、逆に12月に年間限度額を払い込むこともできます。

この場合は、月103円かかる国民年金基金連合会にかかる手数料が11か月分かかりませんが、ドルコスト平均法を使えないので、おすすめできません。

12月は相場が堅調な月でもありますし、高値掴みになるかもしれませんしね。

iDeCoとNISAどっちを優先すべき

iDeCoとつみたてNISA、どちらを優先すべきか。

どちらもするのがベストな選択肢です。

資金的に難しければ、毎月の積立の目的をはっきりさせることで選ぶです。

老後資金であればiDeCoですが、資金拘束が気になる場合は、いつでも解約(売却)できるつみたてNISAがいいということもありますね。

iDeCoの大きなメリットである所得控除は確実な恩恵があります。

一方、つみたてNISAは、投資可能期間が2037年までと決まっていますので、スタートが遅れれば遅れるほど非課税メリットが小さくなっていきます。

≫ 積立(つみたて)NISAの非課税枠最大800万円を使えるのは、来年から始めた方のみ。

ちなみに我が家はiDeCoを夫婦で活用しています。楽天証券(iDeCo)とSBI証券(iDeCo)を利用しています。

やはり、所得控除などの運用益以外の非課税制度があること、老後資金を強制的に貯めていけることに魅力を感じました。

毎月10,000円の掛け金でも、税率20%だと年間24,000円くらい節税できますからね。これも原資にすれば積立額の年収負担も小さくなります。

つみたてNISAについては、現行NISA終了後(2023年)に利用したいと考えています。

いずれも、投資信託でコツコツと積立していくことで運用益を上げていくものです。

出典:金融庁

長期間運用していくことで、リターンが安定することからも、iDeCoやつみたてNISAをうまく利用しながら、資産形成を進めておきたいですね。

ちなみにiDeCoで楽天証券(iDeCo)と SBI証券(iDeCo) を使っている感想ですが、管理画面は楽天のほうが分かりやすいです。

インデックスファンドも楽天バンガードがラインナップされたことで、さらに強力になりました。

SBI証券(iDeCo)もインデックスファンドからひふみ投信などアクティブファンドのラインナップされています。

まずは資料請求をして、どんな制度か、商品があるのかを確認しておきましょう。

コツコツ積立は、資産形成をしていくための大きな大きな力となってくれます。

ではでは。

コメント

どっちもやればいいでない?

deefe様

もちろんです。両方できるのがベストです。

資金的に難しい場合は、どちらか優先することも大事かもしれませんね。