人生100年時代と言われ、平均寿命が延びている時代です。

人生は二毛作。

60代以降も稼ぎ続ける必要が出てきます。それは年金だけでは乏しいからですね。

貯金から投資へ!と言われ続けていますが、「老後の備えはまず貯金」が大切なのも事実ですね。

購読している日経ヴェリタスで「家計の金融」というコーナーがあります。山崎元さんの連載が以前ありました。

計画的に適切な貯金をし、老後にはそれを崩して生活していくのが大事なわけですが、そのための計算式が紹介されていましたので、共有したいと思います。

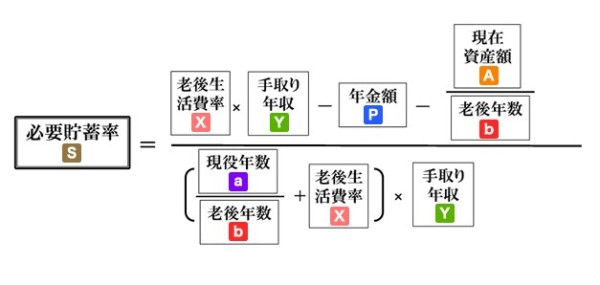

人生設計の基本公式とは?

現役時代の手取り収入から何%貯蓄するのがいいのか?を求める計算式です。

次のような計算式となります。

自分でExcelを作って計算していたんですが、サイトがあるんですね。

先にググれば良かったです(´;ω;`)

次のような項目を入力します。

「手取り年収」

「老後生活基準(現役時代の何%で生活するか)」

「現在の資産額」(教育費など必ず必要な資金を除く)

「年金額」

「老後年数」(例えば、65歳までの年数など)

年金額の概算を以前まとめています(あくまで参考程度)。

| 生涯平均年収 | 老齢基礎年金 | 老齢厚生年金 | 合計 |

|---|---|---|---|

| 200万円 | 約78万円 | 約46万円 | 約124万円 |

| 300万円 | 約78万円 | 約72万円 | 約150万円 |

| 400万円 | 約78万円 | 約98万円 | 約176万円 |

| 500万円 | 約78万円 | 約121万円 | 約199万円 |

| 600万円 | 約78万円 | 約150万円 | 約228万円 |

| 700万円 | 約78万円 | 約176万円 | 約254万円 |

| 800万円 | 約78万円 | 約200万円 | 約278万円 |

| 900万円 | 約78万円 | 約225万円 | 約303万円 |

| 1000万円 | 約78万円 | 約246万円 | 約324万円 |

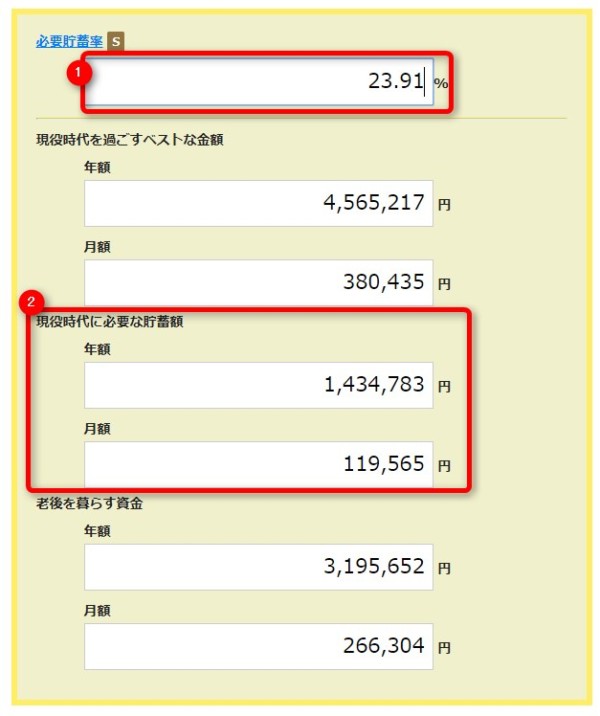

すると、一体どれだけ貯金すればいいかが分かります。

事例では、23.91%となっていますね。

家計調査によると、平均収入額は213,000円ほどですが、平均支出額は267,000円ですが、それに近い金額が出ていますね。

今回のシミュレーションでは、月に12万円もの貯金が必要です。

年収600万円(手取り)であれば、かなりきつい金額のように感じます。

どれだけ貯金がいるのか

シミュレーションは難しいですが、簡単にしてみましょう。

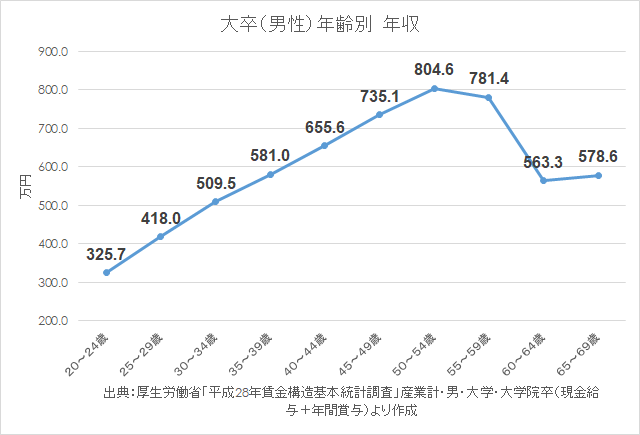

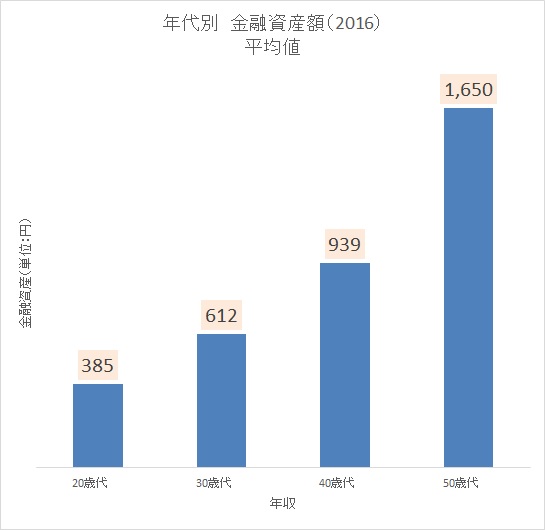

大卒(男性)の年齢別年収は次のようになっています。

別の統計では、20代から50歳の平均貯金額は次のとおりになっていますね。

出典:金融広報中央委員会2016(H28)より作成

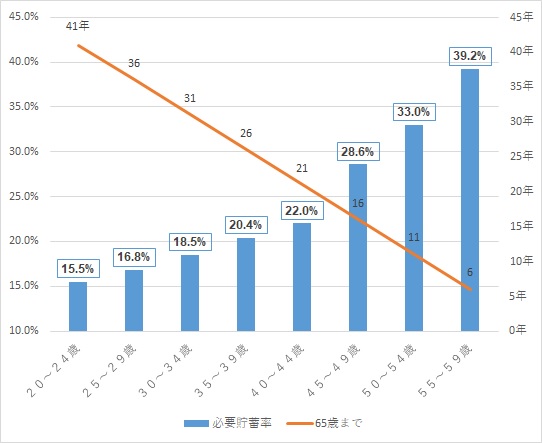

20歳~39歳は65歳までの平均年収を600万円で試算。

40~44歳は700万円。45~59歳は800万円で試算してみると、20代・30代は20%程度の貯金率となっています。

老後のための貯金が20%も必要となると、結構な貯金率です。

というかかなり高いです。

具体的には、人生設計の基本公式を利用してあなた自身にあてはめて計算してみてください。

老後の貯金は、まずはコツコツ

老後の資金を貯めることは、急には貯まらないので若いときからコツコツがベストです。

しかし、老後のための貯金、将来が不安といって「今」お金を使わないことによるデメリットも大きいですね。

特に40代前半以下の世代は、就職氷河期で厳しい雇用情勢なので、消費性向も低くなる傾向があるようです。

しかし、年齢を重ねてからの1万円より、若いときの1万円のほうがより多くのものを得ることができます。

ワクワク感も全然変わってきますね。

「経験」を得るために、お金が必要なことは多々あります。そうした経験を放棄するよりも、経験を得るために、知恵を得るために、お金は使っていきたいものです。

個人型確定拠出年金(iDeCo)を利用

老後資金を作るためには、積立で貯金をしていくことに加えて、個人型確定拠出年金(iDeCo)という節税にもなる制度があります。

◎掛金は全額所得控除

◎運用益は非課税

特に、掛け金が所得控除になるため、確実に節税できる制度です。

60歳まで引き出せないデメリットはありますが、毎月少額でも利用しておきたいところ。

また、制度改正で、毎月拠出から年単位での支払うことも可能になり、ボーナスを活用して利用することもできますね。※2018年より可能となっています

まずは、iDeCoを利用できる証券会社を選ぶ必要がありますが、運営管理機関の手数料が無料のところがコストを抑えれていいですね。

我が家は、夫婦で加入しています。

つみたてNISAも選択肢

また、2018年から始まっている20年間(年40万円まで)運用益が非課税になる「つみたてNISA」もあります。

iDeCoとの併用もできます。

こちらは、iDeCoと違って60歳まで引き出せないというデメリットはなく、いつでも換金すれば使うことができます。

ただし、iDeCoのような積立金額が所得控除になるというものはありません。

しかし、コツコツと積立投資に加えて、非課税メリットがあります。節税制度はフル活用しておきたいところ。

貯金率向上に向けて

貯金率を上げていくには、一度のメスで大きな効果を生む「固定費の削減」です。長続きします。

また、余裕資金は運用に回して、お金に働いてもらうことも大事です。

運用益に過大に期待しすぎてはいけませんが、「時間」という味方をつけて、コツコツと積立をしていくことが大事です。

今回ご紹介した人生設計の基本公式は、一つの目安になるでしょう。ただ、貯金率が高すギル結果が出て、老後資金のための貯金ばかりになるのは、私は反対です。

今を楽しむ、ちょっと近い将来を楽しむ、また、自己投資も大事です。

不安だからお金を使わないでは、将来の不安をより大きくしてしまうかもしれません。

とはいえ、積立貯金はホント大事です。塵も積もれば・・・です。

積立貯金の仕組みを家計に取り入れておくことは、サラリーマンの最強の貯金方法でもあります。

ではでは。

コメント