年金積立金管理運用独立行政法人(GPIF)は、四半期に一度、運用成績を発表しています。

2018年度第3四半期(10月-12月)は、株安の影響もあり、

▲約14兆円(▲9.06%)

と過去最大の損失となっています。

損失が出たときだけ、大きく報道されますが、GPIFはしっかりと年金財源を増やしてくれていますし、その運用方針は私たちも見習う点が多いです。

また、こうした報道を受けて、年金保険料を納めないなどは自分の首を苦しめるだけの愚行ですので、必ず納めておきましょう。

年金は私たちの人生のリスクに対して強力な支援してくれるシステムです。

私の理解不足もあるかと思いますが、GPIFの運用についてまとめいます。

GPIFは長期では確実に収益を上げている

今回14兆円の損失と言っても、株式価値の下落により評価額を計算し直したためで、損失確定させたわけではありません。

確定させていたらもっと株安になっていると思います。

それに、あの100年に一度のリーマンショックを挟んでも、

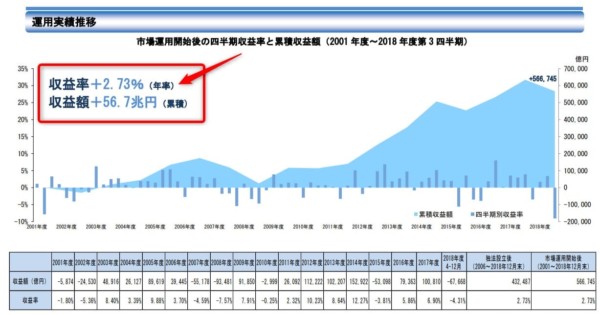

GPIFの累積収益

+2.73%(年率)

+56.7兆円(累積)

と、長期運用でその年金財源を増やしてくれていますね。

資料 GPIF 2018年度第3四半期運用状況(速報)

もっとこの収益額のことを報道してほしいものです。

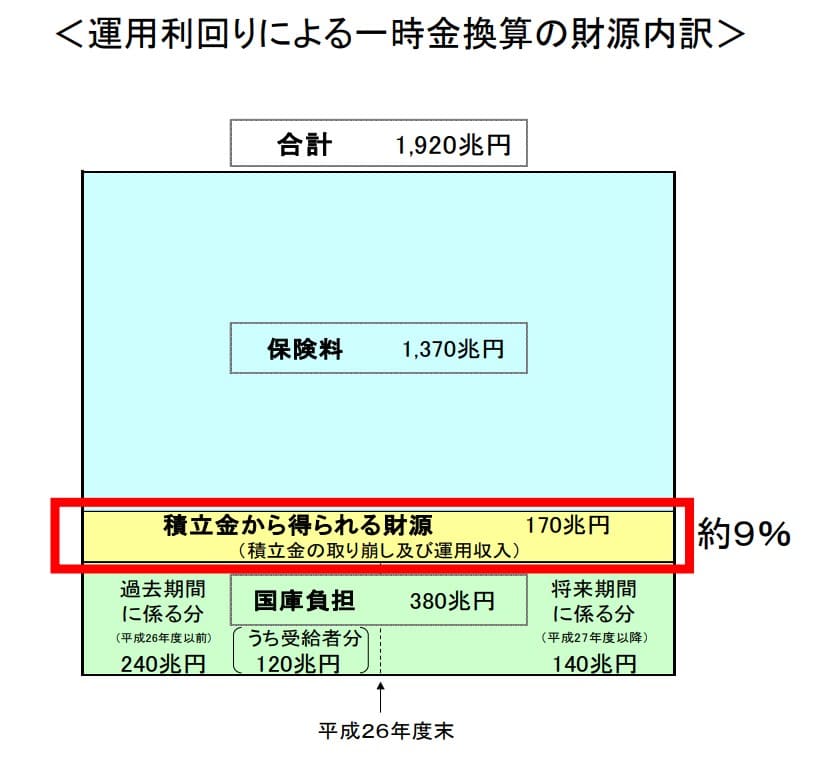

そもそもGPIFの運用資産は年金財源の9%程度

厚生年金は、GPIFが運用している額だけではありません。

むしろ、GPIFが運用している金額は10%程度です。

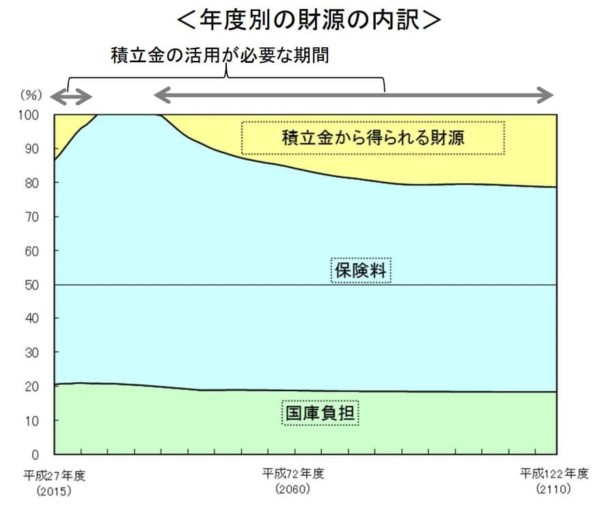

100年持つことを前提とした年金制度ですが、

この年金制度は、現役時代から年金を受け取る世代への賦課方式(仕送り方式)です。

自分が積み立てをした保険料を受け取る方式ではありません。

年金給付される約9割は、保険料と国民負担で賄われます。

残りの1割がGPIFの運用であり、そのまた約1割が今回のマイナスですが、長期でプラスになっているということです。

資料 GPIF 平成30年3月9日 第4回社会保障審議会年金部会年金財政における経済前提に関する専門委員会 資料2 H26年度末

収入は、保険料が大部分を占めているので、「GPIFの年金運用で損失=年金オワコン!」というのがいかに短絡的な報道しているかが分かります。

2110年先までを見据えても、大部分が保険料で賄われます。

資料 GPIF 平成30年3月9日 第4回社会保障審議会年金部会年金財政における経済前提に関する専門委員会 資料2 H122年度末

また、年金給付を受け取る人も永遠に増え続けるわけではなく、いずれ人は誰もが天国に行きますからね。

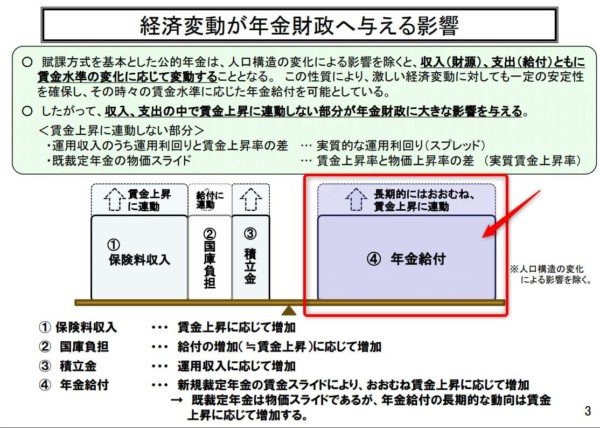

賃金上昇率よりも上回っておけばOKな運用

年金財源を増やすために、運用しているわけですが、何を目標にしているかご存知ですか?

年金給付は、概ね賃金上昇に連動しています。

資料 GPIF 平成30年3月9日 第4回社会保障審議会年金部会年金財政における経済前提に関する専門委員会 資料2 賃金上昇

つまり、賃金上昇以上に運用できていればOKということです。

GPIFの運用利回り-賃金上昇率のギャップがあれば、賃金上昇率以上に運用できているということです。

| 年度 | 名目運用利回り | 名目賃金上昇率 | 実質的な運用利回り |

| 2006 | 3.52 | 0.01 | 3.51 |

| 2007 | -4.69 | -0.07 | -4.63 |

| 2008 | -7.61 | -0.26 | -7.37 |

| 2009 | 7.88% | -4.06% | 12.44% |

| 2010 | -0.27% | 0.68% | -0.95% |

| 2011 | 2.29% | -0.21% | 2.51% |

| 2012 | 10.21% | 0.21% | 9.98% |

| 2013 | 8.62% | 0.13% | 8.48% |

| 2014 | 12.24% | 0.99% | 11.14% |

| 2015 | -3.84% | 0.50% | -4.31% |

| 2016 | 5.82% | 0.03% | 5.19% |

| 直近11年間 | 2.91% | -0.19% | 3.12% |

- 保険料収入は賃金に連動

- 国庫負担も賃金に連動

しますので、賃金上昇率を超える運用利回りがあれば良く、

リーマンショックを挟む2006年度~2016年度までの運用成績は、

賃金上昇率を3.12%を上回る運用ができていますね。

今回のたった四半期減収が大きかったからといって、年金財源=オワコンではなく、むしろ、長期ではしっかりと増やしてくれるGPIFの運用を見習うべきなのです。

GPIFの運用は真似すべき点が多い

分散、分散、分散

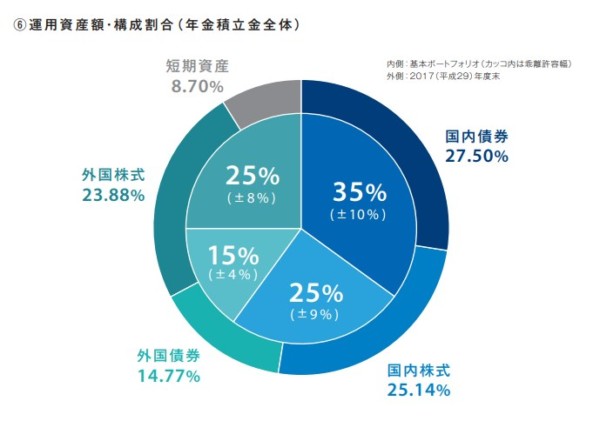

GPIFは、株式資産に50%振り向けていますが、債券資産にも分散投資をしています。

リターンだけを追い求めるのではなく、リスク分散もしているわけです。

出典:GPIF 平成29年度 業務概況書

私たちも人生100年時代、資産を長く保つ必要があるので、こうした分散投資をしていきながら、資産運用するのが大切ですね。

GPIFのホームページには、分散投資についてまとめられていますので、参考になります。

収益の約半分は『インカムゲイン』

また、GPIFは幅広く投資をしていますので、累積収益のうち約半分が配当や利子などのインカムゲインを占めます。

出典:GPIF 平成29年度 業務概況書

キャピタルゲインと違って、安定した収益源であり、私もこのインカムゲイン狙いの投資を参考にしています。

管理運用法人の収益のうちインカムゲイン(利子・配当収入、13 ページ参照)は、資産の時価変動に関わらず安定的に一定の収益が見込めるものですが、キャッシュとして保有せず、自動的に再投資しています。

これは、長期投資家の場合には、インカムゲインをそのまま再投資に回した方が、長い期間で見れば大きな複利効果が得られるからです。

得られた配当金などはキャッシュとして保有せず、再投資しているので、複利効果でどんどん増えていきます。

配当金投資は、私たちが見習うべき投資手法とも言えます。

私も配当金狙いの投資をしてから、安定した収益となっています。

GPIFの運用は短期の結果報道は無視しておこう

GPIFの運用は、損失のときだけ大きく報道される傾向があります。

ただ、今まで見てきたように、

- 年金給付の9割は「保険料」と「国民負担」

- 残りの1割がGPIFの運用資産

- 年金は賦課方式(仕送り方式)であり、自分の積立した保険料をもらうのではない

GPIFの運用面で見れば、

- 賃金上昇率以上の運用を目指せばよく、長期では上回っている

- 累積収益は大きくプラス

- 収益の半分はインカムゲインで安定している

- 運用資産も株式、債券、国内外と幅広く分散投資をしている

という点は、私たちが資産運用する際に学ぶべきところですね。

以上、GPIFの運用についてでした。

ではでは。

コメント