人生100年時代と言われるなか、お金の不安を減らし、より良く生きていくために「年金の知識」が欠かせません。

年金がもらえなくなるなど誤解を招くような報道を鵜呑みにせず、知識武装が大切ですね。

私も年金の知識をもう一度勉強しようと思い、日本経済新聞社 田村正之さんの「人生100年時代の年金戦略」を読了しました。

年金制度のことについて、分かりやすく、また、読みやすく、まとめられていますので、一読を強く薦めます。

年金制度を理解したうえで、長期のライフプランを組み、資金詰まりにならないよう、しっかりと貯蓄と資産運用をしていきたい。

この記事では、本のなかでも特に重要だと思う点を取り上げております。

年金は人生のリスクに備えるお得な総合保険

3つの機能を備える最強の保険

『年金』というと、どうしても老後にお金をもらえるものというイメージがつきますが、実態は「保険」です。

普段、給料明細で引かれているのも「保険料」って言いますよね。

公的年金は、人生のリスクを総合的に保障する仕組み。

- (長生きリスク) → 老齢年金を死ぬまでもらえる

- (働けなくなったら) → 障害年金をもらえる

- (大黒柱が亡くなったら) → 遺族年金がもらえる

人生100年時代を考えれば、最大の支えとなるのが「公的年金」です。

民間保険では決して真似できない最強の保険。

少子高齢化で、2050年には人口1億人以下に減るとの予想もありますが、それでも潰れないのが公的年金の仕組み。

それは、自分が納めた保険料を将来もらう『積立方式』ではなく、

今の現役世代が払った保険料が今の受給世代の年金として支給される『賦課方式(仕送り方式)』であるからです。

現役世代がいる限り、保険料が底をつくことはないんですね。

また、年金を受け取る人もいずれは天国に行きますので、2040年頃をピークに減少していきます。

将来年金がもらえなさそうだから、保険料を払わないなんていうのは、愚行そのものです。将来自分が困るだけです。

保険料は絶対に払っておきましょう。

年金はいくらもらえるのか

毎年、「ねんきん定期便」をみれば分かります。

50歳以上であれば、60歳まで同じ条件で働いていることを前提とした年金額が分かりますね。

50歳未満であれば、次の計算式で大方の目安金額を把握できます。

基礎年金①・・・(60歳-20歳)×19,500円

厚生年金②・・・(退職予定年齢-就職年齢)×退職までの平均年収×0.005481

①と②の合計がもらえる年金額です。

ねんきんネットで詳細に試算できますが、ID発行などの手間があるので、まずは簡易にでも把握していくことが大切です。

私もこの記事で紹介しているExcelで試算しています。

無料でダウンロードもできます。

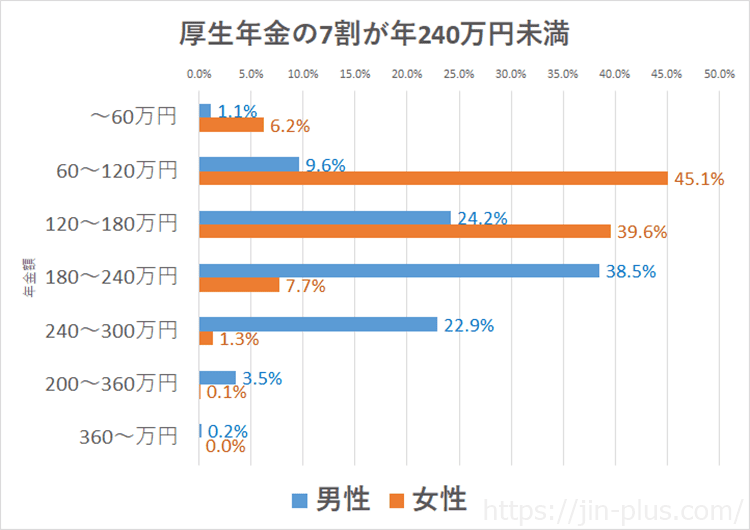

厚生年金(基礎年金を含む)をもらっている人の7割が年240万円未満です。

出典:厚生労働省 2016年事業年報 厚生年金の平均額(基礎年金を含む)

私も試算してみましたが、月15万円程度でした。

この年金額が生涯続くわけですが、不足分をどう考えるかという視点は欠かせませんね。

繰り下げ受給をしよう

年金は、60歳から70歳まで好きに選べる選択制です。

公的年金の支給開始は、原則65歳までですが、60歳まで繰上することもできれば、70歳まで繰り下げすることもできます。

60歳まで繰り上げると、年金は30%減少し、一生続きます。

70歳まで繰り下げると、年金は42%増え、一生続きます。

年金受給を繰り下げるために、働き続けることで後々大きなメリットとなりますね。

国民基礎年金は必ず入れ

国民年金の財源の半分は税金で、厚生年金は保険料の半分が会社負担です。

払った保険料ほどもらえないという誤解がありますが、払った保険料以上にもらえることは確実です。

また、国民年金に加入しないことは、絶対にしてはいけません。

保険機能を活用できないリスクを知っておく必要があるでしょう。

10年の加入でも年金がもらえるようになりましたが、40年払って年間779,300円(約65,000円)です。

10年しか支払いしなければ、月16,000円程度。

20年で月32,500円程度です。

保険料を納めることが長生きリスクに対応するため、いかに大事かわかります。

年金額を踏まえて老後の資金プランを考えよう

いくらもらえるのだろうか・・・と、ある程度、把握できれば、それを前提として資金プランが欠かせません。

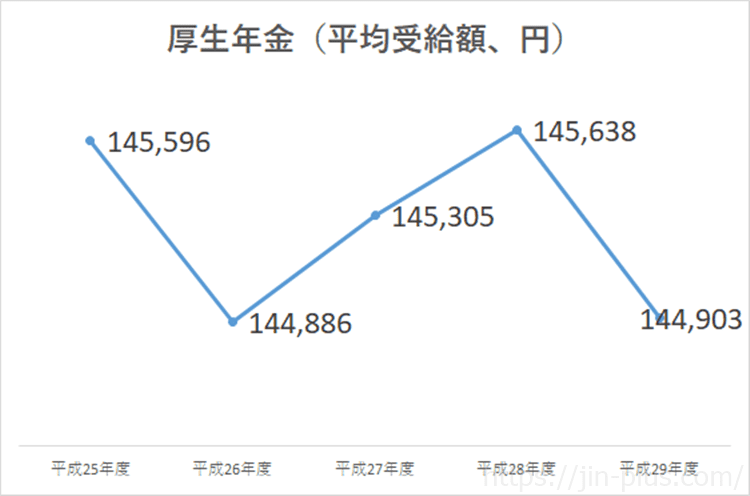

厚生年金(基礎年金を含む)は、月額約15万円くらいが平均です。

資料:厚生労働省 厚生年金保険・国民年金事業の概況 より作成

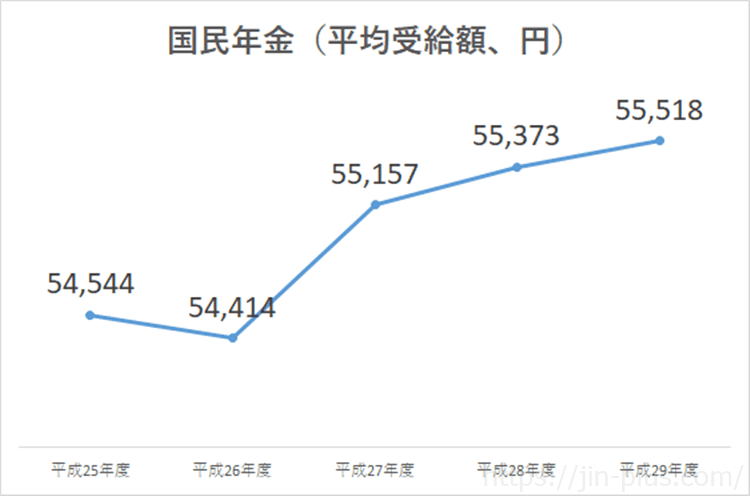

国民年金では、40年間払って月額約65,000円です。

実際に受け取っている人の平均は、月額月55,000円程度。

資料:厚生労働省 厚生年金保険・国民年金事業の概況 より作成

一生もらえる年金ですが、生活をしていくには自分で資産を作るのが必須です。

共働きをしよう

夫婦であれば、最大のリスクヘッジが共働きです。

年収などが同じであれば、年金額も2倍になり、公的年金だけでも余裕のある生活が送れますね。

働き、保険料を納め続けることが、最大最強で、長寿への備えとなります。

iDeCoを活用しよう

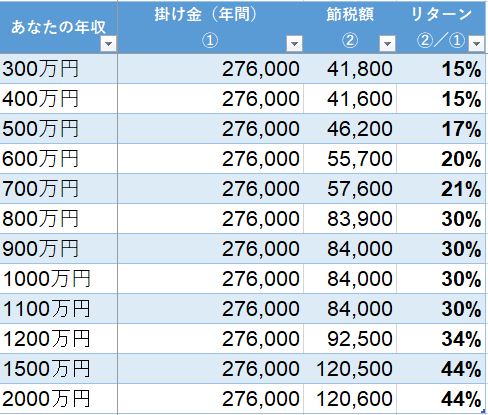

個人型確定拠出年金iDeCoに加入できる人はぜひとも使い倒しましょう。

- 掛金は所得控除で節税になる

- 運用益は非課税

- 受取時は税制優遇

と、かなりいい制度です。

年収600万円の方が、月23,000円をかけつづければ、年間5万円ほど節税することができます。

年末調整で対応してくれるので、手続きも手間もほとんどありません。

20年で160万円以上節税できるわけですし、運用益も非課税なので、かなり良い制度です。

40歳前後になれば、加入をしておくのが無難です。

次の証券会社がおすすめです。

≫ LINE証券

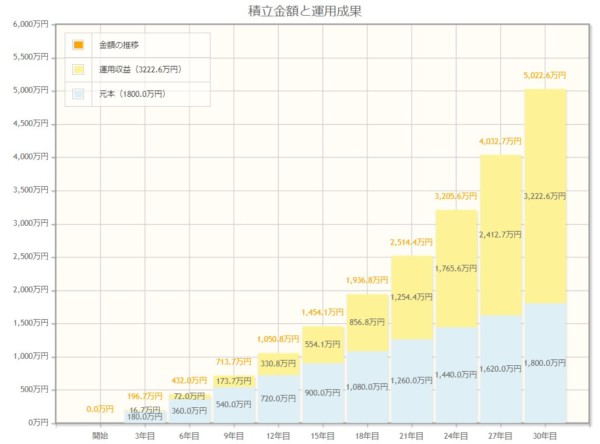

NISAを活用しよう

20年間運用益が非課税となる『つみたてNISA』の検討もしておきましょう。

複利運用をしていけば、お金がお金を生む仕組みが作れます。

出典:金融庁

毎月、積立投資をすることで、資産形成が可能です。

私も積立投資とiDeCoのフルセットで対応しています。

短期では相場の影響を受けますが、老後資金を作るのは長期戦。

低額でもいいので、焦らず、じっくりとコツコツ積立投資が大切です。

住宅ローンを活用してマイホーム購入もリスクヘッジに

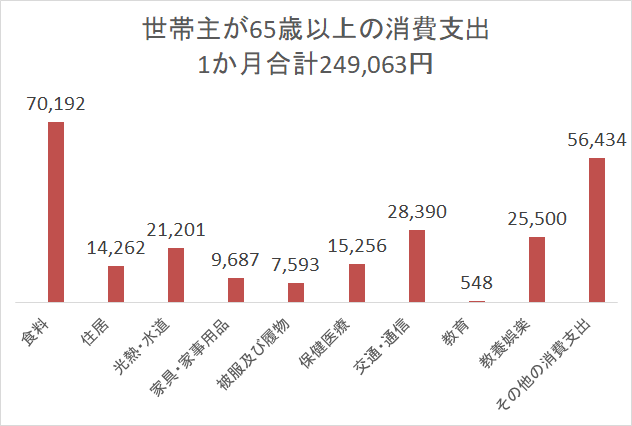

総務省「家計調査」によると、住居費は月額約15,000円程度です。

総務省 家計調査(H28)より作成

これは、持ち家率が約9割だからです。

マイホームの場合、住宅ローンを完済していれば、負担は固定資産税だけです。

私が思うに、

- 駅が近い戸建て物件

- 駅が近いマンション

駅から近い良い物件があれば、購入しておくこと。

マンションは、管理費や修繕積立金が強制徴収なので、月3万円くらいは必要です。

賃貸であれば、家賃が月10万円であれば、30年間で3,600万円必要です。

賃貸物件も当然のごとく、劣化しますので、途中で立ち退きも迫られるかもしれません。

高齢で借りられる物件、特に利便性が高いのはなかなかないのが現状です。

マイホームか賃貸かの議論は、人それぞれですが、老後のことを考えると住居費を圧縮できるマイホームはリスクヘッジになると考えます。

年金制度を知って、コツコツ備えよう

年金制度は、間違ったイメージもついてしまっていると思いますが、

最強の制度です。

保険料を払わないのは最悪の行為です。困るだけです。

- 厚生年金であれば、月15万円程度生涯もらえる(もちろん、きちんと保険料を払った前提で)

- 働けなくなったら、障害年金がもらえる

- 大黒柱がなくなったら、遺族年金がもらえる

この年金を踏まえて、さらなるリスクヘッジには、

- 共働きでもらえる公的年金を増やす

- iDeCoを活用する(夫婦ともにで更に強固)

- NISAを活用する

- マイホーム購入で老後の住居費を圧縮する

などがあります。

この本を読んで、今一度、人生設計をしてみてください。

かなりの良書です。

とりあえず読んでおくべきです!

年金の知識がサクッと手に入ります。

コメント