年末調整の時期ですね。

給料をもらって源泉徴収されているサラリーマンにとって、払い過ぎた税金を還付してもらえるチャンスと言えますね。

税金は普段は源泉徴収なので払った感覚が薄いですが、金額を見ると高いですよね。

節税策を実行することで、少しでも税金を安くしたいですね。

また、会社員だけで副業で収入を得た方も多いかもしれません。

税金を抑えて、手元に残るお金を増やすことが大事ですね。

【サラリーマンでも実践できる節税術】

- ふるさと納税(寄付金控除)

- 個人型確定拠出年金(iDeCo)

- 住宅ローン控除

- 生命保険料控除・地震保険料控除

- 医療費控除

- 経費を使う

あなたもできるものは、今すぐやってみると節税につながりますよ。

ちょっとしたこともありますが、税金を安くすると単純に手取りが増えるので、嬉しいものですね。

平凡なサラリーマンでもすぐに実践できる節税術

会社員の場合は、年収から給与所得控除などを差し引いた課税所得に対して、税率を乗じてあげれば、自分が納める税金が分かります。

12月の給料をもらうまで、所得が確定しないけれど、税金を効率よく徴収できるよう源泉徴収により税金が差し引かれ、払い過ぎた税金を後で調整するのが、年末調整や確定申告となっています。

平成27年以降の税率はこうなっています。参考 国税庁

| 課税所得金額(A) | 税率(B) | 控除額(C) | 税額=(A)X(B)-(C) |

|---|---|---|---|

| 195万円以下 | 5% | - | (A) X 5% |

| 195万円超 ~ 330万円 | 10% | 97,500円 | (A) X 10%-97,500円 |

| 330万円超 ~ 695万円 | 20% | 427,500円 | (A) X 20%-427,500円 |

| 695万円超 ~ 900万円 | 23% | 636,000円 | (A) X 23%-636,000円 |

| 900万円超 ~ 1800万円 | 33% | 1,536,000円 | (A) X 33%-1,536,000円 |

| 1800万円超 ~ 4000万円 | 40% | 2,796,000円 | (A) X 40%-2,796,000円 |

| 4000万円超 ~ | 45% | 4,796,000円 | (A) X 45%-4,796,000円 |

私は毎年のように、確定申告をしていますが、確定申告をすることで税金に対する感覚が変わりました。

年収600万円くらいだと税率20%になりますが、税金が少しでも安くなるなら実践したいですね。

1つ目はふるさと納税

厳密な節税ではありませんが、会社員でも手軽にできるふるさと納税。

ある統計によると、実践している人は1割とか2割と言われますので、ふるさと納税をしていない人が多いのが実情です。

ただ、この制度は利用しない手はないほど、お得な制度です。

年収によって上限はありますが、寄付額から2000円を差し引いた残りの金額の税金が安くなります。

確定申告すれば、所得税と住民税が安くなり、確定申告をせずにワンストップ特例制度を利用する場合は、翌年の住民税が安くなります。

ただし、ふるさと納税に限らず、確定申告をする場合は、確定申告をしないと税金は安くなりません。

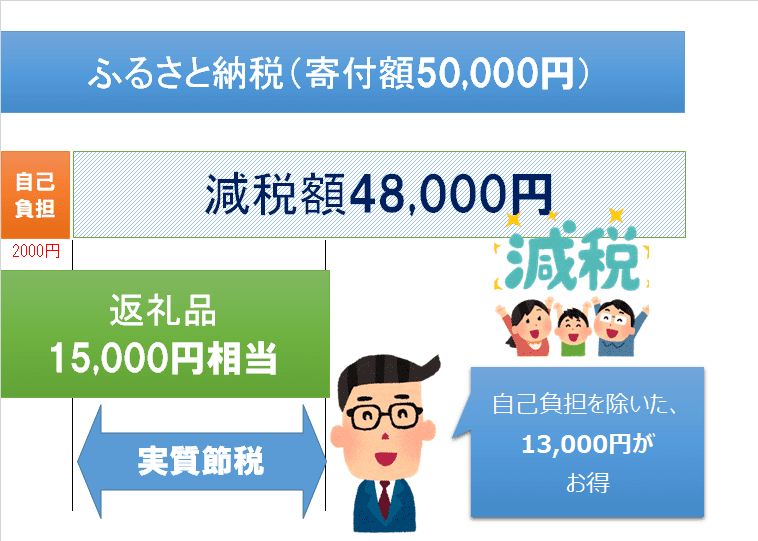

例えば、寄付額50,000円の場合、48,000円の税控除があります。

どの自治体もおおむね3割程度の返礼品がもらえますので、15,000円相当の返礼品がもらえます。

自己負担は2,000円なので、実質13,000円相当が節約(節税)になるというわけです。

お米などの返礼品をもらうと、生活費を抑えることにもなりますね。

つまり、実質タダで返礼品がもらえることもできるわけです。

私は、寄付するとAmazonギフトがもらえるふるなびをよく利用しています。

自分が使いやすいサイトを利用して頂ければ一番です。

私は、全自治体を網羅しているふるさとチョイスと、家電を取り扱っているふるなびは、ふるさと納税まとめサイトの中でも、まずは登録しておきたいサイトと思っています。

個人型確定拠出年金iDeCoを利用する

個人型確定拠出年金(iDeCo)も、その掛け金(積立金額)が全額所得控除になるので、節税につながります。

40歳前後であれば、積立期間が20年以上取ることができるので、元本割れリスクが小さくなり、節税をしながら老後資金を作ることができますね。

2020年10月時点で約175万人の人が利用している制度です。

- 会社員であれば月額23,000円(年間276,000円)※企業型年金なし

- 会社員であれば月額20,000円(年間240,000円)※企業型年金あり

- 自営業であれば月額68,000円(年間816,000円)

- 公務員であれが月額12,000円(年間144,000円)

掛け金は全額税額控除となるので、将来の年金も貯めながら、節税することができるという優れものです。

ただ1点、60歳まで引き出せないのがデメリットですので、節税を意識するあまり、普段の家計が窮屈になっては元も子もありません。

掛け金の上限はありますが、下限は5,000円ですので、無理のない範囲で始めるのが良いでしょう。また、途中で掛け金を変更することも可能です。

確定型拠出年金ナビというサイトを利用すると、自分がどのくらい節税できるのかが分かりますよ。

35歳、年収600万円のサラリーマンで60歳まで積み立てを実行した場合をシミュレーションしてみました。

25年間の税金が安くなるのは、なんと

節税額は207万円!!!

1年間で82,800円、1か月で6,900円も税金が安くなる計算となります。

老後資金を確実に貯めることができ、これだけ節税できるので使わない手はありませんね。

資産運用を全くしてなかった上司も、iDeCoのメリットに気づき、 楽天証券(iDeCo) で口座を開設して早速はじめていました。

こうして行動することが大事ですね。

SBI証券 や 楽天証券(iDeCo) は、口座管理手数料も無料ですし、商品も豊富なので口座を作るなら第一候補にしておきましょう。住宅ローン控除は強力!

マイホーム購入による使えるのが住宅ローン控除です。

今すぐ使える制度ではありませんが、マイホーム購入を考えている方は知っておきたい制度ですね。

1年目は確定申告、2年目からは年末調整で税額控除を受けることができますね。

この住宅ローン控除を使うことで、

最大10年間、税金が安くなるワケです。

毎年12月末時点の住宅ローン残高の1%が還付されるので、かなり大きいです。

最大40万円の還付を受けることができます(年収、ローン残高による上限)。

すまい給付金のサイトが分かりやすくまとめてくれています。

住宅ローン控除は?

- あなたが納めた税金の範囲内で税金を控除

- 年末のローン残高×1%を10年間、所得税から控除

- 所得税で使い切れない場合は、住民税からも控除

- 夫婦でローンを組むと、それぞれ控除可能

- 親からお金を借りた場合は、住宅ローン控除対象外

住宅ローン制度は、年によって微妙に変更されているので、すまい給付金のサイトなどで確認しておきましょう。

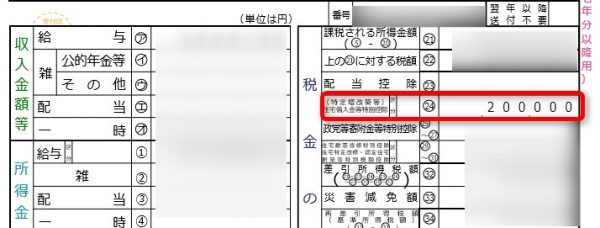

我が家の場合は、消費税が8%に増税する前に、物件を購入しているため、年間20万円までの住宅ローン控除しか使えていません。

初年度は確定申告をすることで、200,000円税金が還付されます。

2年目以降は、年末調整で所得税が還付されますので、手続きも簡単です。

10年間(ないしは13年間)にわたって、住宅ローン控除を受けることができるのは大きなメリットですね。

生命保険料控除・地震保険料控除で安くなる

課税所得を減らす方法として、生命保険料控除・地震保険料控除がありますね。

生命保険料は、生命保険や医療保険、学資保険なども対象です。

賃貸であっても、地震保険料控除が対象の火災保険に入っていれば、利用することができますね。

我が家は、賃貸の時にも火災保険に加入していたので、控除を毎年受けていました。

控除額×税率が安くなるので、使わない手はないですが、保険の入りすぎは家計の圧迫かつ超絶無駄な行為ですので絶対にやめましょう!

保険の見直しは必ずしておきましょうね。

医療費控除で税金が安くなる

意外に医療費控除は、使っていない方もいますが、家族分まとめてできますので、控除できるか見ておきましょう。

給与所得控除後の金額200万円未満であれば総所得金額等の5%と10万円を超えなくても医療費控除を受けることができるんです。

給料であれば年収311万6,000円を下回っていれば、この総所得金額等×5%という方法を選択することができます。

ちなみに、医療費控除を受ける場合、医療費は家族の分も含めることができますよ。

夫婦共働きの場合、年収が低い方で申告をするほうがお得になる!ということもあるので、忘れずにやっておきましょう。

参考 夫婦共働きの場合、どちらで医療費控除を使えばお得になるのか?

副業をしている場合は経費を計上しよう

収入から経費を差し引いて、年間20万円を超える所得がある場合、確定申告が必要です。

もらった収入だけでなく、経費を差し引いた金額ですので、経費にできるものは経費計上をして所得を圧縮したいですね。

私も少しばかり副収入がありますので、

- 事務用品

- 交通費

- 書籍代

- サーバー代(エックスサーバー

)

) - クラウド会計ソフト(クラウド会計 freee

)

などを経費にしています。

税務署に問い合わせをして聞くこともできるので、迷ったら電話してますw

クラウド会計ソフトを利用すると、確定申告の手間を劇的に引き下げて、時間を創出してくれますので、利用することをお勧めします。

freeeを使ってみるサラリーマンでも手軽に節税できるよ

サラリーマンでも節税対策をするのとしないのとでは、全然違います。

自分には関係ないと思わずに、まずはできることから始めるのが大事ですね。

金額は一例ですが、

◎ふるさと納税で年34,000円実質節税

◎iDeCoで年8万円の節税(年収600万円、月23,000円積立)

◎住宅ローン控除で年200,000円節税!

◎生命保険料控除で年8,000円節税

◎医療費控除で年10,000円節税

年末調整の時期だからこそ、ちょっと税金のことを知ってみることも大事かもしれません。

節税方法はほかにもありますが、ふるさと納税が最も手軽に、今すぐできますね。

ではでは。

コメント