つみたてNISAから一般NISAに切り替えるべきかという相談があります。

私はつみたてNISAは利用せずに、一般NISAを利用しています。

新NISAの概要も決まり、一般NISA利用者も新NISA利用できるようなので、今後もつみたてNISAを利用しない予定です。

さて、つみたてNISA利用されている方から、たまに一般NISAに切り替えるべきか悩んでいるという声を頂きます。

私は配当や優待という割と近い果実を目的にした投資をしています。

ブログの記事でも配当金の多いため、配当や優待に興味を持つことが多いようです。

つみたてNISAがいいのか、一般NISAがいいのか、どちらかが優れいているかどうかは私には分かりません。どちらも良い制度です。

このため、切り替えるかどうかは、

「投資の目的をどう考えるか」

この一点に限られると考えています。

私がつみたてNISAを利用しなかった理由

まず、つみたてNISAは非課税期間が20年と長期になるため、複利運用の効果を活かしやすいという利点があります。

非課税になる投資額は年40万円ですが、総額800万円までの投資に対して非課税となります。

メリットの多いと感じるつみたてNISAですが、私が利用していないのは単純です。

《つみたてNISAを利用していないマイナスの理由》

- 20年間淡々と入金を続けられるか自信がない

- 今と同じ考えを持ち続けられるか自信がない

- 飽き性の私は20年も待てない

どちらかというとマイナス面での理由です。

基本はインデックス投資での運用、アクティブも取り入れる運用になりますが、長期運用で見たときに勝ちやすい投資なので国も制度を作ったわけです。

つみたてNISAを利用していない理由・その2

マイナス面での理由は先ほどの通りなんですが、20年間投資を続けていこうとは考えています。

むしろ、一生、投資をしていこうと考えています。

《つみたてNISAを利用していない理由その2》

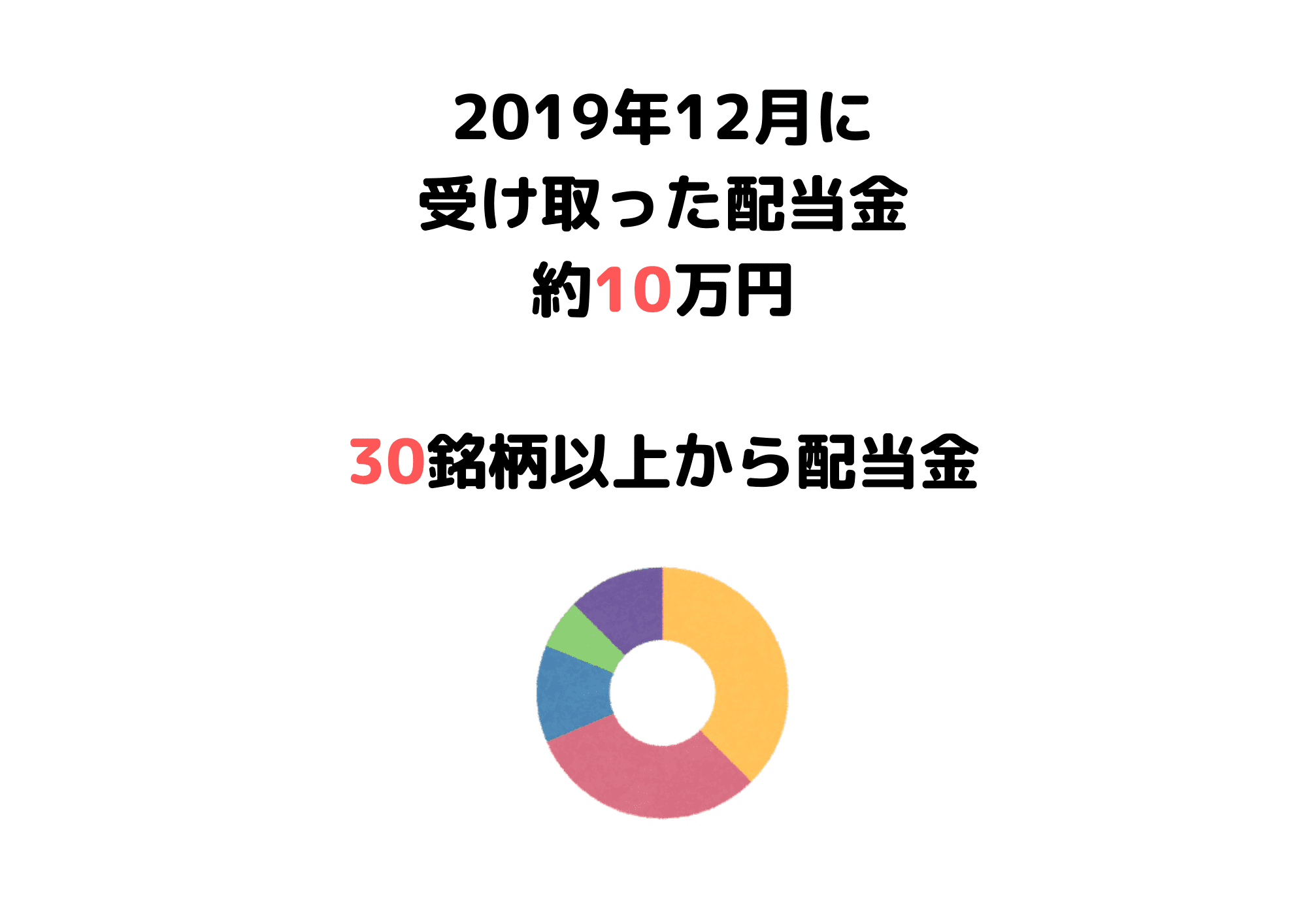

- 配当金によるキャッシュフロー作りに力を入れている

- 株主優待をもらうのも楽しい

- 配当金による安定した投資資金

- 何より個別銘柄への投資が楽しい

- つみたてNISAの出口戦略が難しく感じる

配当金は、インデックス投資よりも受け取るたびに課税されるため、デメリットがあるといわれています。

ただ、半期に一度もらえる配当金、また、株主優待は、生活に潤いを与えてくれています。

毎月のように配当金という目に見えた入金履歴には、投資のモチベーションを維持してくれる機能を有しています。

子どもの教育費負担、自分たちの老後のことを考えると、「キャッシュフローを作る」ことを大切にしています。

これが、冒頭に申し上げた「投資目的」です。

20年後に元本が2倍くらいに増えることをめざすつみたてNISAと違い、キャッシュインを目的としているので、手段は自ずとNISAであれば一般NISAとなっています。

子育て世代にも配当金投資は良い投資手法だと考えます(インデックス投資を否定しているわけではありません。私もしているので)。

投資資金を毎年作り、投資することが最強

複利運用の効果を大きくするには、長く投資していくことが大切です。

20年も淡々と積立できるのかな?という、一度、積立投資を挫折した身としては、思わざるを得ません。

基本的に自分たちの入金力と持続力に左右されますが、配当金投資は入金力に加えて、配当金が投資資金になってくれるというメリットがあります。

これは、単純に大きなメリットです。

安定した投資資金の確保

これこそが最も重要なこととも考えているので、配当金を使って投資できるのは、非常に助かるのです。

我が家の目標は、捕らぬ狸の皮算用で、こんなにうまくはいかないと思いますが、10年後の教育費負担が重くなる前夜に配当収入が300万円になることです。

この水準までくれば、ダブルインカムどころかトリプルインカムにも近くなるので、家計の安定度はすさまじいものになります(ダブルインカムが崩れる恐れもありますがw)。

つみたてNISAから一般NISAに切り替えるべきか

つみたてNISAを始めたけど、色々と考えていくにあたって一般NISAに切り替えたい。

それは、

投資の目的をどう考えるか

を今一度考えていただければ、おのずと答えはでるのではないでしょうか。

つみたてNISAで始めたみたけれど、配当や優待ももらって、毎年の生活にもプラスにしたいというのであれば一般NISAへの切り替えをしましょう。

年に1回選択できますが、一度でもその年に投資してしますと、その年の切り替えはできません。

我が家は、個別株の投資重視で配当収入・優待をもらうため、一般NISA一択だった。ただ、それだけです。

また、一般NISAでもNISAでも投資信託は購入することができます。

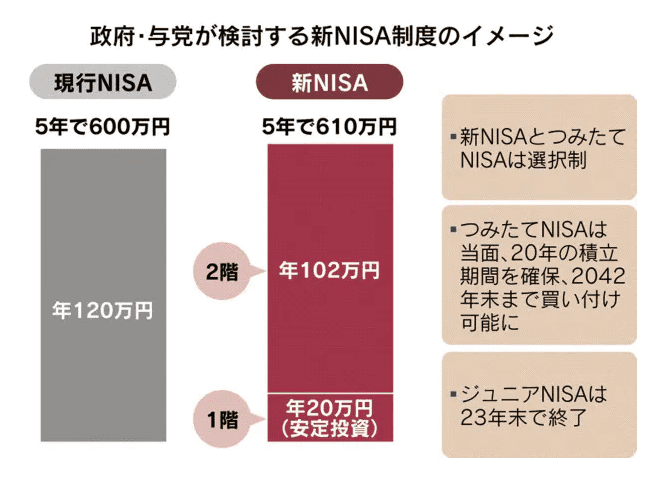

また、2024年以降の一般NISAに代わる新NISAは、2階建て制度になります。

新NISA 日本経済新聞より

この1階部分は、つみたてNISAに移行させることもできるので、2024年以降は迷ったら新NISAで良さそうですね。

- 個別銘柄を選定するわずらわしさがある

- 投資にそんなに時間をかけたくない

- 配当金や優待に興味がない

- 20年間積立を続けていける

こうした場合は、つみたてNISAを選択して、投資資金を積み上げていきましょう。

投資総額は800万円と現行600万円の一般NISAよりもつみたてNISAのほうが、多い点はメリットのある部分ですから。

分散投資を基本にしながら投資に触れていこう

投資の目的を踏まえた、分散投資をしながら、まずは少額から始めてみましょう。

分散投資とは、

- 投資先の分散

- 投資するタイミングの分散(時間分散)

が大切です。

まずは、こちらの本を読んでおかれることをおすすめします。

コメント