日本の所得税率は稼げば稼ぐほどに税率が上がっていきますね。

税金をコントロールすることは、私たちの可処分所得を増やすために必須のことだと思います。

しかしながら、給与天引きでは、勝手に引かれており、税金に対する意識はほとんどいきません。

残業代が増えても、時間が削がれ、体力も睡眠も削られたうえに税率アップでお金が残りにくいですね。

そこで考えたいのが、配当金の収入。配当課税は20%と一定であり、アッパーが決まっているので高所得者ほど配当収入を増やすことが有利です。

また、NISAを利用すれば、配当課税をゼロにすることができるので、まるまる有利と言えますね。

収入源として配当金を増やすことに注力しています。

累進課税はかなりきつい日本

所得税は累進課税となっているので、稼げば稼ぐほどに税率が上がるようになっています。

今の税率はこんな感じ。

これに住民税10%がかかってくるので、最高税率は55%となっています。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

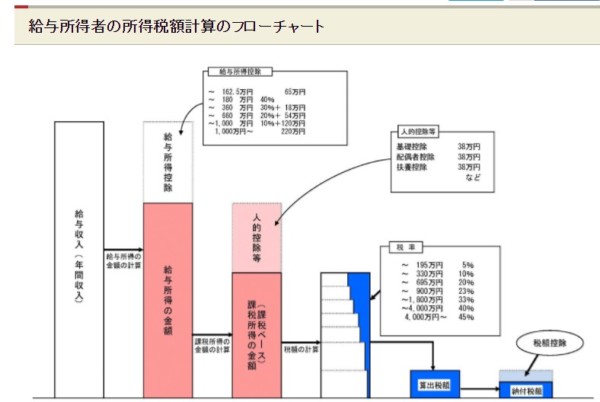

課税される所得を導き出すのに、給与所得控除や基礎控除などで色々と給与収入から、差っ引いてくれるんですが、高く感じますね。

出典:財務省 給与所得者の所得税額計算のフローチャート

サラリーマンの平均年収であれば、税率は20%程度です。

住民税合わせて30%くらいは税金を納めているという感じでしょうか。

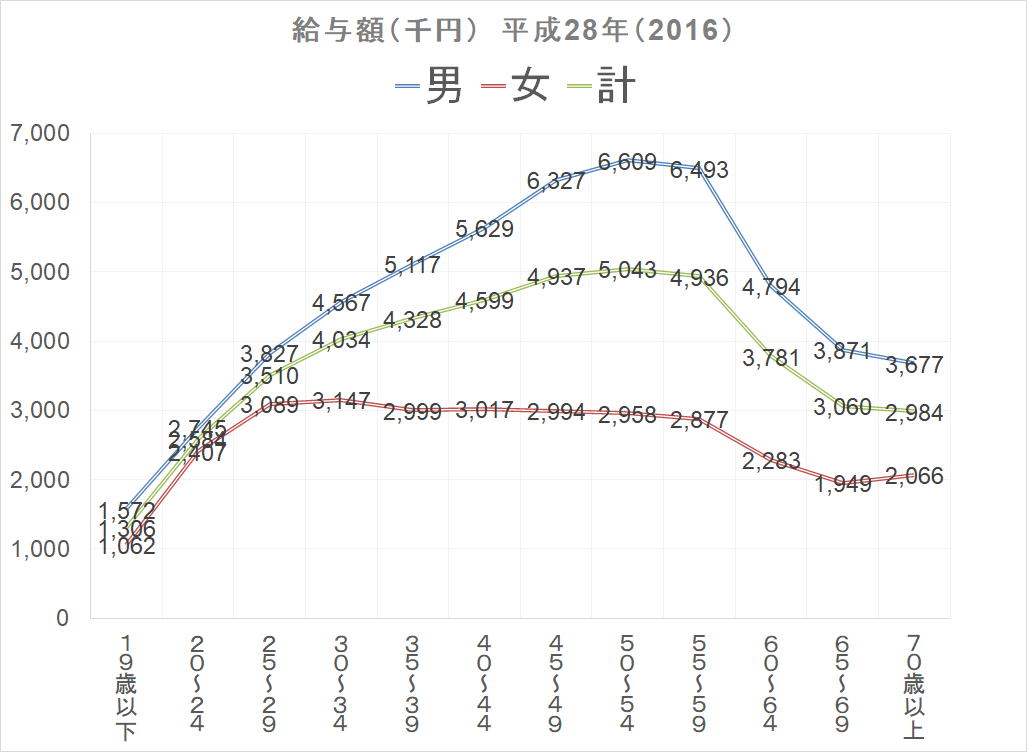

国税庁の民間給与実態調査によると、アラフォー世代だと460万円~490万円といったところです。

国税庁「民間給与実態調査」(平成28年)事業所規模別及び年齢階層別の給与所得者数・給与額より作成

サラリーマンの所得税の知識は持っておくといいですね。

配当課税は税率20%

税金負担というのは、収入が増えるほどに、その負担感は重くのしかかってきます。

それは、さきほどの税率を見るとよく分かりますね。

私も昔は残業バリバリでしたけど、今は全く異なり、税金を抑えた収入を増やしたいという思いです。

その一つが、株式からの配当金ですね。

ほかの所得と合算しない分離課税を選べますので、税率は、

どんなに収入があったとしても20.315%

です。

| 課税される所得金額 | 【申告不要】 所得税・住民税ともに | 【総合課税】 所得税・住民税ともに | 所得税→総合課税 住民税→申告不要 |

|---|---|---|---|

| 195万円以下 | 20.315% | 7.2% | 5% |

| 195万円を超え 330万円以下 | 7.2% | 5% | |

| 330万円を超え 695万円以下 | 17.41% | 15.21% | |

| 695万円を超え 900万円以下 | 20.473% | 18.273% | |

| 900万円を超え 1,000万円以下 | 30.683% | 28.483% | |

| 1,000万円を超え 1,800万円以下 | 37.188% | 33.588% | |

| 1,800万円を超え4,000万円以下 | 44.335% | 40.735% | |

| 4,000万円超 | 49.44% | 45.84% |

所得税の累進課税のように、最高税率55%(住民税含む)のようにえげつない税率ではなく、20%一律というのは分かりやすいですし、配当収入を増やそうという気持ちになりますね。

税率10%の時代もあったので、それに戻してほしいくらいですが。

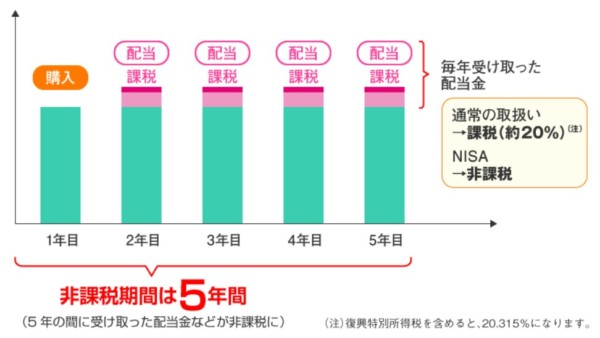

NISAを保有すれば税金がゼロに!

配当収入を増やすだけでも、税負担を圧縮できるわけですが、

NISAという非課税投資を利用すれば、

税率20%もタダに!

なるわけです。

金融庁のサイトに分かりやすく解説してくれているNISA制度。

毎年もらえる配当金が5年間非課税というメリットを受けることができます。

出典:金融庁

配当収入を増やしていくと、税率20%すら負担感を覚えてきますので、こうしたNISA制度を利用して株式投資をすることで税金負担を減らしたいものですね。

【NISAのデメリット】

- 2023年までに新規投資した投資が対象

- 売却時に損が出た場合、損益通算ができない

- 非課税期間終了後は、そのときの時価で課税口座に移行(最初の取得価格での移行ではないため、移行時の価格を下回って売却した場合に課税される場合がある)

私も当初はNISA利用には、このデメリットを大きく見過ぎて、躊躇していたときもあったのですが、今では積極的に使っています。

基本的に配当収入狙いですので、売却を気にせず、保有方針というのが大きな要因だと思います。

配当収入を増やして税負担減少と不労所得を作る

一番は減価償却を使える不動産所得をうまく使うのが税負担を減らすことができます。

その次に、配当収入を増やすことで収入の税率は20%と一定なのは魅力的です。

加えて、安定配当株を保有しておけば、真の不労所得を手に入れることができますね。

我が家もコツコツと増やして、残業代の代わりくらいにはなってきていますので、コツコツ増やすことの力は侮れません。

可処分所得を増やしていくために、

- 収入源を増やす

- 税金を抑える

この2点はとっても大事ですね。

給料以外の収入源を作り、税負担を抑え、手残りを増やしていくことで、生活の豊かさがより実現できるので、できることからコツコツと始めたいものです。

配当収入狙いでは、NISAを利用することで課税ゼロも実現できますね。早く恒久化制度になってほしい。

ではでは。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント