老後資金の積み立てに最適な手段でもあるのが、2017年から誰でも加入できるようになった、個人型DCですね。

愛称はiDeCo(イデコ)。

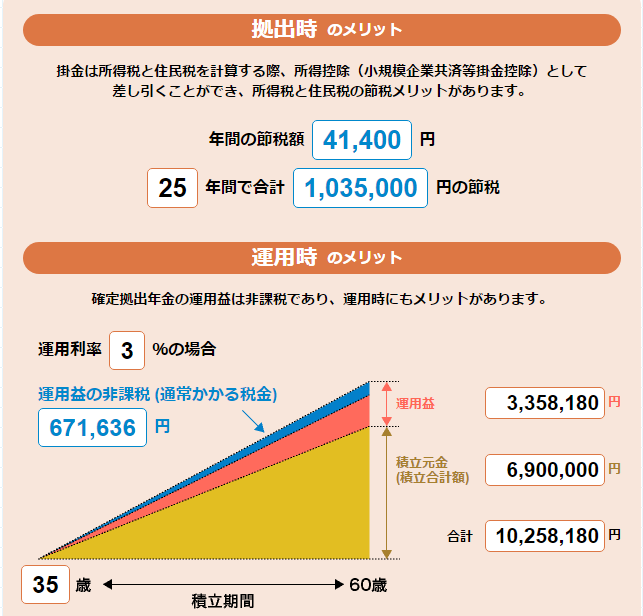

この制度のポイントは、60歳まで引き出すことができないというデメリットがある一方、毎月の掛け金は所得税控除、運用益は非課税と税金面での優遇があるんです。

これがメリットですね。

いろいろ優遇金額は証券会社のサイトや雑誌などで見るわけですが、1点気を付けたいのはほかの制度の税金優遇は加味されていないってことです。

例えば、生命保険料控除や住宅ローン控除などがありますね。

我が家のように、住宅ローン減税がある場合、節税メリットがないんじゃないの?って思い、シミュレーションをしてみました。

シミュレーションの前提はこんな感じ。

年収600万円(扶養なし)

生命保険料控除 所得税40,000円 住民税28,000円

iDeCo(イデコ)掛け金 を次の7パターンで試算

| 月額 | 年額 |

| 月額 0 | 年額 0 |

| 月額 5,000 | 年額 60,000 |

| 月額 10,000 | 年額 120,000 |

| 月額 12,000 | 年額 144,000 |

| 月額 15,000 | 年額 180,000 |

| 月額 20,000 | 年額 240,000 |

| 月額 23,000 | 年額 276,000 |

試算に使用したツール → http://kaikei7.com/blog-entry-2.html(当ブログをご紹介頂きました!)

シミュレーションは、あなたの収入や住宅ローン控除の内容によって当然変わってきますので、ひとつ参考程度に。

住宅ローン減税があっても、iDeCo(イデコ)入ってホントにメリットあるの?

iDeCo(イデコ)のメリット「節税」

繰り返しになりますが、iDeCoのメリットは、

◎掛け金は所得控除(所得税と住民税が安くなる)

◎運用で出た利益は非課税(通常2割の税金がもっていかれる)

なわけですが、

一つ目の「掛け金は所得控除(所得税と住民税が安くなる)」が関係してくるわけです。

最初に結論を言っておくと、

iDeCoに加入すると、住宅ローン減税額は減っちゃいます!

えええーじゃあiDeCoのメリットないじゃん、加入するのやめとこって思うのはちょっと早計。私みたいに影響しないって人もいるからです。

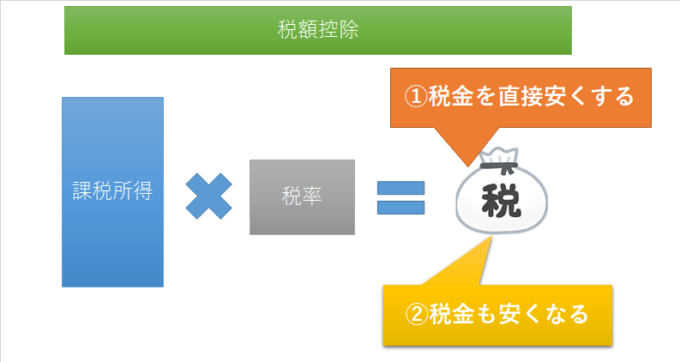

iDeCo(イデコ)は所得控除、住宅ローン控除は税額控除

税金が安くなるのは、2つあって

『所得控除』と『税額控除』というのがあります。詳細はググッていただければと思いますが、ざっくり言うと、

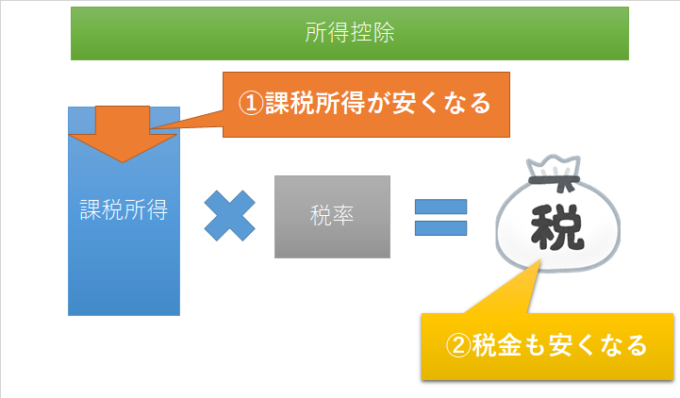

◎所得控除は、課税所得が減るので税金が安くなる。

◎税額控除は、かかる税金から差っ引いてくれる

というものです。

所得税ってどうやって決まるのかを簡単にまとめているので、ぜひ参考に。

≫ サラリーマンの所得税ってどうやって決まるの?基本的なことは知っておこう。

イメージで言うと、

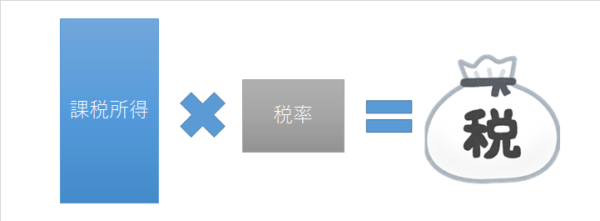

我々サラリーマンの税金は、課税所得に税率をかけて、あなたの所得税はこれだけねって計算されているわけです。

税率は、年収に応じて変わってきますね。課税所得は年収ではなく、いろんな控除を引いた後のものです。

例えば、課税所得500万円×税率10%=所得税50万円です!というイメージ。

iDeCoは所得控除なので最初に引く

iDeCoの掛け金は、所得控除ですので、課税所得を小さくしてくれるわけです。

つまり、掛け金×税率分の税金が安くなるわけですね。

住宅ローン減税は、税金をそのまま引いてくれる

一方、住宅ローン減税は課税所得×税率で出てきた税金から年末残高の1%分の所得税を安くします!って制度です(上限はありますが、所得税で差し引きができなかったら、住民税を安くしてくれます)。

さっきの例で言うと、所得税50万円だけど、住宅ローン減税があるのでそこから20万円安くしてあげます!という感じです。

ちなみに、住宅ローン減税額は、その年によって違います。私のように、消費税増税前(5%⇒8%)に新築を買った人は、ローン減税が年間最大20万円までですという人もいます。

私は所得税が25万円くらいだったので、20万円全てを使いきれています。

≫ マイホーム購入後、住宅ローン控除1年目は確定申告が必要!その必要書類とは?

iDeCo(イデコ)に加入すると住宅ローン減税が減ってしまう!

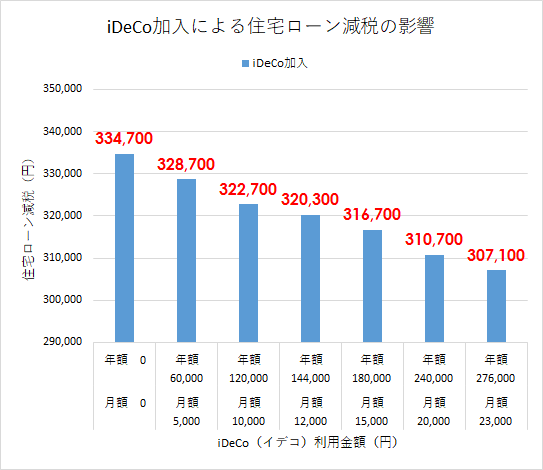

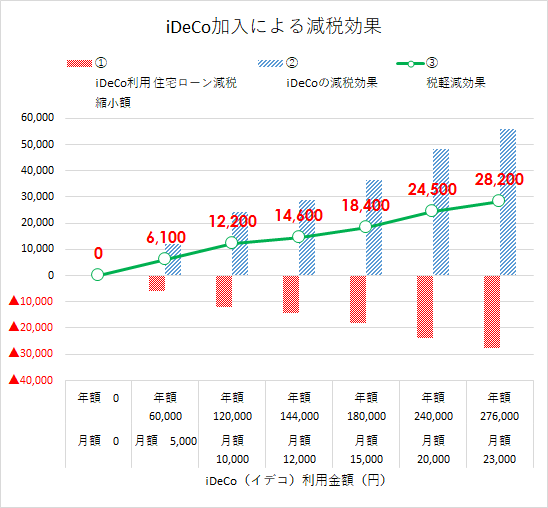

年収600万円の人の例で、iDeCoの掛け金ごとに住宅ローン減税がどれだけ減るかシミュレーションしてみました。あくまで目安で考えてくださいね。

すると、iDeCoの掛け金が多いほど、住宅ローン減税額が減っていきます。

所得控除(iDeCo)→税額控除(住宅ローン減税)として税金を決めますね。当然、課税所得が減ると納める税金も減るため、住宅ローン減税できる金額も減ってしまうわけです。

上記表で言うと、年収600万円で新基準の生命保険料控除のみフルで活用している場合、住宅ローン減税できる最大額は334,700円です(取得時期によって違いますが、それはここでまず無視して考えています)。

さきほど、影響ない人もいますって書いたのは、例えば、私みたいな例です。

なぜかというと、

そもそも住宅ローン減税を受けられる額が年間20万円であるため、

上記の表で言うと、

iDeCo加入で減税額の最大値が334,700円から307,100円に減っても、

住宅ローン減税で減る税金は20万円と変わらない ⇒ 影響がない。

もうひとつは、住宅ローン減税額は、年末のローン残高の1%が上限というルールがあるので、

そもそも住宅ローンの借入金額が小さい人は、フルに住宅ローン減税額を使えていないのでiDeCo加入でも影響なし。

微妙なのは、3,500万円借りていて、35万円以上住宅ローン減税があるという人は影響が多少ありますね。

毎年、ローンが減ることにより、ローン減税額は減るのでフルに使えなくなるパターンもあります。

私の場合、シミュレーションすると、iDeCo加入で節税メリットがあるってことですね。

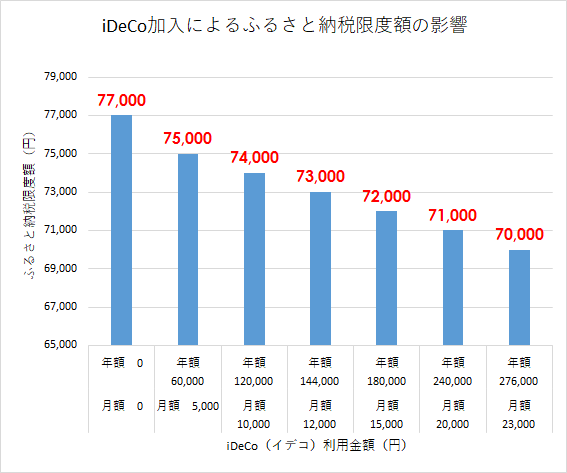

余談:iDeCo(イデコ)加入でふるさと納税限度額も減る

余談ですけど、iDeCo加入でふるさと納税も影響あります。

自己負担2,000円を除いて、寄付額から税金を安くしてくれる制度ですが、納める税金が減るとふるさと納税の恩恵も小さくなるわけです。

≫ ふるさと納税しても住民税は還付されないよ。控除されるのはいつ?

iDeCo(イデコ)+ふるさと納税でさらに住宅ローン減税は減る

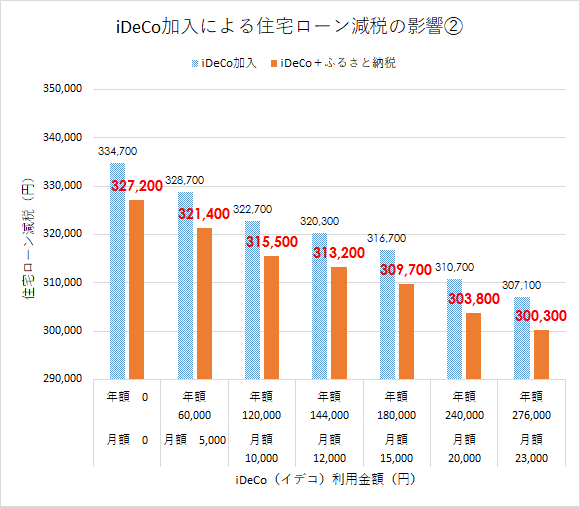

それで、iDeCoもして、ふるさと納税もした場合、住宅ローン減税に影響があるのか?って試算してみると、

iDeCo加入のみよりも、さらに住宅ローン減税幅が小さくなりました。

iDeCo加入のみが青色棒グラフで、iDeCo+ふるさと納税限度額いっぱい利用した場合がオレンジ棒グラフです。

どっちにしろ、私のようにそもそも住宅ローン減税が年20万円が上限であるので、住宅ローン減税をフルに活用できないという事態にはなりません。

なので、iDeCoもふるさと納税も全力でするのが、節税ができるってことです。

結論!iDeCo加入→住宅ローン減税影響あり→それでも節税メリットがある

結論は、ケースバイケース!という申し訳ない結果になりました。

結局どっちがいいのよ?って知りたいところですが、こればっかりはシミュレーションしてみないと分かりません。

最後に、こんなシミュレーションをしてみました。

今回の例で言うと、

年収600万円の人が住宅ローン減税をフルに活用できるような人(年334,700円の住宅ローン減税)が、

iDeCo加入でローン減税が小さくなっても、節税メリットがあるのか?

iDeCoの最低掛け金の月額5,000円であっても、

住宅ローン減税幅が縮小した分を上回ってiDeCoによる節税効果がある

ことが分かりました。

iDeCoは、証券会社によって管理コストが変わるので、節税メリットが小さいとコストでそのメリットを吹っ飛ばしてしまいかねないのでご注意を。

手数料無料にしたネット証券の2社が良さそうです。

iDeCoは運用益の非課税もあるので、掛け金の所得控除だけがメリットでもないので、うまいこと使っていきたいですね。

また、iDeCoは60歳まで引き出せませんので、積み立てをしていく一種の覚悟が必要です。

今回の結果はあくまでも一例ですので、ぜひシミュレーションをして節税メリットがあるのかを踏まえて考えてみてくださいね。

iDeCoは加入したいと思っても、2か月~3ヶ月は平気で待たされますので、まずは資料請求をしておくことをおすすめします。

私は資料請求すら躊躇していたので、かなり時間をくらいましたので、反省しています。

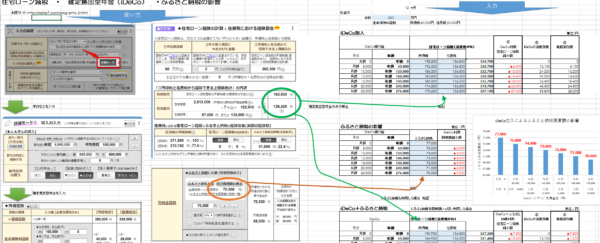

今日記事で使ったグラフ作成のためのExcelデータを無料でダウンロードできます。

こんなもの。

「http://kaikei7.com/blog-entry-2.html」を利用すれば、かなり細かに条件設定ができますので、自分の場合はどうなの?という場合に活用してみてくださいね。

▼ダウンロードはこちら▼

Excelがダウンロードされるので、「編集を有効にする」にしてもらえれば、利用できると思います。もちろん無料。

ではでは。

≫ ふるさと納税はふるなびがおすすめ!

コメント