毎月、貯金額の記録、いわゆる貯金簿をつけています。

家計簿は2種類つけていて、毎月の収支(フロー)と貯金額の推移(ストック)を把握するようにしています。

≫≫ 実は家計簿って2種類作る必要があるって知っていました?お金の流れを知るメリット

子どものための貯金が300万円を超えていて、一部を未成年でも口座を開くことができるSBI証券の口座にお金を置いています。50万円ほどです。

最初は欲を出して儲かりやすいIPO(新規公開株)用に待機させていたんです。ちょっとでも増やそうと。

でも、全然当たりませんし、なにより口座にログインするのが面倒でそもそも申し込むことすらしなくなっていました。当然ながら当たりません。

それで、当たり前ではありますが、貯金簿を更新するたびに、そのSBI証券の口座に入っている金額がずーーーっと変わらないんです。

当面大きな出費は予定していませんし、18歳まで15年の時間があるので、もったいないなぁと思い、配当利回りの高い株に置き換えることにしました。

教育費を貯めるための運用方法として配当株を活用

教育費を貯めようと思うと、年80万円までの運用益が非課税になるジュニアNISAを使うのが効率はいいんだと思う。

でも、ジュニアNISAは使わない。

今のところだけど。

理由として、その時にいる教育費を貯めるのに、非課税というメリットよりも、すぐに換金できる流動性の高さのほうが大事だからです。

ジュニアNISAを利用すると、18歳まで引き出すことができません。

これはイマイチというか、かなり使い勝手が悪い。ジュニアNISAに放り込んで、お金が必要になった時にジュニアNISAに放り込んだお金を使わずして対応できるのであれば、利用したい。

でも、そこまでの余裕はない。

すると、ジュニアNISAの選択肢は外れちゃうんですよね。

というわけです。

そこで、配当利回りの良い株に投資することにした

配当利回りの株でもなんでもいいというわけではないので、業績の安定している企業を見てみます。

良くも悪くも株価の変動も小さく、キャッシュを稼げる企業がいい。

一応、株価下落でそのお金を使わずしても教育費は乗り切る予定だけど、もしものことも考えて、株価の変動が激しいのは除外することにしました。

日本株では、JTとKDDIという安定株が良さそう。このところ株価も下落していて、割安+配当利回りも上昇している。

でも、私はタバコが嫌いなので、株主優待のたびにタバコが送られてくるのはきっと嫌に思うし、子どもにも吸ってもらいたくない。見せたくもない。そう思うと、業績うんぬんより、感情的だけどJTは除外。

グローバル展開もしていて、好きだけど投資には至っていない。

KDDIは、15年連続増配している優良企業。16期連続も予定されている。ダイヤモンドzaiの記事によると、増配利回率も6.36%と高い(日本でトップの増配年は27年で花王。増配率は3.37%)。

auを使っているし、我が家との親和性も高い。

株主優待がau WALLET Market 商品カタログギフトとなっており、未成年にau WALLET Market 商品カタログギフトが使えるのか疑問。

せっかくもらったのに、使えなかったらもったいないので、子ども名義ではなく自分名義で投資しておくことにした。

アメリカ株 携帯電話会社

配当利回りが5%を超えているAT&Tとベライゾンが魅力。携帯電話という必需品、社会インフラ企業であるし、良くも悪くも株価の変動が大きくない。

NYダウは最高値を記録するなど絶好調だけど、この2銘柄はやや軟調。特にベライゾン。

どちらか迷ったけど、33年連続増配のAT&Tにすることにした。ベライゾンは12年連続増配。

PERを見ると、2017年7月22日時点で、

AT&T PER 17.85倍(配当利回り5.37%)

ベライゾン PER 14.73倍(配当利回り5.22%)

と、ベライゾンのほうが割安だけど、連続増配実績を重視しました。

超概算で50万円×5%で年25,000円の配当をもらい続けることができる。

和波さんのこの記事も参考にさせてもらいました。

参考 【高配当銘柄】AT&T(T)の事業、ファンダメンタル分析【米国株】

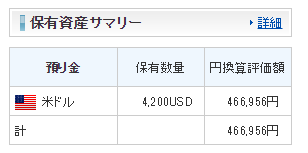

早速、円高に向かっているので、米ドルに替えてみました。

ホントはもっと円高時にしたいけれど、実効レートでは2年ぶりくらいの円高らしく、替えておいてAT&Tに投資することにする。

子ども名義の貯金はとりあえず、これ以上投資に振り向けるかは今後のキャッシュフローの状態で判断したいと思います。

「為替手数料4銭に。住信SBIネット銀行でドルに替えてSBI証券にリアルタイム入金する方法」にもあるように、住信SBIネット銀行を利用することで、為替手数料を抑えることができます。

確定申告はどうなるのか?

外国の株をからもらえる配当は、現地と日本と二重課税になります。

このため、居住者に係る外国税額控除をして二重になる分の税金を返してもらえます。

ところで、子どもの名義(未成年者の場合)どうなるのか?税務署に聞いてみました。

実質的には親の財産を子どもに移転させ、親の判断で投資をしているわけですので、通常は、「親」で判断するそうです。

しかし、特定口座の場合、口座を持つ子どもの名義であらゆる書類が出てくるわけです。

税務署も濁していましたが、「書類の名義で判断します」とのことでした。この点は明確な基準がなさそうですが、証券会社が未成年者の口座を認めているわけなので、税制度もきちんとしてほしいですね。

追記:基礎控除38万円があるので、確定申告で非課税になりますね。

ジュニアNISAなんかは未成年者の口座でしか作れないわけで(非課税だから確定申告の話はでてこないですが)。

キャッシュインの仕組み

教育費は、子どもを持つ親にとって最も悩ましい問題の一つだと思います。

高すぎる教育費。

だからと言って、貯金をしないわけにはいかない。

給料だけではなく、給料以外の収入もつくって、備えていく必要があります。

銀行にお金を置いていても、利息はほとんどつきません。

配当金ってとっても素晴らしくて、いつの間にかお金が増えている状態。株価を気にせず、キャッシュインを重視できる企業に投資してじーーっと持っておく。

それだけで、お金が増えます。

まさに、配当を出し続ける企業にお金を預けるという感覚です。

ある程度、現金が貯まれば一部を投資に振り向けていくことが大事だと思う。

アメリカは、人口も増加しますし、人口ピラミッド構成もバランスがいいんですよね。

時間分散もあるので、円高の際にちょくちょくドルに転換して投資をしていきます。

個人の場合、時間という味方を存分に使っていきたいですね。複利効果を意識していきたい。

そして、この投資は将来子どもに引き継ぎ、子ども自身が資産運用に興味を持つきっかけにもしたいですね。

ではでは。

コメント