産休や育休を取ると、仕事が免除されますので収入が減りますね。

収入が減ることで影響を受けるのが、将来もらえる年金です。

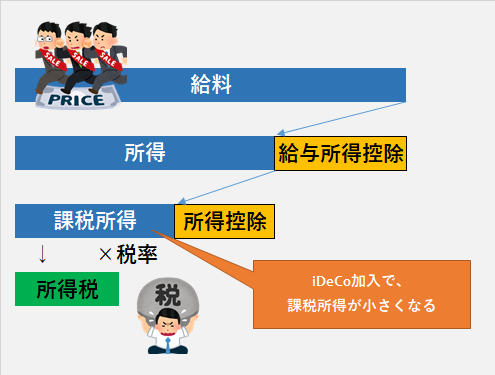

私たちは、標準報酬月額に保険料率をかけて算出されています。この算出された金額を毎月毎月、、将来受け取るための年金のために保険料を支払っています。

しかし、産休や育休を取得すると、給料を受け取らないため、この保険料を納めることがありません。免除されていますし。

また、時短勤務をするとその分本来の給料の8掛け程度になり、給料も減ることから納める保険料も減りますね。

こうした、将来受け取る年金が減ってしまうのを防ぐ方法がありますので、必ず手続きをしておきましょう。

30年後に年金を受け取る際に不利にならないように自衛しなければなりません。

3歳未満の子を育てる世帯が対象!

会社から言ってくれればいいんですが、会社によってはその手続き自体を知らずに、言われないことがあるかもしれません。

将来の年金受取額を減らさない方法を「養育特例」と言います。

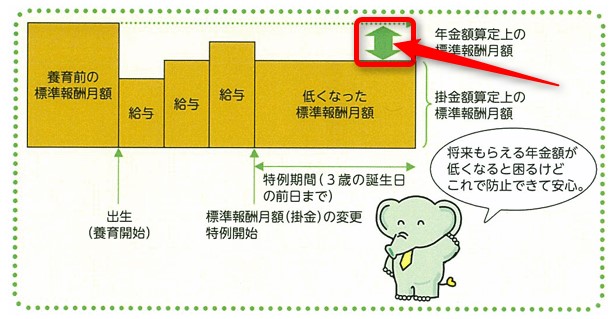

要は、育児のために休んでいるので、たとえ、育休や時短で収入が減っても、本来の収入があるとみなしますよって制度です。

イメージはこんな感じですね。

出典:日本郵政共済組合

こんな場合に養育特例の手続きをしておこう

- 3歳未満の子を育てている子育て世帯

- 産休、育休、時短勤務で給料が減っている

- 子育てのために残業せずに給料が減っている

- 転勤によって給料が減っている など

などでも手続きをすることができます。

妻だけでなく、

夫もできます。

現に標準報酬月額が減少していなくても、申請書を提出することが可能です!

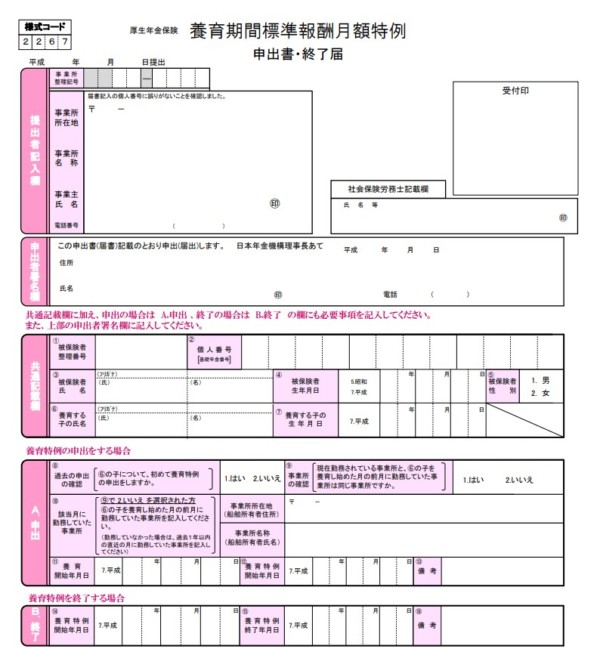

養育特例の手続き

手続きは簡単です。

- 厚生年金保険 養育期間標準報酬月額特例申出書・終了届(PDF 633KB)

- 戸籍謄本(申出者と子の身分関係および子の生年月日を証明できるもの)

- 家族全員の住民票

この3つの書類を用意して、会社に提出するだけです。

日本年金機構

ね、簡単でしょ。

必ず出しておきましょう。

2年間さかのぼって申請することもできます。

公務員の方も、共済と厚生年金の統合により、利用することができるようになっています。要チェックですよ。

申出日よりも前の期間については、申出日の前月までの2年間についてみなし措置が認められます。

引用:日本年金機構

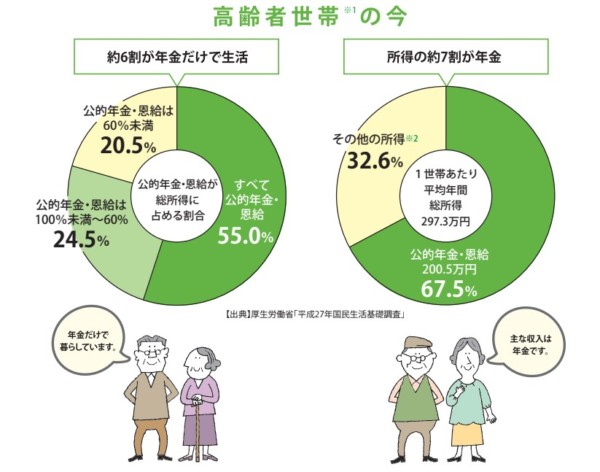

高齢者は年金頼み

年金を受け取るのはかなり先の話なので、実感が湧かないかもしれません。

しかし、今の高齢者のほとんどは年金収入を頼りに生活しています。

出典:厚生労働省「知っておきたい年金のはなし

2017年8月1日」

実に所得の7割が年金です。

よほどの資産形成ができていないければ、年金に頼らざるを得ません。

少ない年金が月1万円でも減ってしまえば、大打撃ですよね。

月1万円というのはたとえなので、その人によって変わってきます。

ただ、お伝えしたいのは、書類を出すだけで年金収入が減ることを防げるという手段があるということです。

必ずしておきましょう。

将来の年金収入を増やす手段

また、養育特例を利用するのは必須として、

70歳雇用や年金支給年齢の繰り上げなどが話題になっています。

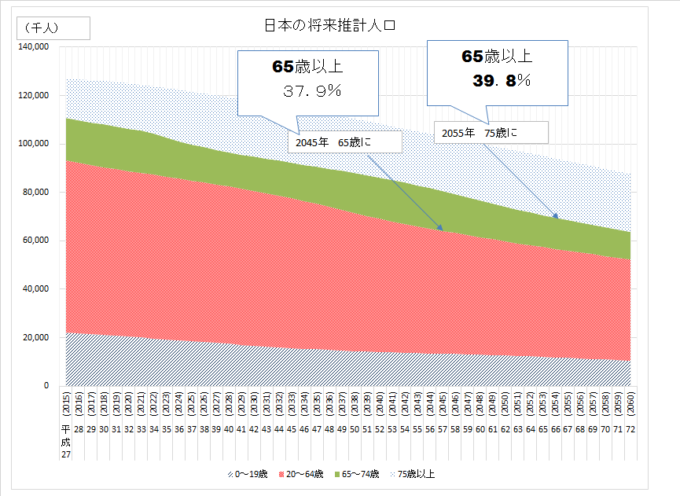

日本の高齢者人口の将来推計人口です。

2045年には、65歳以上の高齢者がなんと37.9%にもなることが予想されています。

資料:国立社会保障・人口問題研究所 総数,年齢4区分(0~19歳,20~64歳,65~74歳,75歳以上)別総人口及び年齢構造係数:出生低位(死亡中位)推計より作成

かつて誰も経験したことのない未曾有の高齢社会が到来します。

私たちがもらえる年金額の減額は既定路線でしょう。

このため、しっかりと自分たちでも備えていく必要があります。

そこで、会社員でも利用しておきたいのが、個人型確定拠出年金idecoです。

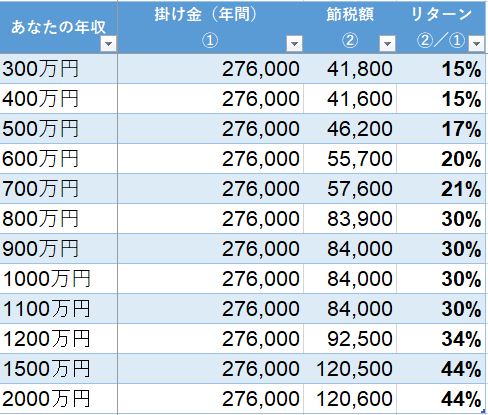

会社員であれば月12,000円から23,000円を毎月積み立てていく制度です。

掛け金を支払うとき、つまり、現役時代のメリットはその掛け金が全額所得控除の対象となることです。

節税になるiDeCoの掛け金

少し税金のことを知っておきましょう。

普段天引きなのでなかなか意識することはないですが、

知っておくことが大事です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

年収600万円であれば、税率は20%の欄ですね。

所得から給与所得控除を差し引いた課税所得に対して、税率を乗じて税金が算出されます。

idecoの掛け金は、この課税所得を圧縮できるので、税金負担を軽減することができます。

私もidecoを利用したことで税金負担が減りました。

所得税が年収600万円だと毎年55,200円、これに住民税10%を合わせて、合計82,800円が節税できる計算です。

非常に大きなメリットと言えます。

idecoのメリットは運用益が非課税である

idecoは証券会社が用意している商品のなかから選んだ投資信託による積立です(一応預金も可能ですが投信を利用するのが吉です)。

現在の税率では、運用益の約20%が税金が取られますが、このidecoの運用益は非課税です。NISAと同じですね。

運用益の非課税メリットを享受できるので、とても優れた制度と言えます。

デメリットは60歳まで引き出せないことなので、家計の状況を踏まえた掛け金設定をしておくといいでしょう。

年金を減らすのを防ぐ、増やすのを考える

産休、育休、時短勤務になれば養育特例を必ず申請しましょう。

2年間は、過去にさかのぼることもできます。

そして、40歳前後になれば、idecoの利用を検討しましょう。

20代などあまり若いうちから利用するのは、拘束される期間が長すぎて、人生経験を作るお金を減らしてしまい、あまりおすすめはできません。

しかし、40歳前後になれば、定年まで20年となります。

このくらいの期間の積立をすることでリスク軽減もできるわけですから、idecoを検討しましょう。

おすすめ証券会社は、

管理手数料が不要なのも大きいですね。

まずはそれぞれ資料請求をして比較検討することをおすすめします。

我が家は夫が楽天証券、妻がSBI証券を利用しています。

SBI証券、マネックス証券は、eMAXIS Slim米国株式が、

楽天証券の楽天全米バンガードがおすすめできる投資信託ですね。

ぜひ今すぐ検討してみてください。

ではでは。

コメント