人生100年時代と言われ、私たちの寿命は100年くらいになると予想されています。

そのため、資産をどう長持ちさせるかという観点が必要ですね。

労働収入、年金収入だけでは不足が出てくるからです。

最も手軽なのが積立投資です。

買付のタイミングを考える必要はありません。

毎月、積立をするだけです。毎年でもいいです。

運用先で欠かせないのが、米国株式市場への投資です。

代表的な指数がS&P500、全米株式市場に投資するVTI。どちらがいいでしょうか。

S&P500かVTIはどちらかで良い

S&P500は米国の代表500企業への投資。日経平均みたいなものです。

VOOというETFは、Vanguard S&P 500 ETFで、S&P500と連動するETF。信託報酬は年率0.04%と破格の安さです。

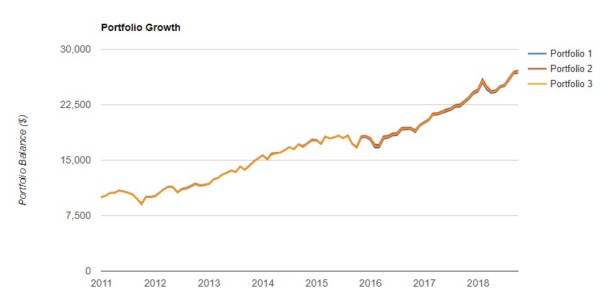

まずは、2011年以降のパフォーマンスから。VTI(Vanguard Total Stock Market ETF)は全米市場への投資が可能。信託報酬は年率0.04%とVOOと同額で、破格の安さです。

Portfolio1はVTI。

Portfolio2はVOO。

Portfolio3はVTIに50%、VOOに50%。

結論から言うと、

VTIかVOOのどちらか一択でいい

ですね。

両方をもっても分散効果はほとんどないと言っていいでしょう。

管理の手間がかかるので、どちらかでいいと思う。

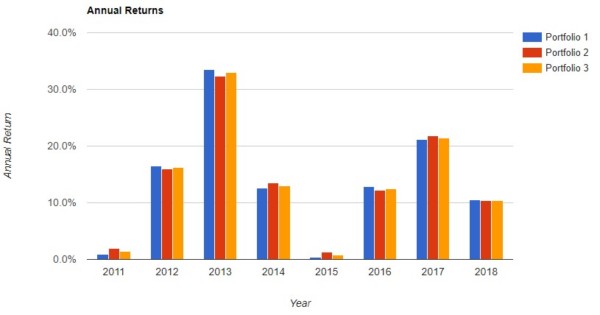

2011年以降の年ごとのリターンを見てみても、ほとんど変わりません。

最も良いリターンを出したのが2013年です。

- VTI 33.45%

- VOO(S&P500) 32.39%

最も悪いリターンを出したのが2015年で、

- VTI 0.36%

- VOO(S&P500) 1.31%

2011年以降の年次平均リターンは、

- VTI 13.55%

- VOO(S&P500) 13.75%

とほぼ同じなので、もう好きな方を買ってという感じ。

全米市場への投資は外せない選択肢

ETF設定年度の関係上、2011年以降のリターンを見てきました。

米国で有名なS&P500は、1957年から算出され、69年の歴史のある、米国市場を代表する有名なインデックス指数のため、より長期のパフォーマンスを見ることができます。

2018年9月時末点でドルベース配当込みのリターンで見ると、30年平均が10.6%と驚異のリターンを叩き出していますね。

| 年率平均 | 10年 | 15年 | 20年 | 30年 |

| リターン (%) | 12.0 | 9.7 | 7.4 | 10.6 |

過去のリターンが将来のリターンを約束するわけではありませんが、米国市場が今後停滞続けるとはとても思えません。

年によって波はあるでしょうが、基本的には成長し続けるでしょう。

そう思い、我が家も米国市場への積立投資を実践しています。

よく資産運用の仕方が分からない。

どうしたらいいか分からないという声を聞きます。

生活防衛資金として6か月分程度の預貯金は必要ですが、それがあるのであれば、貯金増加と並行して資産運用すべきでしょう。

資産運用は、お金が貯まってからするものではなく、お金を貯めるために使うものです。

下記の投資信託を利用すれば、月1000円でも積立可能です。

≫ SBI証券

≫ 楽天証券

ETFと比較して、信託報酬は上がりますが、売買手数料はゼロであるため、払う必要はありません。

複利効果を得よう

インデックスファンドへの投資は、得られた利益は再投資するため、複利効果があります。

また、売却しなければ、譲渡所得税も払う必要がないので、課税の繰り延べというメリットも活かすことができます。

ただし、積立投資は短期で儲けようと考えてはいけません。

短期で結果が出るものではないからです。

10年単位での長い年月を必要とします。

のんびりと積立投資をしていくことが大切ですね。

積立投資金額は、一定であることが望ましいかもしれませんが、積立しすぎて生活が苦しいというのであれば、それは本末転倒です。

SBI証券 などネット証券であれば、気軽に積立金額の変更が可能なので、自身のライフプランや資金収支を踏まえて、積立額を設定するといいですね。教育資金作りにも

学資保険の解約をきっかけいに、機会損失を意識するようになっています。

2人の子どもの教育費は、現金積立と合わせて積立投資も合わせてしています。

この積立投資に、さきほどの

を利用しています。

上の子は楽天全米株式を、下の子はeMAXIS Slim S&P500を利用しています。

未成年口座を開設できるので、いずれも SBI証券 で積立。

月3.3万円の積立を15年間、年利6%で約950万円(+350万円)くらいになれれば嬉しいですね。

楽天証券

子どもが生まれて、向こう最低でも10年は大きな教育費出費もなく、積立投資に最適です。

資産運用によってお金が増えれば、家計からの支出抑制も可能ですね。

ま、それはかなり先のお話であって、長い間積立を続けることが必要です。

無理のない積立金額を設定し、愚直に続けることが大切です。

とはいえ、一度最初に設定すればあとは勝手に運用が始まるのでほったらかしです。

まずは始めてみよう

始めないと分からないことが多いものです。

始めれば興味が出てくるものです。

S&P500やVTIへの投資は、一つの正解と言えるでしょう。

あの投資の賢人、ウォーレン・バフェットもS&P500への投資を推奨しています。

現金の10%を政府短期債で、残り90%はS&P500のインデックスファンドで運用するよう指示しました(超低コスト投信で知られるバンガード社の投信を勧めます)。こうした方針をとることにより、高額な手数料をとる運用者を抱えている他の投資家よりも、長期では優れた結果を残せると確信します。

資産運用が難しい・・・・と、思いがちですが、積立投資であれば、毎月積立を実行するだけです。

設定は最初だけで、あとはほったらかしです。

その投資先の最有力候補は、

のいずれかです。

両方する必要は見てきた通り、ないですね。

我が子もこのインデックスファンドへの投資を通じて、お金の話ができることには、投資の話をしていきたいと思います。

ではでは。

コメント