人生100年時代とも言われ、収入源を作っていくことの重要性が高まっていると思います。

公務員の定年延長(60歳→65歳)も話題になっていますし、年金受給時期が65歳から70歳くらいになるのは既定路線だと思います。

晩婚化、晩産化の影響で老後資金と貯める時期と教育費がかかる時期が被ってくるので、より多くの資産形成が必要です。

時間を味方に付ければ、少額でも大きな資産となっていくので、長く細く続けていくことで、自分の生活を守りたいものです。

この記事では、世間の年収別の貯蓄額と有価証券の比率、そして、有価証券による資産形成の有用性をまとめたいと思います。

年収300~500万円の投資額は貯蓄の1割程度

国税庁の調査によると平均年収は400万円ほどです。

調査は違いますが、総務省の家計調査(2017)PDFによると、

年収453万円までの世帯は、795万円の貯蓄があり、有価証券は57万円(7.2%)となっています。

年収453万円~592万円の世帯では、貯蓄額は989万円あり、有価証券は95万円(9.6%)です。

およそ1割程度を投資に回しているようですね。

【家計調査(貯蓄・負債編)-平成29年(2017年)平均結果-(二人以上の世帯)】

◎~年収453万円 貯蓄795万円のうち有価証券57万円(7.2%) ※平均年齢 49.5歳

◎年収453~592万円 貯蓄989万円のうち有価証券95万円(9.6%) ※平均年齢 47.3歳

◎年収592~740万円 貯蓄1,114万円のうち有価証券101万円(9.1%) ※平均年齢 47.7歳

◎年収740~945万円 貯蓄1,552万円のうち有価証券163万円(10.5%) ※平均年齢 49.6歳

◎年収945万円~ 貯蓄2,184万円のうち有価証券308万円(14.1%) ※平均年齢 50.5歳

こうしてみると、貯金志向が高いことが良く分かります。

もちろん、何が何でも投資すべきなんて思いませんが、より経済的な安定度を生んでいくためには、投資による資産形成は必須だと思っています。

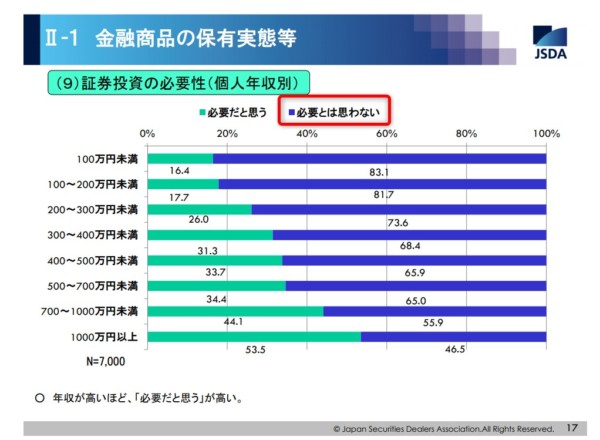

日本証券業協会の調査(2015年)PDFによれば、

年収300~500万円では7割弱が「投資は必要と思わない」

と答えていますが、投資の必要性を感じていないようです。

出典:日本証券業協会の調査(2015年)

年収が高くなるほど、有価証券による投資の必要性を感じている結果となっています。

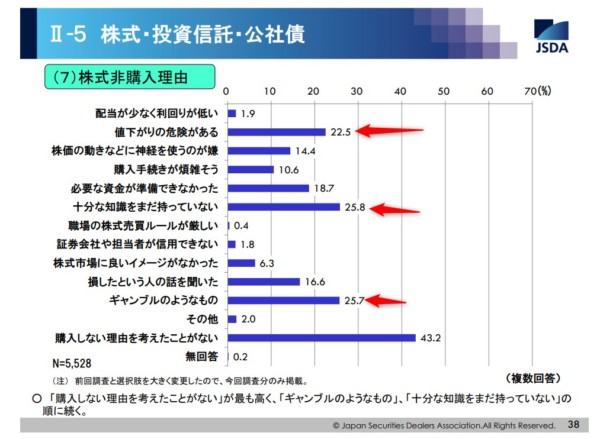

なぜ投資をしないのか

出典:日本証券業協会の調査(2015年)

投資をしない理由のトップは、購入しない理由を考えたことがないを除けば、「まだ十分な知識を持っていないから」というものです。

次に「ギャンブルのようなもの」「値下がりの危険がある」が挙がっていますね。

十分な知識とはどのようなものを言うのか分かりませんが、すべての材料が揃い、判断できるということは、ないと思います。これは仕事でもそうですよね。

どこかのタイミングで決断をしなければなりません。

待つ時間が多いほどに行動から生まれる経験を取り逃しています。

5,000円程度の積立であっても、長く続ければ一定の成果が出てきます。

そうした経験が知識を増やしてくれますね。実体験ほど有用な書籍はないのです。

これは過去の自分に言い聞かせたいことです。あなたも私と同じ罠に陥らないようお気をつけください。

全てが揃って判断できることは、早々ないのです(私は今まで一度もそのような状況になったことがありません。。。)。

積立投資が最も楽

リターンは小さくなりますが、少額で投資が始められる積立投資は、ほぼ貯金感覚でできるので、最も楽な方法です。

我が家はidecoも含めて、月数万円程度を数本の投資信託の積立をしています。投資額が小さいので、大きな利益は見込めませんが、預貯金で置いておくより数倍マシです。

iDeCoとは、個人型確定拠出年金で自分で運用できる年金制度。会社員であれば、月12,000円~23,000円を毎月積立できる。

積立金額はすべて所得控除になるので、節税にもなる制度。

運用益は非課税という大きなメリットもある。

デメリットは、年金制度であるため、60歳まで引き出せないこと。裏を返せば、老後資金に手を付けずに済む。

リスク資産なので、常にリターンが出るわけではなく、資産が目減りすることもしょっちゅうあります。

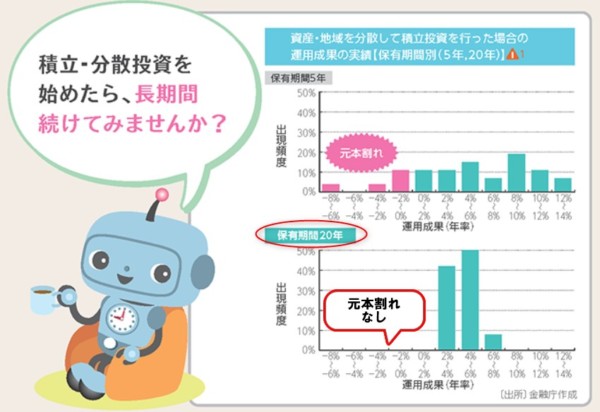

先の調査では、「値下がりの危険がある」というのも、投資しない理由の上位ですが、金融庁の調査には、20年積立をすれば、元本割れなしというデータがあります。

出典:金融庁

我が家も、10年、20年先を見据えての積立投資なので、短期的な値下がりは気にすることなく、積立をしています。

生活費の貯金が貯まれば積立投資をしてみよう

貯金ゼロ世帯も増えていますが、いきなり投資するよりは、まずは貯金を作っていくことが大事です。

目安は、生活費の6ヶ月〜2年分程度です。

このくらいの貯金が貯まれば、ある程度の場面に対応していくことができるので、積立投資をはじめる機会です。

少額投資なので、始めてみて「ちょっと違うかな」、「元本割れは死んでも嫌」という気持ちが強ければ、止めればいいのです(とは言うものの短期では成果はでないですけどね。)。

少額でいいので、投資に慣れていけば、他の投資手法もチャレンジしてみてもいいでしょう。

この場合でも、私の反省点でもありますが、積立投資を続けておけばよかったと思うので、積立投資をやめずに、他の投資の勉強もするのがいいと思っています。

投資が全てではないが、コツコツ続けることで資産形成になる

資産形成は、将来の経済的な不安を小さくするための手段です。

冒頭に申し上げた年金支給開始時期の変更や、晩婚化による老後資金の貯め時期が短くなっていることを踏まえれば、複利の力を活かした資産運用はホントに大事だなと思います。

我が家も思い切ってお金を使っていけるよう、使っていない資金は資産運用に回して資産形成と収入源を作っていきたいと考えています。

積立投資はホントに手間がないので、まずはやってみるが大事ですね。

ではでは。

コメント