このところ株価は軟調で、今年から投資を始めた方は含み損の方も多いかもしれません。

つみたてNISA元年はとても厳しい年となっています。

人気のひふみ投信

へ積立投資をしている人も多いと思いますが(私もしています)、2018年10月はひふみ投信が始まって以来のパフォーマンスの悪さだったようです。

純資産額の目減り(解約が多い)も激しく、狼狽売りをしている方も多いのではないでしょうか。

積立投資の注意点を改めて確認しておきましょう。

積立投資は短期で結果はでない

積立投資の良いところは、

- 買い時を気にしなくていい

- 少額での買い付けから始められ、長く続けられる

- 預貯金よりはるかに高いリターンを得られる

といったところです。

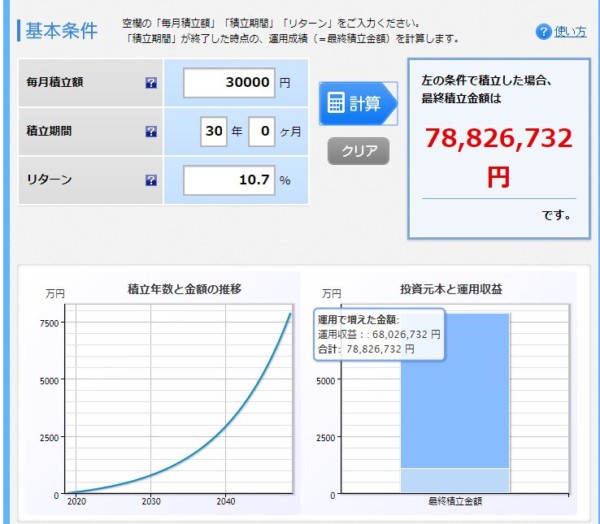

株式のリターンは7%程度と言われ、米国株の代表指数であるS&P500は、過去30年でも年率10.7%程度で運用ができています。

ちなみにこれは毎年10%のリターンがあるのではなく、でこぼこがありながらも、上昇しているのです。

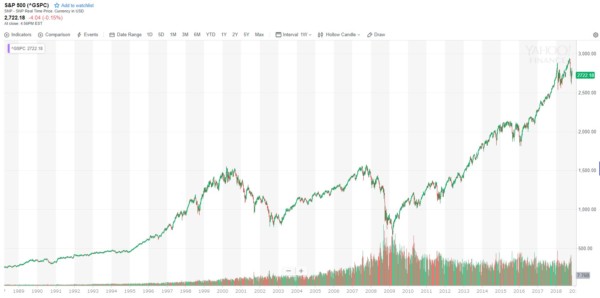

不安になったら、S&P500の長期チャートを見るといいですね。

Yahoo!finance

こうしたでこぼこがありながらも、年率10%程度で上昇しているわけです。

例えば、月30,000円を30年間続けた場合、元本1,000万円程度ですが、運用収益は6,800万円にものぼり、資産は7,800万円にもなります。

[affi id=11]

売却すれば税金がかかるので、6,800万円×0.8=5,440万円が手残りですね。

元本に対して5.4倍にもなっています。

積立投資は、投資初期は元本も小さいですし、複利の力も十分に活きていませんので、短期で結果がでるわけもないのです。

それなのに、1,2か月株価が下がったからといって、売ってしまうのはもったいなくないでしょうか?

売却して、安値で買い直せばいいという考えもありますが、それなら積立投資をせずに、最初から安値を待ち続ければいいのです。

ただ、安値というのは後から分かるもので、なかなか下がっている最中に買えるものではありません。

高値掴み、安値売りになるのが落ちです。

ただ、積立投資はそうしたことがありません。淡々と買い続けるわけですから。

含み損が嫌ならやめておけ

もし含み損が嫌なら、投資はすべきではないでしょう。

投資をしていれば、いいときも悪いときもあるもので、含み損になることもあります。

積立投資の場合は、含み損、買い値より下がったときにも、淡々と買付できるので、平均取得単価を下げる効用が出てきます。

いわゆるドルコスト平均法というものですね。

万能ではもちろんありませんが、相場下落時にも買いを躊躇することなく、買えるというメリットがあります。

これは後の上昇相場の時に、大きな結果を生んでくれます。

S&P500などのインデックス投資をしていれば、尚更ビビることなく、買い続ければいいと思っています。

アクティブファンドは市場を上回るのを信じる

低コストのインデックス投資に比べてコストの高いアクティブファンド。

市場リターンを上回るリターンをめざすのが、アクティブファンドです。

ただ、長期的にはアクティブファンドはインデックスファンドに負けることが多いのがデータでも実証されています。

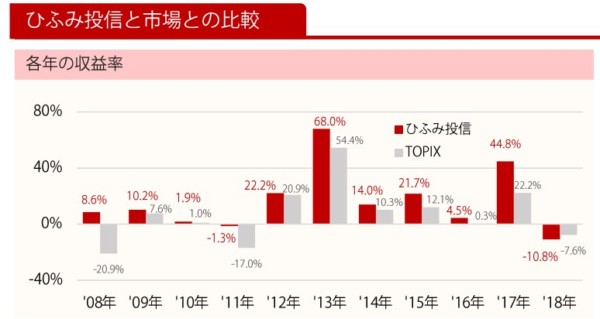

ひふみ投信2018年は、TOPIXが7.6%の下落に対して、ひふみは10.8%も下落しています。

ひふみ投信 2018年10月レポート

私はひふみ投信へ積立投資をしているのは、市場より高いリターンを期待できると信じているからであり、それは1年、2年の結果では求めていません。

少なくとも10年は続けていこうと思っています。

ひふみ投信 2018年10月レポート

ひふみ10年では、TOPIXを圧勝するリターンでした。

次の10年が圧勝するかは誰にも分かりませんが、投資するならそれを期待して淡々と続けるだけです。

繰り返しになりますが、1か月、2か月単位で市場リターンより悪い、あるいは、含み損になったから積立投資をやめる(解約)というのであれば、積立投資をする必要はないでしょう。

目標・年次を改めて確認しよう

積立投資を始めた目標はなんだったのでしょうか。

改めて確認しましょう。

我が家の場合は、教育費あるいは老後資金のための元本アップです。

投資は資金が大きければ大きいほどに効果を発揮します。

ただ、給料からの貯金だけでは十分な資産形成はできないので、『投資の複利の力』による元本強化を目的としています。

なぜ投資をするのか、というのは定期的に確認しておくことでブレずに済みます。

少額でもいいので淡々と続ける。市場から撤退しない

もう一度見ておきましょう。

Yahoo!finance

市場はでこぼこしながらも、長期で上昇し続けているのです。

これからも下落と上昇を繰り返しながら、より良い社会を築くため、企業は利益を出し続けるでしょう。

それに見合った株価の上昇は続くと思います。

少額でも淡々と積立投資を続けていきます。

相場を見なくてもいいくらいですからね。

気にするのは、自分が換金(売る)時期が近付いたときですね。

資産形成は時間を味方につける

短期で儲けたい気持ちはだれもが持つことです。

短期でお金を失うリスクを背負えば十分可能だとは思います。

ただ、それには強力な運も多額の元本も必要でしょう。

じっくりと時間をかけて、元本の投入を増やし、複利運用により収益をめざす積立投資。

私たちサラリーマンが安定した給料収入という武器を活用して、資産形成することができる手段です。

短期で結果を求めることなく、せめて10年後を見据えて、淡々と積立投資を続けるという意思が大事ですね。

資産形成には時間がかかりますね。

でも、振り返ったときに、「あのとき退場しなくてよかった」と思えることを信じ、淡々と続けていきましょう。

そのポイントを使って投資信託を買えるので、最強のツールとも言えますね。

積立投資では、次の2冊は必須です。近くにおいておきましょう。

ではでは。

コメント