投資をするうえで、「分散」は大事なことです。

- 時間分散

- 投資対象の分散

一度に投資をすると高値掴みというリスクがありますが、時間分散、投資するタイミングを分散して投資する手法をドルコスト平均法と言います。

毎月決まった日に買付をしていくというほうがイメージしやすいですね。

ドルコスト平均法も万能ではなく、

- 機会損失の発生

- 手数料の増加(販売手数料がある場合)

というデメリットもあります。

値上がりするのであれば、一度に投資していたほうがいいわけです。ただ、投資する事前にそれは分からないので、買うタイミングをズラして買い続けるほうがいいわけで。

ノーロードファンドと呼ばれる販売手数料を取らない投資信託(ファンド)であれば、手数料の増加は気にする必要がないですね。

究極のドルコスト平均法か?

ドルコスト平均法は万能ではないですが、手間暇をかけずに、長く続けやすい積立投信は会社員にとって手軽に始められ、かつ、リターンを上げることができる良い方法です。

特に、インデックスファンドと呼ばれる市場と同じリターンをめざすファンドはコスト(信託報酬)も安く、長期投資に向いています。

どんな投資信託がいいか選べないというときには、「長期・積立・分散」をモットーにするロボアドバイザー投資の「ウェルスナビ」が参考になります。

リバランスと言って、ポートフォリオの変更も自動的なので、とにかく手間暇かけずに投資できる手法ですね。

市場リターンを上回る成績をめざすファンドをアクティブファンドと言います。私は、ひふみ投信などアクティブファンドにも積立投信をしています。

SBI証券の積み立てが超充実に

手軽に投資を続けたいと思い、積立投信をしていますが、ちょっと不満もありました。

毎月、指定日に1回投資というのがどの証券会社、独立投信(ひふみ投信など)も用意してくれているメニューです。

もっと、時間分散したくない?

どれだけ効果に出るかは分かりませんが、1か月でも上がり下がりがあるので、時間分散がもっと細かくできたらいいなぁと思っていたところ、

SBI証券が実現してくれています。

さすがネット証券最大手!心の声が聞こえたか(違うって)。

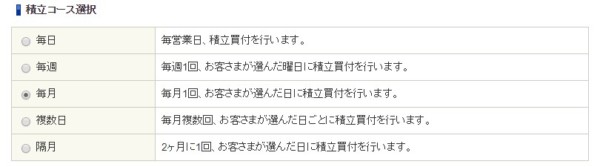

今までは「毎月」積立できていたのですが、5つのメニューに大幅拡充です。

出典:SBI証券

毎日、毎週、毎月、複数日、隔月の5パターン

SBI証券は100円から積立できるので、これまで毎月1万円積立投信をしていたのを4分割する場合、2,500円×4回というような方法も可能です。

さすがに毎日買い付けるってどうなの?って感じはしますが(時間分散しすぎても大きな差はないようです)、毎月月初に1回というよりは、月3回くらい分散したいと思っていたので、早速してみました。

「複数日」というメニューを選ぶと、文字通り、複数日可能です。

例えば、10日、20日、30日というような具合で月3回積立投信をするというのが可能。

2月どうすんの?ってささやかな疑問が生まれたので、30日ではなく28日にして、月3回積立投信を始めることにしました。

毎日投資のほうがわずかにリターンが高い

こちらのシミュレーションツールを利用して、試算してみました。

それぞれ、ファンド設定日から2017年10月13日までの積立をした場合の結果です。

結果を見てみると、

| 投資信託 | 毎月 | 毎日 |

|---|---|---|

| ひふみ投信 | 265% | 269% |

| 149% | 150% | |

| 216% | 218% | |

| eMAXIS 日経225インデックス | 173% | 176% |

| eMAXIS 先進国株式インデックス | 180% | 181% |

毎月積立投資よりも、

毎日積立投資をするほうがわずかにリターンが高い!

という結果でした。

気にするほどでもないくらいかなと思います。

予定通り、月3回分散投資を実行することにしました。

非課税投資NISAにも対応

当然ながら、SBI証券は非課税投資であるNISAにも対応しています。

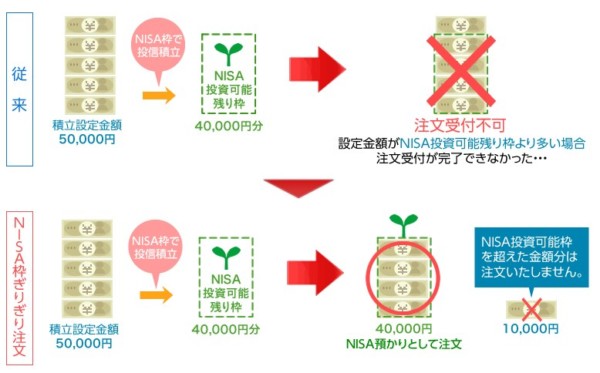

今回の積立のバリュエーションを増やすのと同時に、「NISA枠ぎりぎり注文」というのもできていました。

出典:SBI証券

NISAは、売却益などが通常20%かかる税金が非課税となる優れた制度です。活用しない手はありません。

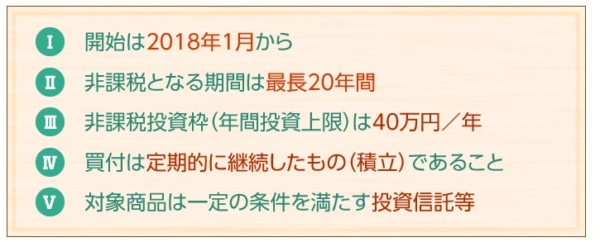

2018年からは、つみたてNISAができるので、積立投信をするのにとってますます使いやすくなるワケです。

出典:SBI証券

ポートフォリオが大事

ポートフォリオとは、ざっくりいうと資産配分ってことですね。

いろんな資産がありますが、代表的なのは「株式」「債券」の2資産。これを「国内」「海外」と分けて4資産が多いですね。

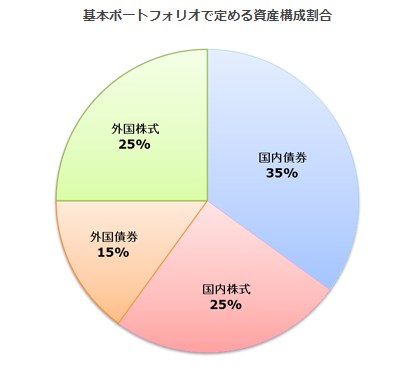

GPIF(年金積立金管理運用独立行政法人)がひとつ参考になると思います。

年金積立金管理運用独立行政法人は「長期的な観点から安全かつ効率的な運用」を行うため、各資産を組み合わせた資産構成割合を「基本ポートフォリオ」として定めています。

具体的には、「安全かつ効率的な運用」を行う観点から、以下のとおり複数の資産を組み合わせて運用を行うこととしています。

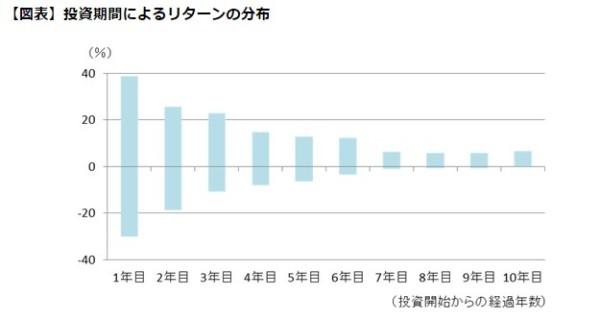

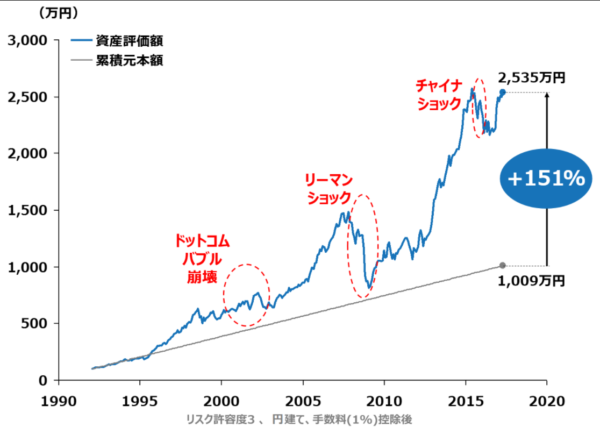

分散投資・長期投資を続けていると、リーマンショックのような暴落があったとしても、リターンが出るってことですね。

いつ、暴落が来るか分からないですし、現金が必要なときに現金がないと元も子もないので、あくまで余裕資金での投資というのが大事ですね。

下記は、ウェルスナビからの情報で、GPIFとは関係ありません。

出典:ウェルスナビ

ちなみに、投資資産だけで言うと私は「株式」オンリーの超偏ったポートフォリオです。

ポートフォリオは、投資資産のみだけではなく、家計全体で見るべきかなと思い「債券」「円」は投資していません。

投資資産だけを見ると、家計資産の3割程度なので、GPIFよりもリスクは取っていないかなと思います。

そのなかでは、国内株の中でも通信株や生活必需品株などと言った具合で、分散はしています。

「卵はひとつのかごに盛るな」

は重要ですからね。

究極のドルコスト平均法を実践

投資をしていくにあたり、「時間分散」「分散投資」「長期投資」が超重要です。

また、わたしたち会社員にとって、投資に時間をかけずに、のんびり投資で続けていくことができるのが大事です。

大きな損失を受けて、退場するのが一番まずいパターンです。

そうならないためにも、少額から投資できる投資信託で、毎月、積立投信をしていくことが資産形成の優良な方法の一つと言えますね。

市場から撤退せずに済むというのも大きなメリットだと感じています。

積立投信を続けていくと不思議なもので、積立を忘れるくらい気にならないこと、また、積立以外の残りのお金で家計を運営する(天引きするため)というもう一つのメリットを享受することができます。

今回ご紹介したSBI証券では、「時間分散」がさらにしやすくなったので、一考に値しますね。

月3回の積み立て投資に切り替えたので、どうなるか楽しみです(1回当たりの投資額は減らしました)。

ではでは。

コメント