改めてインデックス投資アドバイザー「カン・チュンド」氏の「忙しいビジネスマンでも続けられる 毎月5万円で7000万円つくる積立て投資術 (アスカビジネス)」を読み直しています。

いま、読み返しても納得できる部分も多く、会社員が資産形成をしていくに必要なエッセンスがコンパクトにまとめられている本です。

人生90年、100年時代と言われますが、人生の3分の1は老後です。

65歳から90歳までの25年間で毎月35万円必要すると、1億500万円というとてつもないお金が必要です。年金額を差し引けば、7,500万円が65歳の時に必要なお金というわけです。

お金を残していくためには、絶対的なルールがあります。

そのルールを守り、攻めていくことが自分たちの未来を作っていくのだと思います。

自然とお金を残すためのルール

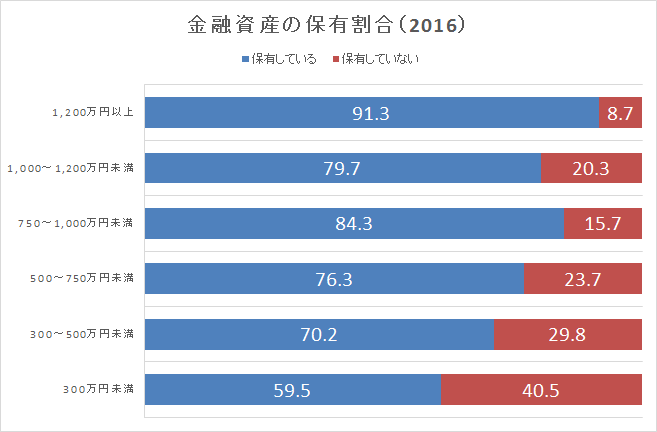

たびたび利用している金融広報中央員会のデータです。

出典:金融広報中央委員会2016より作成

年収が高いほどに金融資産を保有していることはうなずけることですが、一定層、金融資産を保有していない層がいるということです。

特に、おもしろいのが「年収750万円~1,000万円未満」よりも「年収1,000万円~1,000万円未満」のほうが金融資産を保有していない割合が多いということです。

お金をたくさん持って帰る能力(高い年収)はあるのに、お金を残すことができていないというのは、お金をたくさん稼ぐ能力とお金をきちんと残す能力が別物であることが伺えます。

自然とお金を残す方法

お金を稼げても、お金を残さなければ、投資の機会を失い、いざというときの耐性が弱く、また、選択肢を持つことができません。

自然とお金を残す方法。

稼いだお金 - 掛け金引き出し = 家に持って帰ってくるお金

実にシンプルですね。

給料をまるまる持って帰るとお金を使ってしまうものです。

自動的に給料が入ったらすぐに貯金にプールする仕組みが大事ですね。なかったモノとして、お金を考えるわけです。

日比谷公園を設計した本多静六氏は、積立貯金などで財産を築いた人で有名です。

天引き貯金、積立貯金はお金を自然と残すための最強にして最良の方法と言えるのではないでしょうか。

≫ 収入の25%貯金が人生を変える!本多 静六の財産目録読んだ感想と貯金率の推移公開

お金はいつ使うか

手に入ったお金をどう使うか。

お金の使い道 「消費」or「投資」

今の消費に使うか、未来の消費に使うかという選択でもあります。

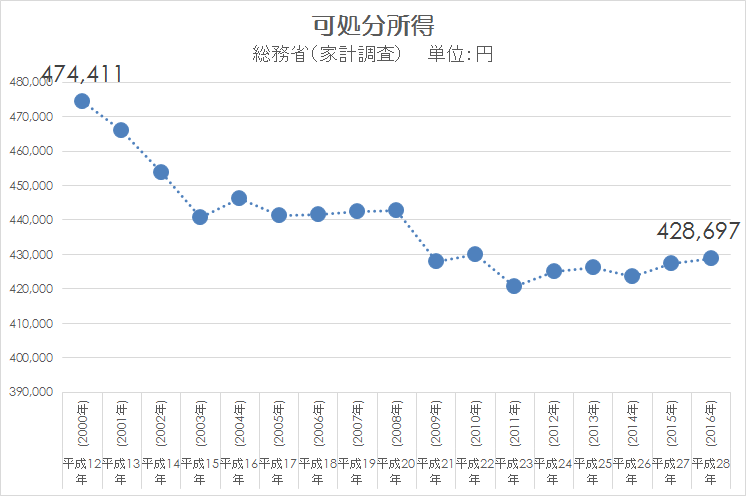

このさき、社会保険料や増税、あるいは、年金額の減額というのがかなりの確度で予想されることです。

実際、私たちの手取り金額は減っていますからね。

資料:総務省「家計調査」より作成

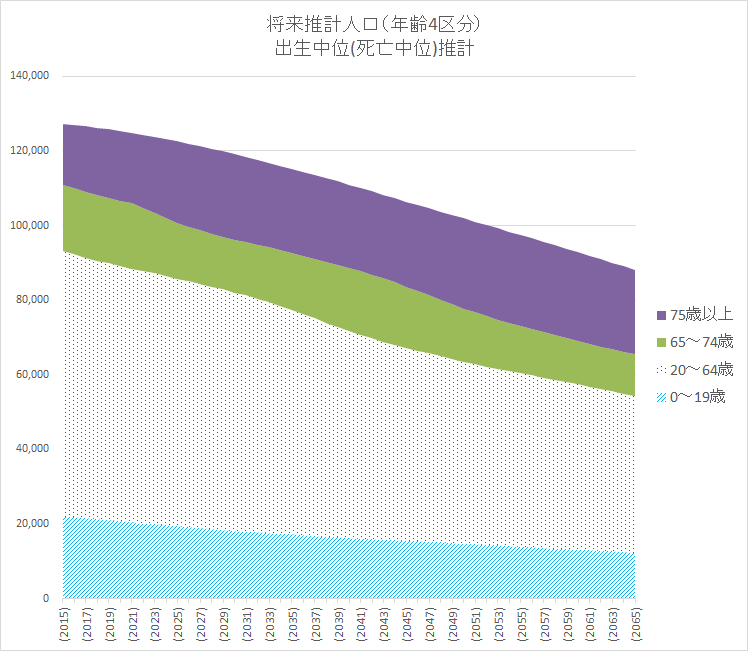

日本の将来推計人口を見ても、人口減少が急ピッチで進んでいきます。人口維持に必要な合計特殊出生率は2.08ですが、現状は1.45前後です。

資料:国立社会保障・人口問題研究所より作成

こうしたことを踏まえたときに、入ってきたお金を残すことを考えないといけないわけですね。

お金の価値観を作る

かと言って、老後資金のためにお金を貯めるだけの人生はまっぴらです。

30年後確実に60代になりますが、「あのときもっと遊んでおけばよかった」と思っても、30代に戻ることはできません。

30代であれば30代のお金の使い方があります。そのために、お金は適切なタイミング(と思われるときに)で使い、お金も残していくハイブリッドな使い方が求められますね。

私が20代のとき以上に意識していることが、

というものです。

やっぱり使ったお金よりも満足できる価値を受けたいじゃないですか。

捨て銭になるような使い方だけはしないように心掛けるだけでも、随分と変わりました。

損益を気にしない投資

お金を残すことは、未来を作ることでもあります。老後になった際にお金面で絶望するのはいやです。

老後になっても、いくつになっても、伸び伸び生きたい。

そのためには、自分たちに入ってくるお金を使い切るのではく、お金を一部残し、投資に回し、増やしていくことが求められます。

まとまったお金を投資すると、投資のスタート地点が明確になって、損益が気になります。儲かっているのだろうか、損しているのだろうか。

四六時中そんなことを考えだしてしまうものです。

積立投資の効用

一方、積立投資の場合は、毎月一定額を購入し続けるので、投資のスタート地点はバラバラです。

不思議なもので、積立投資をしていると「利益が出ているのか、損をしていのか」というのが気にならなくなります。

私は積立投信も続けています。

ひふみ投信とセゾン投信に積立投信をしているのですが、毎月レポートをサラッと読むくらいで損益はびっくりするくらい気にしません。

こうした心理状態で投資を続けることができるのが、積立投信の強みです。

どういう投資信託(ファンド)に投資したらいいかわからないという場合には、つみたてNISAの対象商品である金融庁の発表資料(PDF)が参考になります。

20年間年40万円非課税となるつみたてNISAの対象商品は、積立を続けられる観点から商品が選ばれていますからね。

入ってきた給料の一部を積立投資に回し、残りのお金で生活をする。

たったこれだけのことですが、自然をお金を残す仕組みを取り入れることが重要ですね。

改めて読み返すと、発見もあるのがおもしろいところです。

資産形成をするためにも、あなたの手元に一冊置いておくことをおすすめします。

≫ 老後貧乏・下流老人にNO!ほったらかし積立投資の強みを活かした準備

≫ お金の流れを自動化させると自然とお金は増えていく。小さな雪だるまをまずは作れ

つみたてNISAの活用など、毎月コツコツと資産運用を始め、続けていくことがとても大事です。続けやすい資産運用が、積立投資と言えますね。

コメント