「貯蓄から投資へ」と叫ばれ続けていますが、長生きリスクに備えるためには、お金を増やしていく仕組みを取り入れることが大事ですね。

ただ、やみくもにお金を投じても、いざというときのためのキャッシュ(現金)がなければ、どうにもなりません。

給料収入に依存している私たちは、失業や健康リスクなど何らかの事情で給料収入が途絶えたときのことを考えて、現金が必要です。

キャッシュ イズ キング。

現金は強いのです。

こうしたものを生活防衛資金とも呼ばれますが、確保してから投資をするのが王道です。

現金はいくら持っておくべき?

現金を持っていると、ある程度、精神的な安定剤としても作用します。

10万円の貯金を持っている人が、今日焼肉でも食べに行くか~とポンと1万円を出すのには躊躇するはずです。

これが、100万円の貯金を持っていれば、1万円は資産の1%です。貯金が増えるにつれて、影響度は下がっていきますね。

我が家も投資を実践するにあたっては、生活防衛資金を確保してからにしました。

我が家の場合は、6か月に設定しましたが(早く投資をしたかったので)、6か月から2年分くらいは現金で持っておくことが望ましいですね。

一覧にしてみました。

| 年収 万円 |

手取り(8掛け) 万円 |

1か月当たり (÷16)万円 |

6か月の場合 万円 |

1年の場合 万円 |

2年の場合 万円 |

|---|---|---|---|---|---|

| 300 | 240 | 15 | 90 | 180 | 360 |

| 350 | 280 | 17.5 | 105 | 210 | 420 |

| 400 | 320 | 20 | 120 | 240 | 480 |

| 450 | 360 | 22.5 | 135 | 270 | 540 |

| 500 | 400 | 25 | 150 | 300 | 600 |

| 550 | 440 | 27.5 | 165 | 330 | 660 |

| 600 | 480 | 30 | 180 | 360 | 720 |

| 650 | 520 | 32.5 | 195 | 390 | 780 |

| 700 | 560 | 35 | 210 | 420 | 840 |

| 750 | 600 | 37.5 | 225 | 450 | 900 |

| 800 | 640 | 40 | 240 | 480 | 960 |

| 850 | 680 | 42.5 | 255 | 510 | 1,020 |

| 900 | 720 | 45 | 270 | 540 | 1,080 |

| 950 | 760 | 47.5 | 285 | 570 | 1,140 |

| 1000 | 800 | 50 | 300 | 600 | 1,200 |

生活費で計算する場合もありますが、ボーナス4か月としたとき、1か月当たりに割り戻して試算しています。

年収600万円の世帯であれば、1年分は360万円が持っておきたい現金と言えますね。もちろん、家庭環境、収入環境、職業、年齢などによって異なってくるわけなので、当てはまらない場合もあるでしょう。

一つの目安として、最低限持っておきたい貯金と言えます。

生活防衛資金が貯まったら資産運用

生活防衛資金が貯まったら、資産運用を始めました。

今の銀行預金は0.001%とか雀の涙もない状態なので、銀行にお金を置いておくことはもったいない。

損をしたら、目減りをしたら?と頭がよぎりますが、インフレ率1%と考えれば、銀行にお金を置いておくだけでどんどん目減りしているわけですからね。

人生100年時代、子どもに迷惑を掛けないためにも、自衛するお金を作りたいのです。

「天引き積立が最強!自然とお金を残すための絶対的なルール」でも書きましたが、お金を貯めていくには、給料から天引きして積立をするのが最強です。

手間も不要で楽ですし、勝手にお金は貯まるし、便利なことこの上ないです。

株式投資はある程度まとまった金額が必要ですが、投資信託を利用すると、毎月100円からできます。100円では効果は薄いですが、5,000円程度から始めることもできるわけです。

投資信託を調べてみよう

投資信託のなかでも分配金を再投資する投資信託であれば、複利効果を期待することができます。過去の基準価格は参考になります。

分配金がもらえる投資信託はこうした複利効果が期待できないので、基本的に外していいと思います。

モーニングスターでは、積立購入のシミュ―レーションを簡単にすることができるので、参考になりますね。

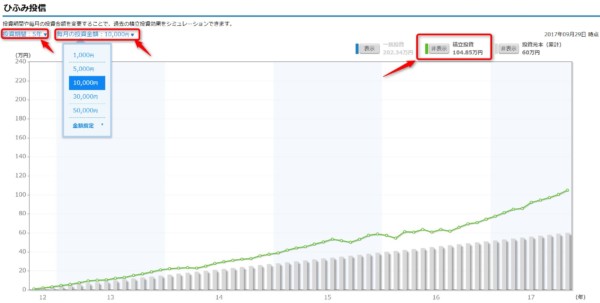

積立をしているひふみ投信を見てみました。

画面左上に「投資期間(1年、3年、5年、10年」や「毎月の積立金額(金額指定できる)」を設定することができます。

新しく設定されたファンドだと長い投資期間のシミュ―レーションができなかったりします。

ひふみ投信を5年前に毎月1万円積み立てると、元本は60万円。複利効果もあり、104.85万円(+44.85万円)まで増えているというのが分かります。

と言うような感じで、今話題の「つみたてNISA」に選ばれている商品から抜粋してみました。

| 毎月1万円×5年 | 元本(万円) | 積立結果(万円) | 上昇率 | 信託報酬 | 純資産額(百万円) | |

|---|---|---|---|---|---|---|

| インデックスファンド | ニッセイTOPIXオープン | 60 | 82.44 | 137% | 0.54% | 12,313 |

| eMAXIS 全世界株式インデックス | 60 | 80.99 | 135% | 0.65% | 7,165 | |

| 野村インデックスファンド・外国株式 | 60 | 81.96 | 137% | 0.59% | 7,062 | |

| eMAXIS 新興国株式インデックス | 60 | 75.75 | 126% | 0.65% | 34,374 | |

| セゾンバンガードグローバルF | 60 | 72.56 | 121% | 0.68% | 148,676 | |

| アクティブファンド | ニッセイ日本株ファンド | 60 | 82.02 | 137% | 1.08% | 80,819 |

| ひふみ投信 | 60 | 104.85 | 175% | 1.06% | 87,962 | |

| セゾン資産形成F | 60 | 86.86 | 145% | 1.35% | 50,145 | |

| コモンズ30ファンド | 60 | 84.08 | 140% | 1.06% | 10,603 | |

| フィデリティ・欧州株・ファンド | 60 | 82.31 | 137% | 1.62% | 17,985 |

この中では、過去5年間、毎月1万円の積立投資をした場合、ひふみ投信が最もパフォーマンスは良かったんですね。

調べる過程で分かったのが、つみたてNISA対象の投資信託(ファンド)で純資産額(百万円)がすんごい少ないのもありますね。最低純資産額は1百万円というファンドもありました。

設定時期にも影響しますが、お金の集まらないファンドに投資するのはいやですね。

天引き貯金+積立投資

お金は貯めるためにあるものではありません。

人生にライフワークに応じて、使うべきときに使うためにあるものですね。

お金はあくまでツールです。

そのツールを大きくしていくことで、家計の防御力、将来の防御力を高めることができます。そして、いざというときに使えるお金が大きいと大きなリターンも得られます。

天引き貯金、積立貯金や投資を基本に、時間を味方につけながら投資をしていきたいですね。

私たちは運がいいです。

積立投信もしやすくなっています。また、非課税枠のあるNISAもあるし、節税になるiDeCoも制度ができたんですから。

根気よくコツコツと続けることができた結果は明るいと思います。そう思って、愚直にも積立を続けていきます。

ではでは。

≫ 毎月3万円でも効果がでる積立投資。インデックスファンド主流のなか私はアクティブファンド中心

≫ 強制的に老後資金が貯まるiDeCoは10%以上のリターンが確実な制度

コメント