個人型確定拠出年金(iDeCo)の加入対象が2017年より公務員や専業主婦も加入できるようになって、1年が経過しました。

加入者は2016年末の30.6万人から2017年末には74.5万人と2.4倍と急増しています。

年金不安もありますが、現役時代からコツコツと積立をしていくことで、資産形成できる制度としても注目されているからだと思います。

ちなみに、私の職場では特にiDeCo(イデコ)の営業もなく、年末調整の際に「なにこれ?」と言われる始末です。まだまだ普及していない感もあります。

iDeCo(イデコ)は、毎月掛け金を拠出するだけだったのですが、2018年よりボーナスを利用する、あるいは、年払いなどもできるようになったので、ますます使い勝手が良くなっています。

iDeCo(イデコ)は「節税」「非課税」のメリット大

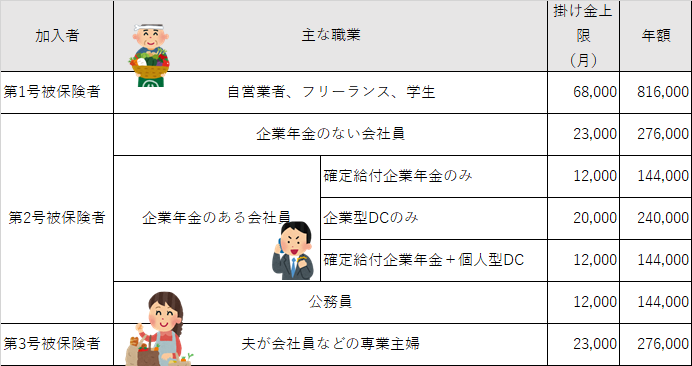

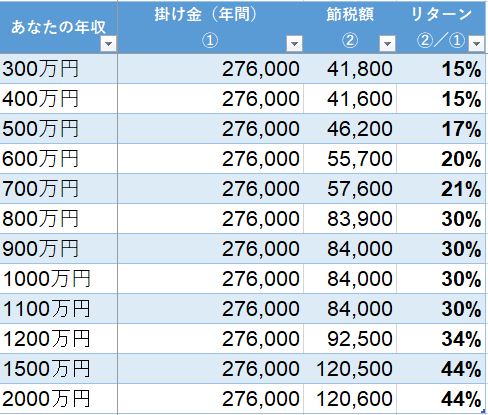

iDeCo(イデコ)は、働き方によって掛け金の上限額が決まっています。

自営業者やフリーランスは、年間816,000円まで可能ですが、会社員(企業年金なし)の場合は、276,000円です。

公務員はもっとも少なく144,000円となっています。

仕事というより年金制度なので、収入が高いほど生活水準も高いはずです。

そう考えると、収入に応じた掛け金限度額の制度設計も必要なのかなと感じますが、今のところ、こうした区分で掛け金の上限が決まっています。

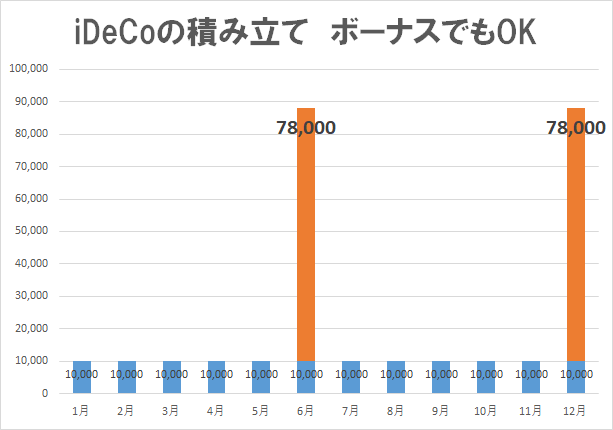

ボーナス払いや年払いができるので便利に

毎月積立をしないといけなかったiDeCo(イデコ)はボーナス時の増額もできるようになります。

例えば、毎月23,000円が上限の会社員の場合です。

毎月1万円を積み立てている場合、6か月で積み立てできる上限138,000円のうち、60,000円の積立ですので、残り78,000円をボーナス増額できるという仕組みです。

iDeCoは年金の補完制度なので、60歳まで引き出しできません。そのため、毎月掛け金を多くしたくない、あるいは、押さえたいという方もいると思います。

最低月5,000円(あるいは、年60,000円)の積立は必要ですが、上限までは自由に掛け金を設定できます(途中で変更もできます)。

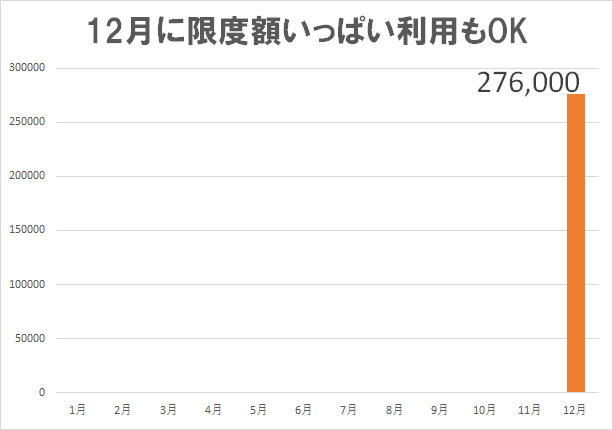

年1回払いも可能

23,000円が上限の会社員の場合、年間276,000円が上限です。

それを12月に1回だけ支払うという方法もできます。

この方法だと、毎月の積立をすることなく、iDeCoを利用できますね。

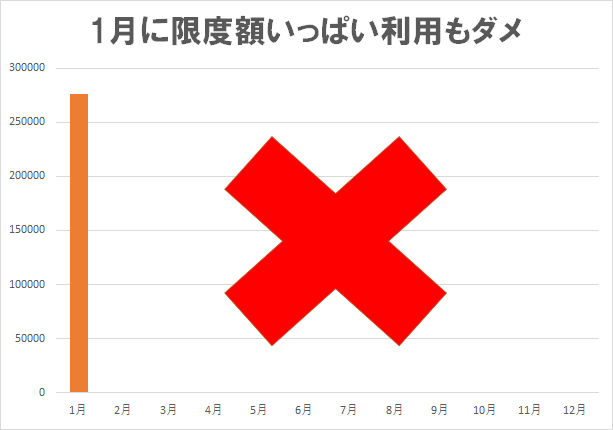

ただし、年初の1月に276,000円を払うという方法はできません。

あくまで、毎月の積立上限額いっぱいを利用していない分は翌月に繰越されるだけなので、1月の時点では23,000円までしか積立ができないのです。

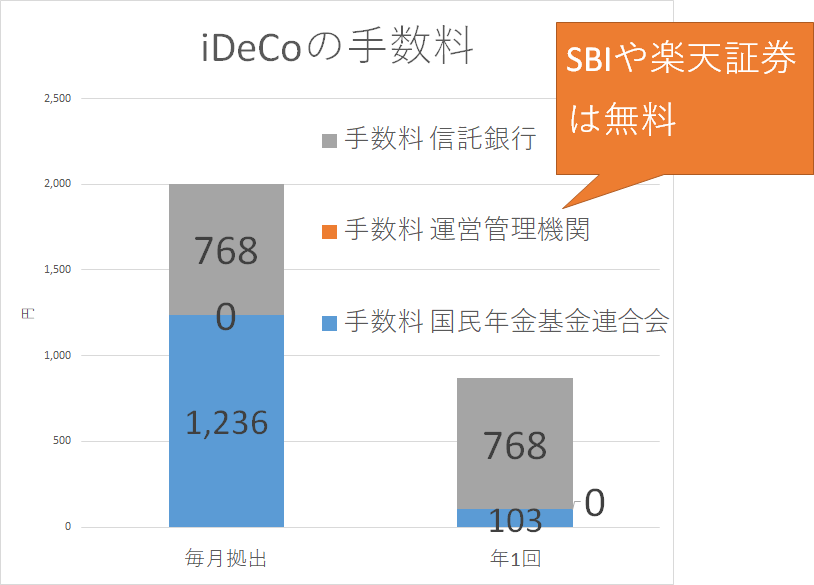

毎月積立と年1回払いでは手数料が違う

iDeCoは、毎月手数料がかかってきます。

手数料は3区分。

- 国民年金基金連合会

- 運営管理機関(SBI証券など)

- 信託銀行

このうち、運営管理機関以外の手数料は決まっています。

年1回払いのほうが手数料は節約できるんです。

年間で1,200円ほど違いますので、手数料面では年1回払いのほうがお得ですね。

デメリットとしては、毎月積立によるドルコスト平均法が使えないことと、12月は株価が上がりやすいので、高値掴みの可能性があります。

私は、手数料の差よりも、毎月積立による買付のほうがリターンが高くなるのではないかと考えています。

ちなみに、運営管理機関の手数料は高いところでは5,000円くらい取りますので、無料の機関を利用しておきましょう。

運営管理機関の手数料が無条件で無料になるのはこの5つです。

特に、SBI証券や楽天証券、マネックス証券の人気が高いようです。

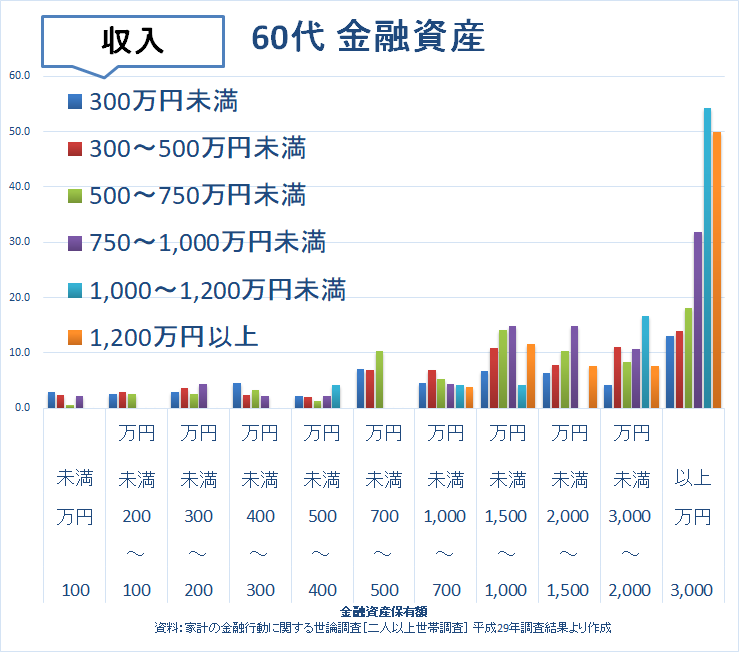

60代以降の金融資産

年金収入が頼りの人は実に7割にもいます。

60代以上で現役並みの収入がある人は金融資産も多く、やはり強いですね。

ただ、半分くらいの人は年金だけが収入です。

55%の人が年金収入だけで生きている。

収入の67.5%が年金だけである。

どちらもインパクトのある数字です。

実際どのくらいもらえるかの概算です。

| 生涯平均年収 | 老齢基礎年金 | 老齢厚生年金 | 合計 |

|---|---|---|---|

| 200万円 | 約78万円 | 約46万円 | 約124万円 |

| 300万円 | 約78万円 | 約72万円 | 約150万円 |

| 400万円 | 約78万円 | 約98万円 | 約176万円 |

| 500万円 | 約78万円 | 約121万円 | 約199万円 |

| 600万円 | 約78万円 | 約150万円 | 約228万円 |

| 700万円 | 約78万円 | 約176万円 | 約254万円 |

| 800万円 | 約78万円 | 約200万円 | 約278万円 |

| 900万円 | 約78万円 | 約225万円 | 約303万円 |

| 1000万円 | 約78万円 | 約246万円 | 約324万円 |

このツールを利用してシミュレーションしていますので、ブレがあります。あくまで、大まかな目安としてご理解ください。年金定期便などで試算しておくことをおすすめします。

年金収入がメインになることは間違いないですが、現役時代から収入源を作っていくこと、資産形成をしていくことで、数歩前に出れるように感じます。

≫ 高齢者の収入の7割が年金頼り。私たちは「時間×制度」を使って収入源を作っていく

iDeCoの魅力「節税」と「複利」

iDeCoの掛け金はそのまま全額所得控除になるので、所得税と住民税が安くなります。

これは、確実に得られるリターンという見方もできますね。

我が家もこうした節税メリットを享受しつつ、それを掛け金に回すことにしています。

また、運用益は非課税というのも魅力です。

20年以上積立をしていけば負けなしというデータもありますが、通常運用益には20%の譲渡所得税(復興所得税除く)がかかってくるのがタダ、非課税なのです。

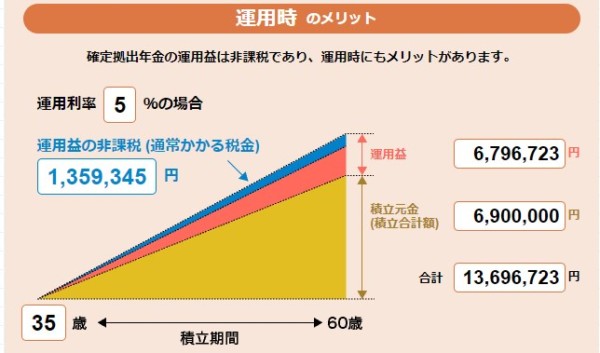

月23,000円を25年間かけ続ければ、元本は690万円です。

株式の平均的なリターンである5%で運用できれば、約2倍になるんです。複利はすごいです、ホント。

コツコツ積立をすることで、老後不安を和らげる。

現役時代は所得控除による節税メリットで、少しでも自分たちの給料からの拠出を減らす。

できることからしておくことが大事ですね。

私の同僚や友人は、仮想通貨はしていないけど、iDeCoは入ったよ!という方が何人かいました。さりげに口座を聞くと、SBI証券と楽天証券が人気ですね。

ではでは。

コメント