人生100年時代とも言われ、相次ぐ増税や社会保険料のアップに、手取り収入が増えないことを実感している人も多いと思います。我が家も同じ。

今を楽しむために、過度な貯金をすると、お金は貯まってももう若くないという状態になってしまいます。

貯めるのは大事だけど、貯めるばっかりでは楽しくないので(通帳の残高が増えるという楽しみはあるかもしれませんが、なんか違うと思う)、将来のお金の不安を小さくして、今を楽しみたいですね。

2017年から誰でも加入できるようになった、個人型確定拠出年金、いわゆるイデコは、毎月自分たちで積立をして、年金を増やそうという制度です。

国からもらえる年金は、もらえる額が減るのは目に見えていますので、時間を味方にして年金収入を増やす必要があります。

iDeCoを利用するのに、検討したいのが楽天証券(iDeCo)です。

この記事では、iDeCoのメリットとデメリット、そして、楽天証券イデコのメリットとデメリットをまとめています。

iDeCoのメリット・デメリットとは

iDeCoのメリットは大きく3つあります。

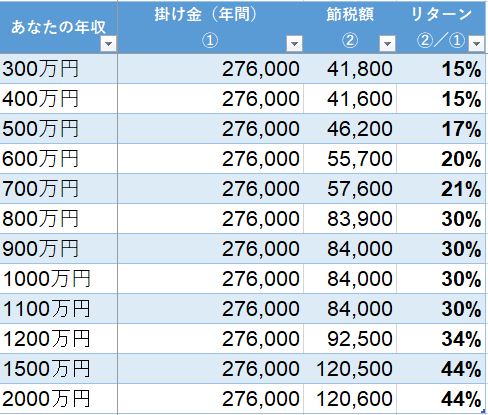

結論から見てみましょう。

● 掛け金全額が所得税や住民税の控除の対象

節税額は、税率を掛けた金額が節税になります。

● 運用益が全額非課税

通常、投資の運用益には20%の税金が掛かってきますが、それが非課税(つまり、タダ!)となるので大きなメリットですね。

● 受け取り時に税制優遇

受け取る際に、年金か一時金によって税金が優遇されます。

投資をした場合、売却益が出ると20%の税金がかかってきます。復興特別所得税は除く

100万円儲かっても、20万円は税金で持っていかれてしまいますが、iDeCoの場合は非課税。

つまり、100万円儲かれば、まるまる手取り収入となるわけです。

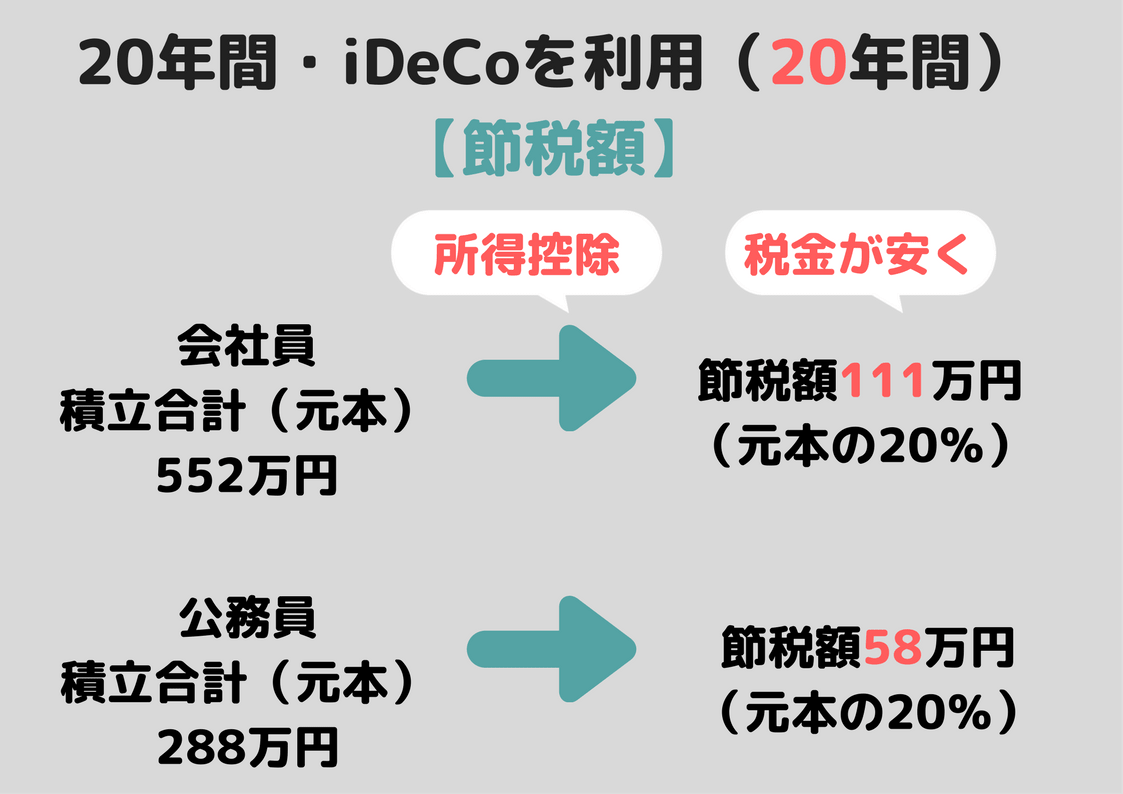

20年間積立てた場合の試算ですが、会社員月23,000円、公務員月12,000円で試算した場合、節税額は数十万円にもなります。

チリも積もればですが、大きなお金となっていきますね。

一方、デメリットは、

- 60歳まで引き出すことができない

- 毎年、管理手数料および投資信託の信託報酬がかかる

この2点が挙げられます。

特に、60歳まで引き出せないのは、年金制度という性格上、仕方がないことですが、いざというときに使えないのでネックでもありますね。

しかし、1つ目の60歳まで引き出せないというのは、裏を返せばメリットでもあります。

どうしても、毎月積立をしようと思っても、いろんな誘惑で続けられないことがでてきます。

そんなときでも、積立を継続することができるので、年金資産を増やしていけます。

私たちの老後は、今よりも厳しい年金収入であることは予想されます。

介護保険料などの増加もありますし、こうした非課税制度も使いながら、賢く増やしていけるのがiDeCoでもあります。

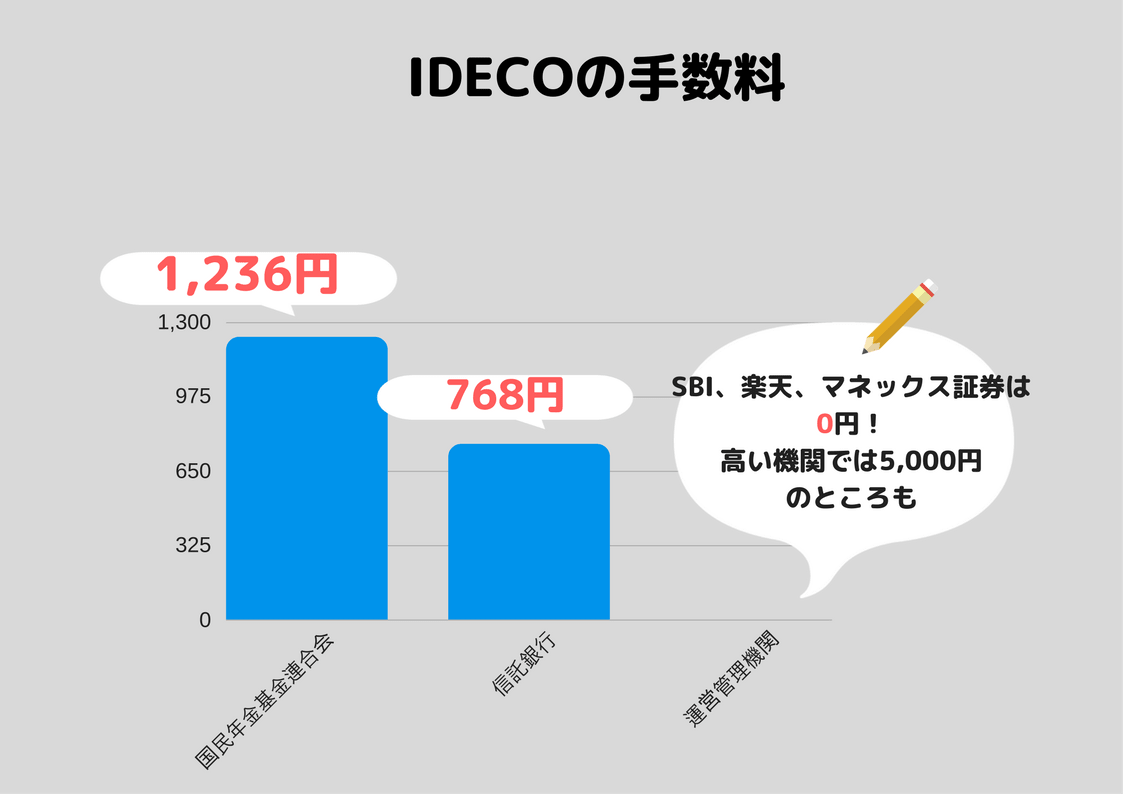

管理手数料は、国民年金基金連合会や信託銀行にかかってくる手数料は、どこの運用機関(楽天証券やマネックス証券など)でもかかってきます。

加えて、運用機関でも手数料がかかってきますが、楽天証券は無条件で無料になるので、コストを抑えることもできますね。

投資信託の信託報酬は、投資する投資信託によって変わってきます。

できるだけローコストの投資信託を選ぶことが、後々の運用益の違いが出てきます。

楽天証券iDeCoの運用先

楽天証券のiDeCoを利用して、積立をしています。

楽天証券のメリットは、なんといっても楽天バンガードシリーズへの積立ができることでしょう。

具体的には、この2本です。

- バンガード・トータル・ストック・マーケットETF(VTI)に投資する「楽天・全米株式インデックス」 信託報酬0.1696%

- バンガード・トータル・ワールド・ストックETF(VT)と世界中に投資する「楽天・全世界株式インデックス」 信託報酬0.2396%

楽天iDeCoで運用するなら、この2本でいいのではないかと思うくらいです。

私は、楽天・全米株式インデックスファンドのみ積立をしています。

これに加えて、楽天iDeCoでは、人気のセゾン投信にも積立することができます。

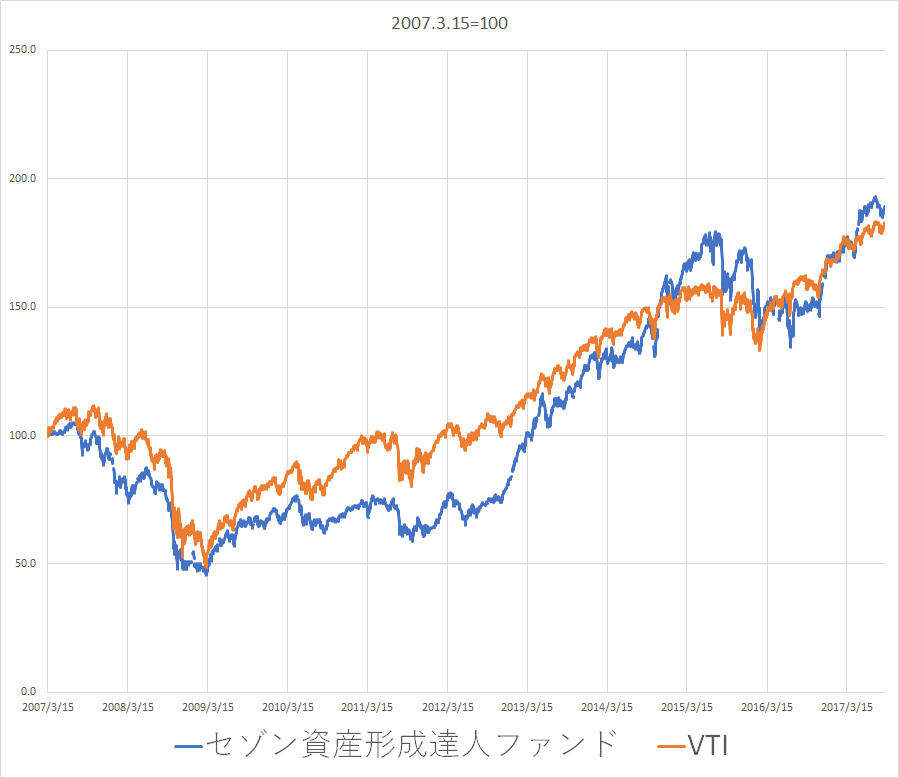

私は、楽天・全米株式インデックスファンドとセゾン資産形成の達人ファンドの2本立てです。

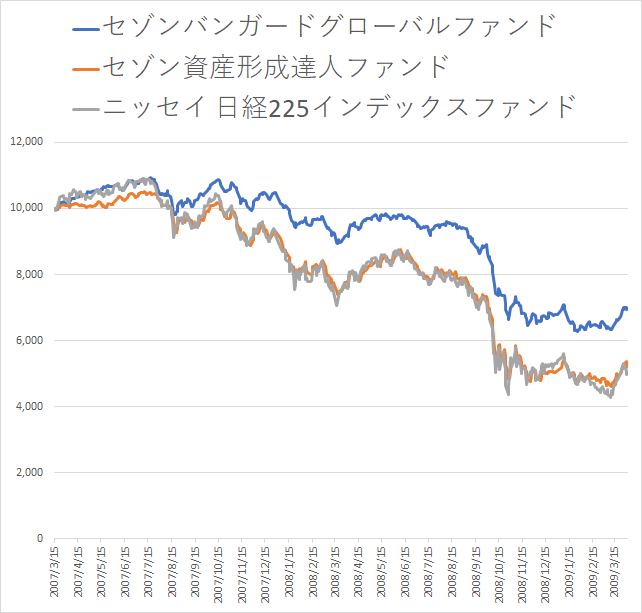

より幅広い運用をするなら、セゾン・バンガード・グローバルバランスファンドやたわらノーロード 先進国株式(信託報酬0.216%)もいいですね。

2008年9月に起きたリーマンショックのときは、金融資産は暴落したわけですが、バンガード・グローバルバランスファンドは、そのなかでも検討していました。

株式と債券にそれぞれ50%ずつ投資しているので、下げ相場に力を発揮した形ですね。

参考 セゾン投信はリーマンショックのときにどのくらい下げた?最悪の下落を想定して積立しよう

楽天iDeCoのメリットは、ローコストのバンガードの投資信託に積立できることだと考えます。

≫ 楽天証券の個人型確定拠出年金(iDeCo)で私が運用先に選んだのはこれだ!

iDeCoでコツコツと年金資産を増やす

iDeCoのメリットは、3つ。

○掛け金がすべて所得控除(→節税)

○運用益が非課税

○受け取り時の税優遇

iDeCoのデメリットは、60歳まで引き出せないこと。逆に言うと資金に手を付けずに貯められるメリットとも言えます。

iDeCoは楽天証券を選んでおく理由

また、楽天証券(iDeCo)のメリットは、

- 管理手数料が無料

- バンガード・トータル・ストック・マーケットETF(VTI)に投資する「楽天・全米株式インデックス」 信託報酬0.1696%

- バンガード・トータル・ワールド・ストックETF(VT)と世界中に投資する「楽天・全世界株式インデックス」 信託報酬0.2396%

- セゾン投信もラインナップ

- 受け取り時は、「5年」~「20年」の設定期間のなかで1年刻みで選択できるというほかにはないメリットがあり

です。

支払いの中でもっとも重いのが税金だと感じます。

少しでも節税することができれば、私たちの手取りを増やしていくことができます。

年収が高い人ほど、納める税金が高い分、イデコを利用すると節税できます。

税優遇のある制度をうまく活用して資産形成に着手できる制度というわけです。

これは、ただiDeCoで積立するだけで、収入がある限り、100%実現できるリターンです。

こんなにお得な制度はないんですよね。

私もまだいいやと思っていたときは、あまり深く勉強することなく、iDeCoを利用していなかったのですが、いまはもっと早くしておくべきだったと反省しています。

掛け金の税金控除のメリットは思いのほか大きいのです。

また、節税できた分をつみたてNISAなど積立に回していけば、さらに運用効率を高めることができますね。

イデコを始めるには審査もあるので、時間がかかります。

まずは、資料請求をして内容を確認しておきましょう。

コメント