個人型確定拠出年金(iDeCo)は、老後資金の備えをするために、運用益が非課税などメリットのある制度です。

2005年からiDeCoを運用している実績があり、また、手数料が安くく、運用商品が豊富な SBI証券 がこれまでのプランに加えて、新プラン(セレクトプラン)を発表しています。

新プランは11月1日からの資料請求受付ですが、商品ラインナップを見てみると、

iDeCoを選ぶなら第一に考えたい証券会社と言えます。

SBI証券のiDeCoは2つのプランから選択に

SBI証券のiDeCoは、2プランから選べるようになりますが、選べるようになると迷いますね。

SBI証券は商品ラインナップが豊富だったのですが、ファンドの一部を除外することになっています。

これは、運用商品の上限数を35以下とするという法律(確定拠出年金法等の一部を改正する法律)が施行されたことによります。

我が家もこの手紙を受け取りました。幸い除外されるファンドへの積立はしていなかったので、影響はなかったですが。

この運用商品の上限数を35以下とする必要があるため、2つのプランを用意し、それぞれ35以下のプランとしているんだと思います。

- オリジナルプラン(今までのプラン、2018年11月1日以降も可)

- セレクトプラン(2018年11月1日から資料請求を受け付け)

なんだか法の抜け道的な方法のような気もします。

これがありなら、ほかの証券会社もしてくる可能性がありますね。

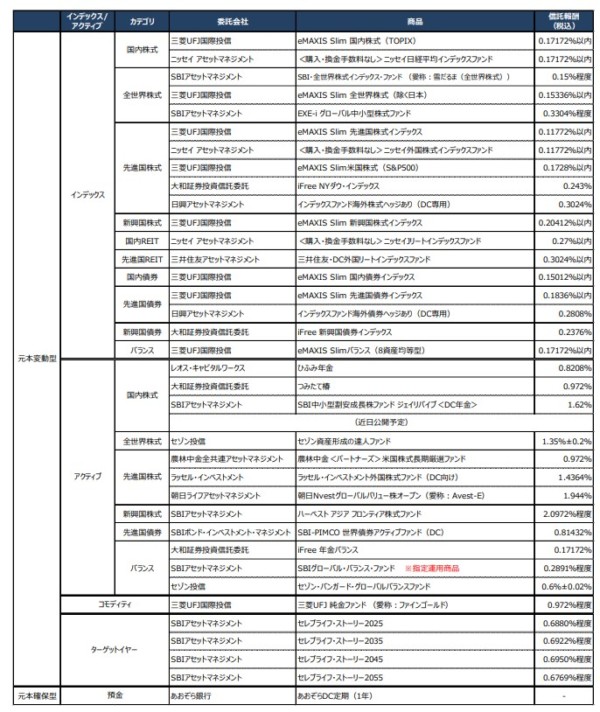

新プラン:セレクトプランの運用商品

新しく登場するセレクトプランの運用商品を見てみましょう。

セレクトプランの商品

特徴を挙げてみると、2点ありますね。

- セゾン投信

がラインナップ

- eMAXIS Slimシリーズがラインナップ

最安コストのeMAXIS Slimシリーズがラインナップしています。これはかなり大きいですね。

eMAXIS Slimシリーズは、LINE証券のiDeCoでも利用できますが、eMAXIS Slim米国株式(S&P500)に投資できないので、SBI証券のほうが好みです。

eMAXIS Slim米国株式(S&P500)は、iDeCoではSBI証券のみの取り扱いです。

インデックスファンドでの積立投資は、eMAXIS Slimシリーズか楽天バンガードシリーズがいいと思っているので、eMAXIS Slimシリーズを利用できるのは強みとなります。

また、これまで通りひふみ投信のひふみ年金、SBIジェイリバイブとアクティブファンドも利用できます。

セレクトプランへの変更の留意点

オリジナルプランから新プランであるセレクトプランへの変更も可能です。

プラン変更の手数料は、無料です。

ただし、注意点があります。

- オリジナルプランで積立商品の現金化

- 移管期間は積立ができない

- 資産の移管には2~3か月程度かかる

これをどう見るか、ですね。

毎月23,000円積立している場合、3か月積立ができない場合の影響です。

| 毎月23,000円の場合 | 所得税節税額(円) | 住民税節税額(円) | 計(節税額)(円) |

| 所得税率 5% | 3,450 | 6,900 | 10,350 |

| 所得税率 10% | 6,900 | 6,900 | 13,800 |

| 所得税率 20% | 13,800 | 6,900 | 20,700 |

| 所得税率 23% | 15,870 | 6,900 | 22,770 |

| 所得税率 33% | 22,770 | 6,900 | 29,670 |

| 所得税率 40% | 27,600 | 6,900 | 34,500 |

| 所得税率 45% | 31,050 | 6,900 | 37,950 |

年収600万円だと税率20%が多いと思いますので、20,700円の節税を取りこぼすことになりますね。

あとは、手間。

今まで運用したのを現金化する影響もありますね。

iDeCoってなに?

個人型確定拠出年金iDeCoとは?

iDeCoってなにという方のために簡単に解説しておきます。

そのiDeCoのメリットですが、大きく3点あります。

【iDeCoのメリット3点】

- 毎月(毎年)の積立金額が所得控除の対象【節税】

- 運用益にかかる20%の税金が非課税

- 年金を受け取るときに税制優遇がある【節税】

所得税・住民税【積立金額×税率】を安くしてくれる

私たちが支払う税金は、「課税所得×税率」で計算されます。

iDeCoは、毎月あるいは毎年、積立していく制度です。

この積立金額が、税金控除の対象となるので、節税につながります。

例えば、年収600万円の方が、毎月23,000円積立する場合は、

- 23,000円×12か月=276,000円

- 276,000円×税率20%=55,200円

所得税が毎年55,200円安くなるわけです。

これに加えて、住民税10%(276,000円×10%=27,600円)も安くなります。

つまり、

- 所得税 55,200円

- 住民税 27,600円

- 節税額 82,800円

積立するだけで、節税できるので、非常に強力な制度です。

| 毎月23,000円の場合 | 所得税節税額(円) | 住民税節税額(円) | 計(節税額)(円) |

| 所得税率 5% | 13,800 | 27,600 | 41,400 |

| 所得税率 10% | 27,600 | 27,600 | 55,200 |

| 所得税率 20% | 55,200 | 27,600 | 82,800 |

| 所得税率 23% | 63,480 | 27,600 | 91,080 |

| 所得税率 33% | 91,080 | 27,600 | 118,680 |

| 所得税率 40% | 110,400 | 27,600 | 138,000 |

| 所得税率 45% | 124,200 | 27,600 | 151,800 |

年収600万円が20年続いたと仮定すれば、82,800円×20年=165.6万円もの節税をすることができます。

40歳前後になれば、老後への資産形成手段として、加入しておきたい制度なのです。

SBI証券のセレクトプランへの変更

新プランに変更する?

我が家は、夫婦それぞれiDeCoに加入しており、

夫:楽天証券

妻: SBI証券

に加入しています。

このため、妻のiDeCoがSBI証券であるため、今回の新プランの登場は少し困惑と、どうしたものかと考えています。

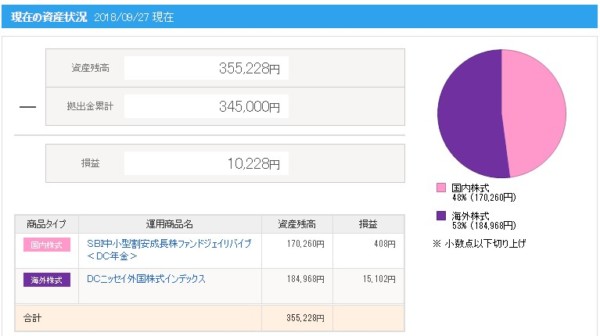

現在、運用しているプランです。

- インデックスファンド:DCニッセイ外国株式インデックス

- アクティブファンド:SBI中小型割安成長株ファンド ジェイリバイブ

まだ、35万円ほどしか積立がないので、この際変更してもいいくらいです。

変更するとした場合ですが、

DCニッセイ外国株式インデックス 信託報酬0.20412%

↓

eMAXIS Slim米国株式(S&P500) 信託報酬0.1728%以内

にしたいですね。

オリジナルプランとセレクトプランで運用したいもの

2プランともにそれぞれ35商品あるのですが、インデックス投資であれば、あえて信託報酬の高いファンドにお金を投じる理由はありません。

そう思い、次の商品群が投資対象として考えています。

| IorA | カテゴリー | ファンド名 | 信託報酬%、税込 | 1年 | 3年(年率) | 5年(年率) | 10年(年率) | オリジナル | セレクト |

| インデックス | 全世界株式 | EXE-i グローバル中小型株式ファンド | 0.33% | 16.66% | 9.35% | 12.34% | — | ○ | ○ |

| インデックス | バランス | セゾン・バンガード・グローバルバランスファンド | 0.60% | 5.80% | 3.57% | 7.53% | 4.54% | ○ | |

| インデックス | 先進国株式 | eMAXIS Slim米国株式(S&P500) ※ | 0.1728%以内 | – | – | 15.79% | 8.49% | ○ | |

| インデックス | 全世界株式 | eMAXIS Slim 全世界株式(除く日本) | 0.15336%以内 | – | – | – | – | ○ | |

| インデックス | 新興国株式 | eMAXIS Slim 新興国株式インデックス | 0.20412%以内 | – | – | – | – | ○ | |

| インデックス | 先進国株式 | DCニッセイ外国株式インデックス | 0.20412% | 15.24% | 8.80% | — | — | ○ | |

| アクティブ | 全世界株式 | セゾン資産形成の達人ファンド | 1.35% | 17.80% | 10.61% | 14.89% | 10.95% | ○ | |

| アクティブ | 国内株式 | ひふみ年金 ※ | 0.82% | 16.21% | 16.26% | 21.15% | — | ○ | ○ |

| アクティブ | 国内株式 | SBIジェイリバイブ<DC年金> ※ | 1.62% | 6.08% | 18.64% | 29.88% | 22.20% | ○ | ○ |

※2018年8月31日時点。但し、eMAXIS Slim米国株式(S&P500)は、本場のS&P500の2017年時点の数字を代用

※ひふみ年金のリターンは、ひふみ投信を代用

※SBIジェイリバイブ<DC年金>のリターンは、SBIジェイリバイブを代用

SBI証券iDeCoのデメリット

SBI証券iDeCoのデメリットを挙げるとすると、「出口」部分です。

老後資金のための制度なので、出口は大事なことですよね。

SBI証券の場合、年金受け取りは「5年または10年」の選択になります。

楽天証券の場合、年金受け取りは「5年~20年で1年刻み」で選択が可能であり、楽天証券のほうが有利だと考えています。

大きなデメリットと言えるほどかどうかですが、年金の受け取り方法も楽天証券のようになるといいですね。

iDeCoは、SBI証券セレクトプランに注目

これからSBI証券のiDeCoを利用される方は、eMAXIS Slimシリーズやセゾン投信が利用できるセレクトプランのほうが良いのではないでしょうか。

eMAXIS Slimシリーズ、特にeMAXIS Slim米国株式(S&P500)を投資先として利用できるのがかなりの強みであると考えます。

40歳で加入すれば、20年間の運用となります。

20年の運用を考えたときには、非常に安心して投資できる先と言えます。

iDeCoは、

- 現役時代の節税策

- 老後資金の資産形成

- 運用益は非課税という魅力

など、非常に魅力的な制度です。

SBI証券はiDeCoに限らず、使いやすい証券会社なので、口座を持っておくといいでしょう。

それにしても、SBI証券はかなり攻めてきますね。

一証券会社で、2つのプランを持つことができると他も追随する可能性がありますが、セレクトプランの運用商品は非常に良いラインナップという印象です。

iDeCoを検討している方は、 SBI証券 を選択肢に入れておきましょう。

ではでは。

コメント