日本生命保険相互会社のセカンドライフに関するアンケート調査が出ていましたね。

「老後資金2000万円」と言われて久しいですが、現役生活を楽しみながら、老後資金を貯めていくことは私たち現役世代の課題のひとつと言えそうですね。

給料収入の伸び悩み、増税・社会保険料のアップなどで手取り金額が減っていくなか、老後資金を貯めていくには、資産運用の力も借りるのが吉と考えます。

私の上司はお金に無頓着でしたが、さすがに老後資金への危機感から個人型確定拠出年金、つまり自分で運用する年金を 楽天証券(iDeCo) で口座を開設していました。

iDeCoは、掛け金が全額税控除されるという節税メリットもありますので、利用しておきたい制度です。

さて、老後資金3000万円・・・どうやって貯める?!

老後資金3000万円が必要!?

老後資金3000万円というのは、とてつもない数字ですね。

簡単に貯められる金額ではありません。

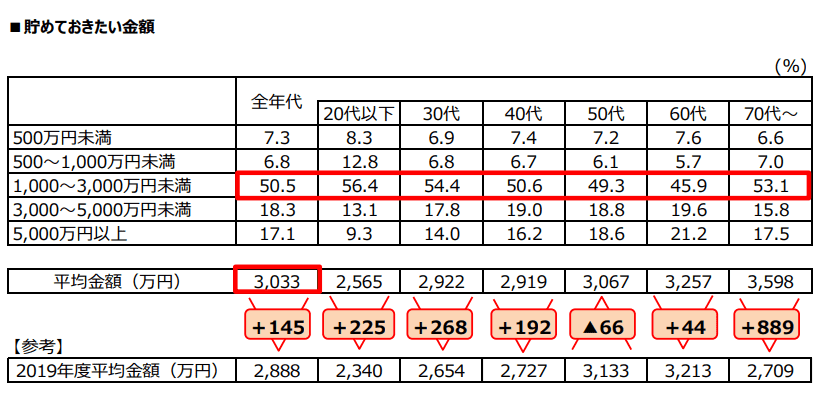

老後に向けて貯めておきたい金額は、ニッセイアンケートの結果によると、全年代の平均金額は、

3033万円

となっています。

ニッセイインターネットアンケート

特に、60代、70代と老後を直前、あるいは老後を迎えている世代については、3200万円~3600万円と大きな金額となっています。

70代に関しては、前回調査と比較して、889万円も増えていますね。

お金はあってもあっても不安になるものですので、稼ぐ力、お金を増やす力が重要になってくると考えます。

みんな3000万円は貯められているのか

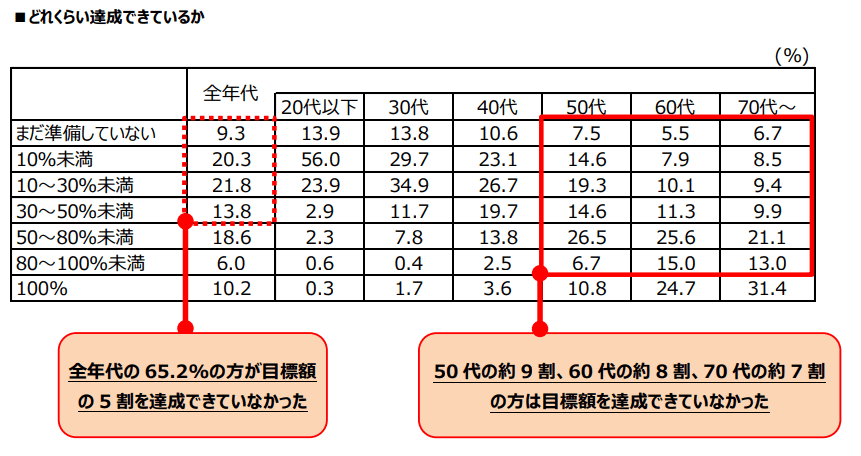

3000万円が必要と考えていても、3000万円を貯められている人はどのくらいいるのでしょうか。

それを見てみると、50代の約9割は目標額を達成することができていません。

60代でも8割、70代でも7割ですから、多くの方にとって達成できていない金額となっています。

ニッセイインターネットアンケート

それだけ、3000万円を貯めるというのは容易なことではないということです。

ほかの統計調査も見てみます。

金融広報中央委員会が毎年実施している「家計の金融行動に関する世論調査」を見てみると、3000万円以上の金融資産を保有している二人以上の世帯の割合です。

![金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果より](https://jin-plus.com/wp-content/uploads/2020/09/a129ec6e176569ecc9fed95ba1891c19.png)

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果より

50代では9%、60代では15%程度となっており、さきほどのニッセイアンケートの達成度と近い数字となっていますね。

3000万円・・・・

もちろん、金額はあくまで感覚的なものもあるかと思います。

- 自分がもらえる年金額の想定

- 退職金の見込み

- 労働収入の見込み

- 金融資産の保有状況

- 金融資産からの収入

などを勘案して、どのくらい老後資金を貯めていくのかをシミュレーションしておくことが大事ですね。

3000万円を貯めるにはいくら積立が必要か

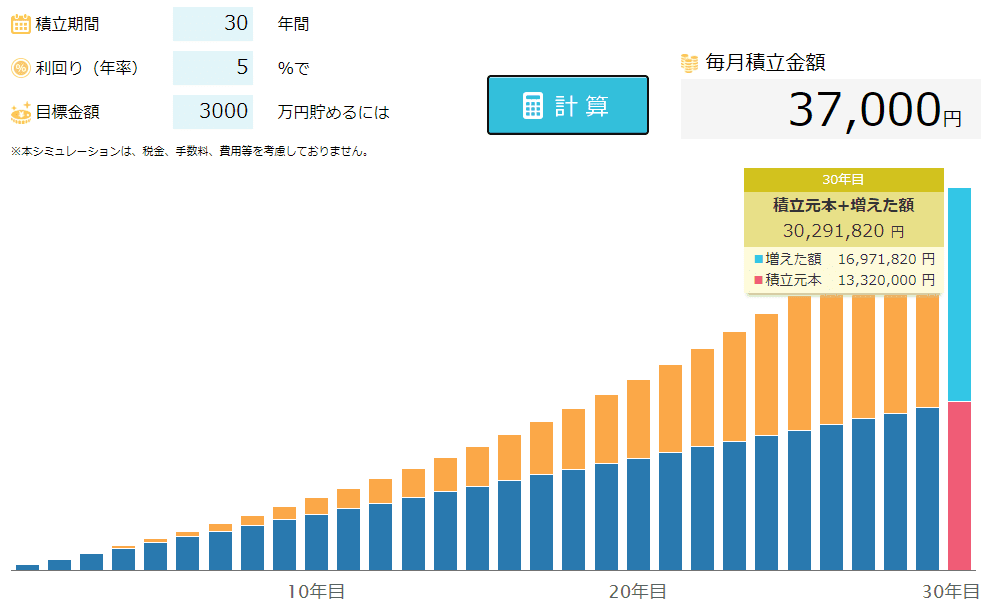

3000万円を30年間で貯めようとすると、毎月84000円を貯めていく必要があります。

84000円です。

それなりの収入がないと非現実的な積立金額です。

手も付けないお金としてですから、30年触らずに貯める金額としては非現実的と言えます。

そこで、資産運用の力も知っておきましょう。

例えば、年利5%で30年間運用することができた場合、毎月の積立金額は37,000円で済みます。

30年 3000万円 積立 新生銀行シミュレーションより

投資元本は1320万円ですが、運用によって1700万円も増えた計算です。

小さな金額であっても、積立投資を続けることで、複利運用によってお金は増えていく、それが資産運用です。

3000万円をただただ貯めていくには、厳しい積立金額ですが、運用の力を借りることで景色が変わってきますね。

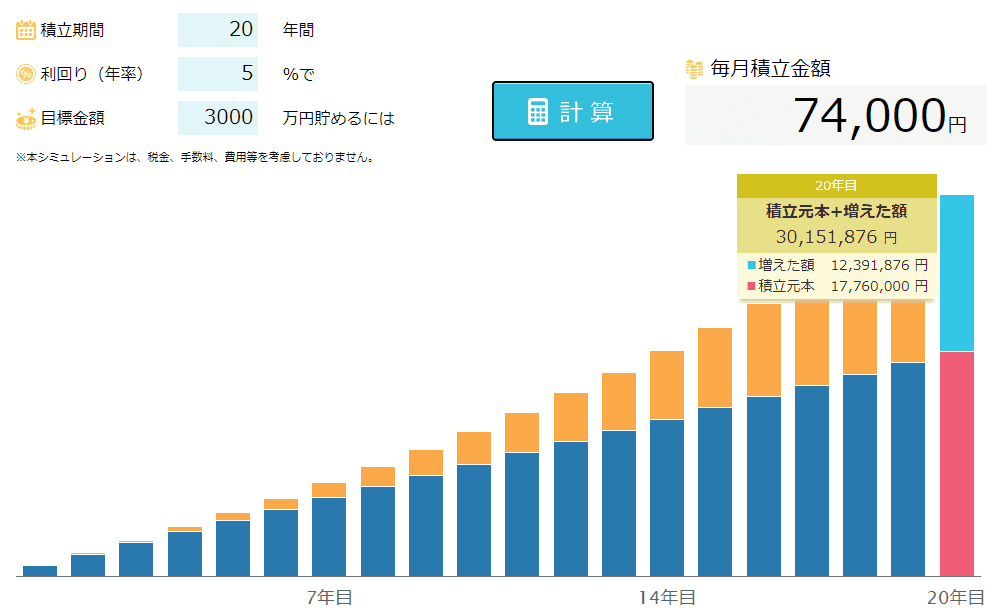

運用期間が長いほど良いわけですが、20年積立の場合、積立貯金だけであれば13万円も必要です。

先ほどと同じように、利回り5%の運用ができれば20年の積立の場合、74,000円で済みます。

20年 3000万円 積立 新生銀行シミュレーションより

米国の代表指数であるS&P500の過去30年のリターンは年率9.4%となっています。

過去の数字がそのまま未来の数字になるわけでもありませんし、積立シミュレーションのようにきれいに右肩上がりで増えることもありません。

株価は上がったり下がったりを繰り返しながら、上がっていますので、慣らすと30年の年率リターンが9.4%だったわけです。

ここで言いたかったのは、資産運用の力を借りることで、お金がお金を増やす仕組みができるということです。

資産運用のメリットは増やすだけではない

資産運用のメリットは、増やすだけではありません。

3000万円を年利3%で運用をしながら、毎月10万円を取り崩した場合です。

毎月10万円の取り崩しであれば、年金額にプラス10万円ですから、生活もゆとりが出ると考ええられます。

セゾン投信

利回りゼロであれば、毎月10万円を取り崩した場合、25年で底をつきます。

しかし、3%利回りで運用をしながら、毎月10万円を取り崩した場合は、45年6か月も資産寿命を延ばしてくれる計算です。

老後資金3000万円はとてつもない金額です。

資産運用のメリットは、2つ。

- 資産を増やす

- 資産寿命を延ばす

です。

その前に、老後資金のシミュレーションが大事ですけどね。

40歳を超えれば、自分で運用するiDeCoの活用も考えておきましょう。

60歳まで引き出せないデメリットはありますが、強制的に老後資金を貯められ、掛け金の節税メリットもある制度です。

ニッセイアンケートでは、老後資金3000万円というビックリな金額が出てきましたが、していくことは将来のシミュレーションとそれに見合った積立ですね。

ではでは。

コメント