30代半ばになると、老後資金の積み立てもボチボチ始めておかないとと思い始めています。

でも、まだまだ先の話なので具体的なイメージができていないんですけどね。

老後資金を効率よく貯めていくには、節税にもなる「個人型確定拠出年金(iDeCo(イデコ))」の活用がいま最もホットな話題ではないでしょうか。

もちろん、現行のNISAや今後創設される予定の積立NISAとの兼ね合いもあるので、何がなんでもiDeCoを利用すべきとは思いません。

しかし、税控除のメリットを考えると、いい運用方法だと言えますね。

利用するならば、手数料の安さからSBI証券か楽天証券の2択になると思います。

イデコは楽天証券に決めた

楽天証券とSBI証券にそれぞれ資料請求をしたうえで、決めたのは、

楽天証券!!

にしました。

(楽天証券にセミナーを何度か申し込みましたが、落選と人気ぶりがすごい・・・)

なぜ楽天証券なの?

商品の充実ぶりは、SBI証券に軍配が上がりますが、商品が豊富でも、利用する商品は限られていますし、すべてに投資するわけではないので、それほど気になりませんでした。

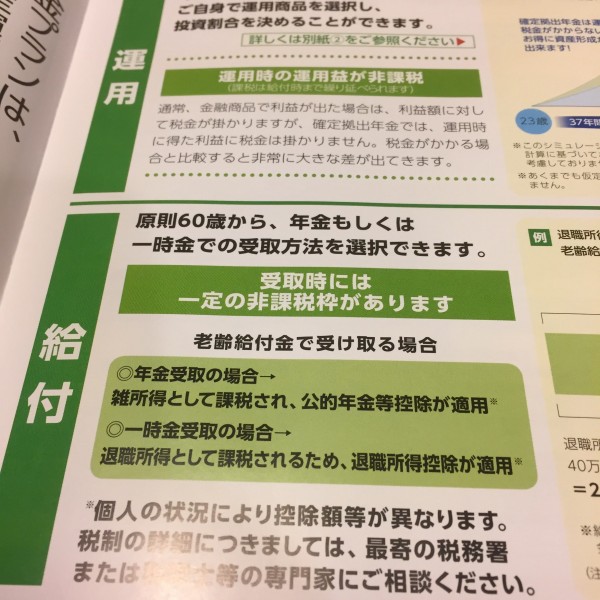

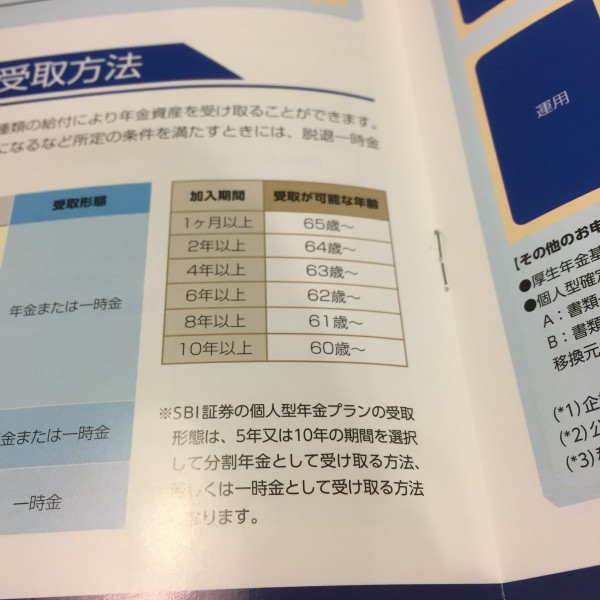

楽天証券に選んだ理由としては、SBI証券の年金の受け取り方法が限定的だったからです。

実際に、SBI証券に資料請求してみると、「年金もしくは一時金での受け取り方法を選択できます。」となっています。

併用ができないんですよね。

さらに、受け取り期間が5年または10年しか選択できません。これも大きなデメリットと言えるのではないでしょうか。

楽天証券の場合は、5年以上20年以下で自由に選択することができます。

もちろん、これは現時点なので、今後SBI証券側で制度を変えてくることは十分に考えられますので、気にするほどでもないのかもしれません。

ただ、今分かっている情報の中で最善の方法を選んでおくというのが心境としてありました。

楽天証券で何を買うの?

20年以上投資を続けますので、次の方針で商品を選びます。

とってもシンプルです。

●長期的にリターンを得られる見込みがあること

●低コストであること

このたったの2つです。

●SBI証券では「ニッセイ-DCニッセイ外国株式インデックス」(信託報酬0.2268%)

●楽天証券では「たわらノーロード 先進国株式」(信託報酬0.243%)

です。

いずれも、MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)に連動する投資成果をめざすインデックスファンドですね。

SBI証券はひふみ投信が使えること、楽天証券はセゾン投信が使えることが特徴として挙げられますが、すでに両方の投信に積立をしています。

Pickup! コツコツ積立が大きな力となる。ひふみ投信とセゾン投信の魅力

リスク分散の観点からも、同じ資産に投資するのではなく、インデックスファンドに投資しようと思った瞬間、楽天証券でいい!と思えたのです。

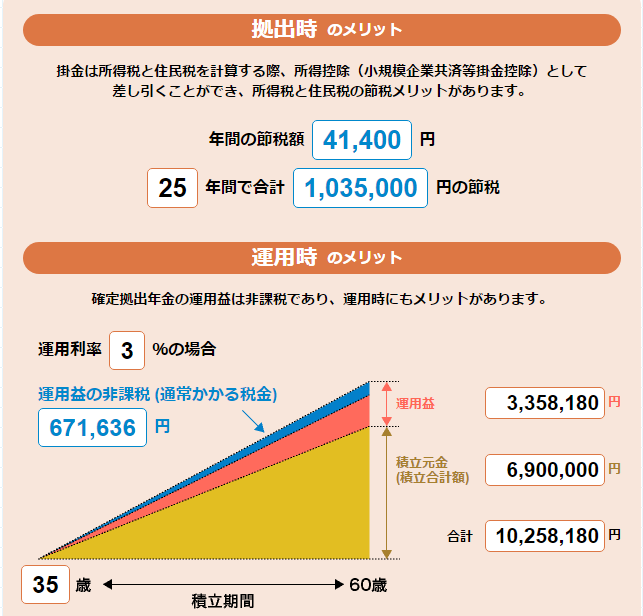

どのくらいお得なの?

例えば、35歳から60歳までの25年間、年収300万円で毎月23,000円を積み立てた場合、100万円以上の節税額(年間4.14万円)にもなります。

年利3%で運用できた場合は、300万円を超える運用益も非課税になりますので、大きなメリットですね。

イデコのネックは?

原則、60歳まで引き出すことができないという換金性の悪さです。

老後資金を貯めてもらうための制度なので、当たり前と言えば当たり前なのですが、60歳までは貯めたお金を使うことができないんです。

この換金性の悪さと引き換えに、大きな節税というニンジンをぶら下げてくれるんですね。

60歳までの間に、いろんな出来事が起こるでしょう。ピンチもあるかと思います。そのときにもiDeCoに積み立てたお金は使えないんです。

≫ 楽天証券の個人型確定拠出年金(iDeCo)で私が運用先に選んだのはこれだ!

老後資金に使うべきだけど

換金性の悪さと、ずっと積み立てをし続けることができるのか?という一抹の不安が頭をよぎります。

個人型DCを利用するときには、楽天証券を活用しようと思います。

問題は、60歳まで積立を続けられるか、です。積み立てをしているのは、個人型DCだけではありません。それまでに必要となる資金は別枠で積立をしています。

積み立てが増えれば、それだけ使えるお金が減るわけなんですよね(その裏で将来使えるお金は増えているわけですが)。

特にDCは、固定されてしまいますからね(60歳まで引き出せません)。

我が家は積立余力が乏しいので、楽天証券で決めたとはいえ、実際は少額(10,000円)でやってみようと思っています。積み立てがきつくなったら5,000円/月に下げればいいかなと思っています。

また、制度改正で、毎月拠出から年単位での支払うことも可能になり、ボーナスを活用して利用することもできますね。

老後資金への積み立てと現役時代の資金のバランス。

時間という味方を付けるのと同時に、資金バランスにも目配りする必要があります。

長く積み立てをして、節税メリットと老後資金への寄与という二つの果実を受け取る準備を始めます。

個人型DCに興味を持たれた方は、まずは資料請求をしておきましょう。証券口座を開設していなくても、できますよ(実際しました)。

SBI証券、楽天証券ともに運営管理手数料は残高に関わらず、無料になりましたのでコスト面ではどちらを選んでも同じですね。両社とも素晴らしい方針です。

商品数の豊富さはSBI証券に軍配がありますね。

ではでは。

コメント