私は、将来の資産を増やしていくために投資信託(ひふみ投信とセゾン投信)と株式投資による配当などを活用しています。

そうした将来の資産形成に向けて、2017年1月から公務員や専業主婦も加入できるようになった個人型DC(iDeCo(イデコ))。

これはしていなかったのですが、5月に資料請求し申し込みをしてから2か月。ようやくできる環境が整いました。

個人型DCの加入メリットは、大きく3つあります。

● 掛け金全額が所得税や住民税の控除の対象

節税額は、税率を掛けた金額が節税になります。

● 運用益が全額非課税

通常、投資の運用益には20%の税金が掛かってきますが、それが非課税となるので大きなメリットですね。

● 受け取り時に税制優遇

受け取る際に、年金か一時金によって税金が優遇されます。

老後までの長い期間がありますので、時間という味方をつけながら、のんびりと積立投資をしていく方法です。

政府が用意したiDeCo(イデコ)。だからこそ、税優遇のメリットがあるので、活かしていこうと思い積立をすることにしました。

SBI証券 でiDeCoの口座を開設しましたが、投資する商品は?

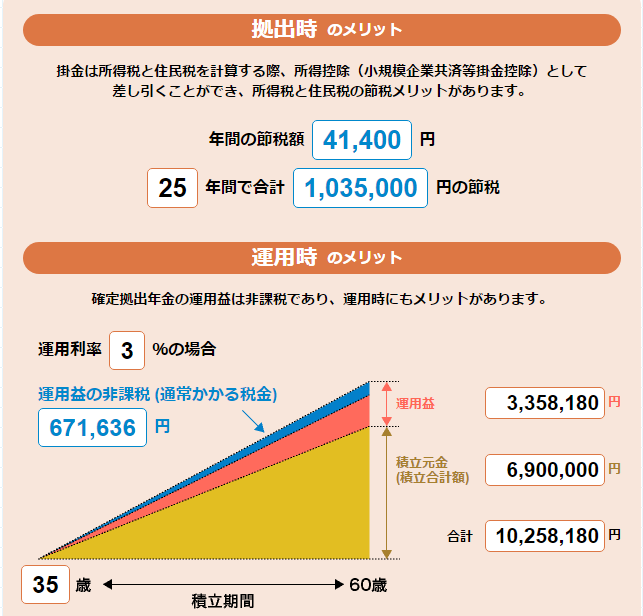

年間4万円以上の節税も

年収600万円で掛け金が23,000円の場合、上限いっぱいの掛け金を25年間続けると、毎年4万円相当の節税をすることができます。税金なので、年収によっても変わってきますので、あくまで目安として考えてください。

とにかく、税金が安くなってくれるわけです。ということは、手取りが増えるということですね。

楽天証券やSBI証券は、管理手数料を無料にするなど、始める側にとってはとってもうれしいことをしてくれています。もちろん、手数料だけではなく、運用商品がどのようなものがあるかというのを見ておく必要はあります。

運用商品は、インデックスファンドと呼ばれる商品があれば、基本的にはそれでいいと思っています。長期間投資するうえで、リスクを抑えたうえでリターンを得られると考えるからです。

≫ たった100円からでも投資信託が買えちゃう!将来に不安な方はこの機会を活かしていこう

また、仮に、毎月500円の口座管理手数料が発生する金融機関でiDeCoに加入すると、30年の間で18万円もの口座管理手数料がかかってしまいます。大きな支払いですね。

それが、SBI証券や楽天証券であればこの金額が0円となり、とっても大きいですね。

SBI証券(イデコ)で選んだ商品

SBI証券で個人型年金プランの資料を取り寄せて、申し込みをしてから、会社で書類をもらったり、相手側の審査を受けたりとなんだかんだで2か月以上かかります。

申込時に、

●毎月の掛け金(5,000円~23,000円の範囲)

●引き落とす銀行

を決める必要があります。掛け金は年に1度変更することもできます。

掛け金が大きいほど節税メリットも大きいですが、毎月のことですから無理のない範囲で積立をしていきたいですね。

そして、今すぐ始めたい!と思っても、すぐにはできないので、資料は早めに取り寄せておくといいですね。

公式 SBI証券

審査が終わると、SBI証券から「ID」と「パスワード」が送られてきますので、ようやくログインをすることができます。

最初にログインすると送られてきたパスワードを変更してね!と、アナウンスが流れますので、パスワードを変更すると、管理画面に入ることができました。

最初は、「あおぞらDC定期(1年)」になっていると思います。

iDeCo(イデコ)はなにも投資信託に投資しなくても預金でもいいのです。

掛け金は節税メリットがあるので、積立をするだけで元本を減らすことなく、節税メリットを受けることができます。デメリットは、60歳まで引き出しができないことですね。年金なので仕方ありません。

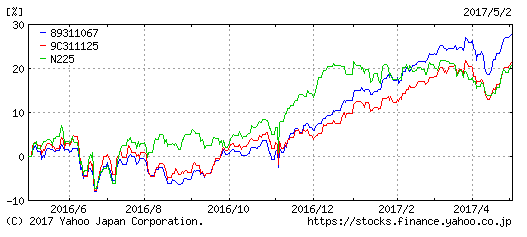

変更した商品は次の通りです。

◎SBI中小型安定成長株ファンドジェイリバイブ

◎DCニッセイ外国株式インデックス

青色がジェイリバイブです。ジェイリバイブは、日経平均などよりも高いパフォーマンスを出しています。それも圧倒的に。過去のリターンが将来のリターンを生むわけではありませんが、ファンド内容も踏まえて積立先としました。

もう一つは、外国株式のインデックスファンドです。信託報酬も0.2%台と十分に低いですので、のんびり投資する先としては最適だと判断しました。

老後資金と現役時代の資産づくりに

iDeCo(イデコ)のデメリットは、60歳まで引き出せないことです。

その分、積立を続けていけると老後資金のアップに寄与することは間違いありません。意思が弱いので、貯めないといけない・・・と思っても強制的に積み立てる方法を選択しました。

60歳まで引き出せないデメリットもありますが、積み立てる現役時代は税金控除というメリットを受けることでそのデメリットも緩和することができます。

積立がしんどくなれば、5000円まで下げることも可能ですし、無理のない範囲でできそうです。また、制度改正で、毎月拠出から年単位での支払うことも可能になり、ボーナスを活用して利用することもできますね。

税金控除によって生まれた節税分は、米国株など長期配当している企業への投資資金として活用し、さらに資産を増やす仕組みの小エンジンのひとつとしたい。

将来の不安である老後資金を貯める政府が用意してくれた超有利な商品。

それが、個人型DC。

まずは資料請求をして、内容を知っておくのも大事ですね。今すぐ始めなくても、知っておくことで気になった時に始めることもできます。

SBI証券の口座をもっていなくても、資料請求することができます。

公式 SBI証券

無理のない範囲で積立を続ける仕組みを作っておくことが将来の不安緩和の第一歩ですね。

ではでは。

コメント

ジンさんこんにちは

私も税金を減らせるのならと先月SBIで資料請求をしました。

ですが先日税金のことを調べていると、私は住宅ローン減税で現状所得税がほぼ全額返って来ますので、果してiDeCoの税控除で世間で言われているほどメリットがあるのか疑問になり調べ始めて放置した状態になってます。(住宅ローンの控除が目一杯利用できなくなる意味で)ジンさんもマンションを購入されて住宅ローン控除を受けておられると思いますが、購入された時期的に住民税にもいくらか影響があるのでは?と思っています。一度はじめると解約って出来なかったと思うので思案しているのですが、考え出すと無駄に時間ばかりが経過してます。

あいまいな疑問状態でのコメントですがお許しください。

たなぼた様

こんばんわ。

住宅ローン減税があると悩みますね。イデコを使うと住宅ローン減税の減税額が減っちゃいますので。

https://jin-plus.com/dc-tax-eikyou/

今回は、相方の分なので住宅ローン控除の影響がないのです。また、私の場合は住宅ローン控除後も所得税が残っているので、

イデコの節税効果もありますが、イデコの掛け金は1万円くらいにしておこうと思っています。

イデコの最大のデメリットは、記事にもたびたびしているんですが、60歳まで引き出せないことですね。

相当な覚悟がいるなぁという感じがします。

ジン