普通の人ってどのくらい貯金があるんだろう?と思い、総務省が毎年公表している家計調査を覗いてみました。

隣の財布状況はなんとなく気になってしまいます。

自分たちの立ち位置を見るのに、比較がしやすいですね。

なんと平均貯金は1800万円を超えてるらしいです。

この記事では、家計調査から見て取れる貯金、負債状況についてまとめています。

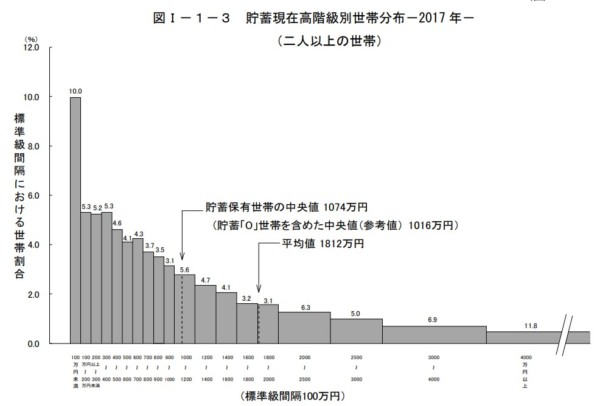

平均貯金は1812万円!!

それでは、早速見てみましょう。

2人以上の世帯の調査です。何と平均貯金は1,812万円となっています。

家計調査年報(貯蓄・負債編)平成29年(2017年)

ただし、平均値は貯金をたくさん持っている人が数字を引き上げるので、中央値で見るのがより実態に近い数字と言われます。

- 平均貯金 1,812万円

- 中央値(貯蓄保有世帯) 1,074万円

- 中央値(貯蓄ゼロ世帯含)1,016万円

中央値で見ると、1,000万円以上の貯金が普通のようです。

なかなかすごい数字。

でも、グラフを見て分かるように、一番左の貯金100万円以下の割合が最も多い(10%)ですね。

年代別に抽出してみました。

| 万円 | 平 均 | ~ 29歳 | 30 ~ 39 | 40 ~ 49 | 50 ~ 59 | 60 ~ 69 | 70歳 ~ |

| 年間収入 | 617 | 510 | 612 | 762 | 841 | 582 | 435 |

| 貯蓄 | 1,812 | 397 | 634 | 1,074 | 1,699 | 2,382 | 2,385 |

| 負債 | 517 | 611 | 1,203 | 1,055 | 617 | 205 | 121 |

私と同じ30代は、634万円(負債は1,203万円!)となっています。

年齢を重ねるほどに直近が増えていきますね。

30代は最も負債が多く、苦しいときかもしれません。うちは住宅ローン2,500万円ほどありますし。

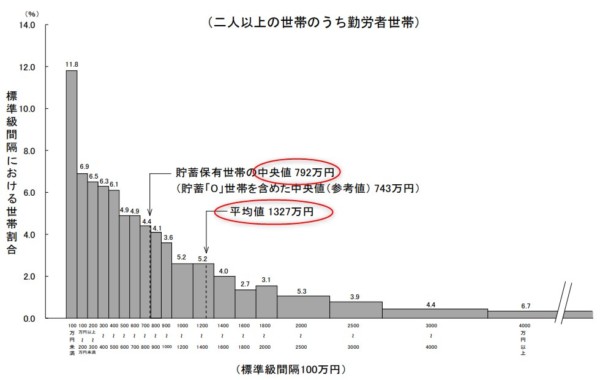

勤労者世帯の平均貯金は1,327万円!

家計調査年報(貯蓄・負債編)平成29年(2017年)

勤労者世帯に限ってみると、また変わってきます。

- 平均貯金 1,327万円

- 中央値(貯蓄保有世帯) 792万円

- 中央値(貯蓄ゼロ世帯含)743万円

かなり貯金が下がりましたね。

平均貯金がグッと下がっていますが、年代別に見ると、30代、40代はほとんど変わらないですね。

| (万円) | 平 均 | ~ 29歳 | 30 ~ 39 | 40 ~ 49 | 50 ~ 59 | 60 ~ 69 | 70歳 ~ |

| 年間収入 | 722 | 513 | 609 | 765 | 855 | 626 | 580 |

| 貯蓄 | 1,327 | 401 | 634 | 1,074 | 1,641 | 2,117 | 2,106 |

| 負債 | 794 | 623 | 1,232 | 1,079 | 598 | 230 | 98 |

高齢者の貯金が減っているので、退職金の関係でしょうか・・。

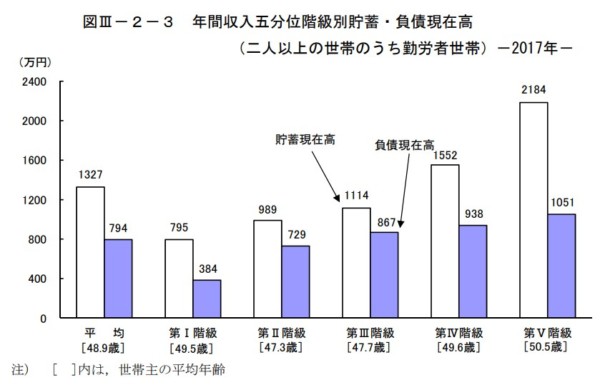

年収別の貯金

家計調査では、次の5つの年収区分でも分析されています。

- 第Ⅰ階級 329万円未満

- 第Ⅱ階級 329~451万円

- 第Ⅲ階級 451~611万円

- 第Ⅳ階級 611~841万円

- 第Ⅴ階級 841万円超

家計調査年報(貯蓄・負債編)平成29年(2017年)

まー当たり前ですが、年収が高いほどに貯金が多くなっていますね。

年収840万円以上であれば、50代で貯金2,000万円以上を持っているようです。

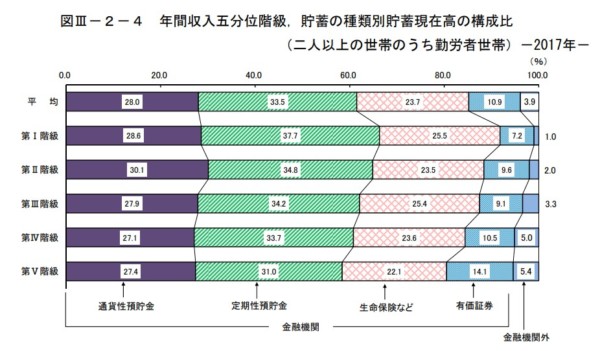

どんな内訳かなと見てみると、預貯金がほとんどです。

家計調査年報(貯蓄・負債編)平成29年(2017年)

意外にも投資、有価証券(青色)は10%前後しか持っていないですね。

一定の貯金を持ったあとは、投資の力を借りた方がお金を増やせると思っていますが、まだまだ貯金志向は根強いのが分かりますね。

貯蓄から投資へ・・・はいずこへ。

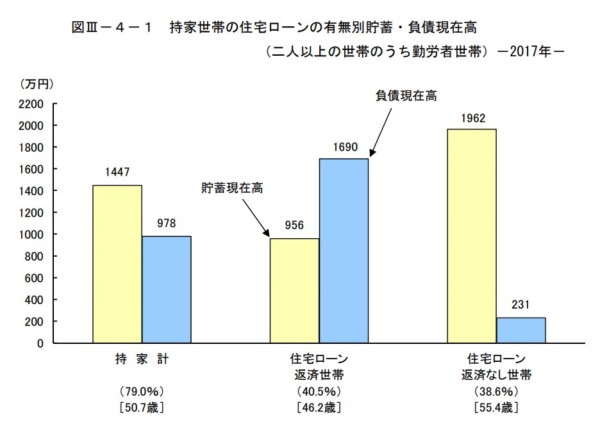

住宅ローン世帯はどのくらい?

家計調査年報(貯蓄・負債編)平成29年(2017年)

最後に、住宅ローン世帯の貯金と負債です。

マイホームの資産価値を除いていますが、家計の債務超過状態というのが見てとれます。

新築を購入すれば、買った瞬間に2~3割は下がりますので、すぐに売っても住宅ローンを完済できない状態になってしまいます。

老後は毎月の固定費を圧縮できるマイホームが有利と考えていますが、完済までの道のりは長い。

35年借入を起こしている私が言うのもなんですが、できるだけ借入額は小さく、短くがベターですね。

貯金の大原則は先取り積立

若い世代は借金が多く、債務超過。

高齢者は2000万円以上の金融資産を保有。

こうした姿が見えてきます。

貯金を増やせば、人生の選択肢が広がり、リスク許容度も上がっていきます。

基本はコツコツと積立していくことですが、単に積立するよりもバックキャストで目標からの逆算すると毎年、毎月の貯金額を把握しやすくなります。

続けることが最強なので積立し過ぎはよろしくありません。

また、時間を考えると将来を悲観しすぎて、貯金を増やしすぎるのもよくありません。

今この瞬間が人生で最も若く、経験は将来の財産になるからです。

適度な貯金を続けるためにも、簡易でいいので、ライフプランの作成が欠かせません。

正解を求めるのではなく、自分なりのプランを踏まえて貯金を増やしていくのが大切ですね。

普通の人の貯金について、家計調査から見てみました。

お金を貯めるには、積立の設定を大事にしたい。

住信SBIネット銀行貯金ができない・・・という方は、先取り積立貯金を少額からでもいいので実践してみましょう。

コメント