将来の家計支出を考えたときに、「先を見通す力」は欠かせません。

とはいえ、そんなの分からないよ・・・となりそうですが、いわゆる「マネープラン」(またはライフプラン)を作ってしまえば、簡単です。

この収支通りにしなければならないとかではなく、将来どれだけの収入が予想されて、どれだけの支出が必要なのか?を考えるキッカケにするものです。

わずか5分もかからずに作成できるものなので、この機会に作ってみましょう。

マネープランは家計の羅針盤

マネープランを作っていなければどうなるか?

- 思ったより教育費がかかってきつい!

- 住宅ローンの返済がしんどくなってきた!

- 老後資金がほとんど貯められていない

という自体をできるだけ防ぐことができます。

思ったより効果は大きいんですよね。

マネープランを作るための前提

マネープランを作るためには、大事なことは、ズバリ!

現状把握です。

- 今の収入

- 今の支出

これを把握しておくことが大事ですね。ざっくりとでいいです。

収入は額面、いわゆる年収ではなくて、税引き後の手取り収入で考えます。

使えないお金を含んでいる額面年収で考えても全く意味はありません。

それより、使えるお金である手取りベースで考えるべきなのです。当たり前ですが。

最低でも5年分くらいは作ろう

自分の年齢は誰でも把握していますが、マネープランを作るうえで「年齢」は超重要です。

自分と自分の家族(配偶者、子ども)の年齢からある程度のライフイベントを想像しやすくなるかです。

漠然と数字を把握するのだけでなく、ライフイベントも把握することで、

「今のペースじゃ貯金が足りないから節約をがんばらないと」

「収入を上げていかないと」

などという”気づき”が生まれてきます。

1年、2年先ではなく最低でも5年くらいは見ておきたいですね。

我が家は10年ほどを見ていますが、次で紹介するExcelであれば10年先以上も見ることができます。

真剣に見るのは10年くらいですねww

少ない項目でサッと作れること

以前の記事でもご紹介したものです。

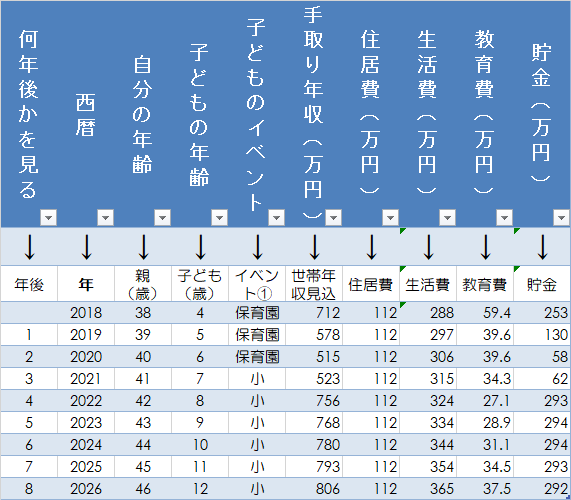

マネープランの項目としては、

- 年齢(自分、家族)

- 家族のイベント

- 手取り年収

- 住居費

- 生活費

- 教育費

- 貯金

が分かれば十分です。

あまりに複雑な項目でシミュレーションをすれば、正確性は担保されるかもしれません。

しかし、1回作るのに手間がかかり、億劫になってしまいました。

そのため、時間をかけることなく、最低限の把握をすればいいと思っています。

既存のシミュレーションソフトは、将来の増税や社会保険料のアップまで考えてくれません。

そのため、自作Excelによって、毎年、その都度カスタマイズしていけば一番手っ取り早いですね。

マネープランのメリット

マネープランのメリットをさっと確認してみましょう。

- 将来の収支を予測するツールとなる

- 過度なお金の不安が消える

- 現状の改善点を考えるきっかけとなる

- 貯金の貯め時がリアルに分かる

将来のお金は漠然と考えて、不安に思うケースも多いです。

それを具体的な数字で見ることで、その不安はかなり小さくできます。

数字で把握するのって大事なんですよね・・・。

漠然と頭の中でもやもやっと考えていても、なんだ案外大丈夫じゃんって気付けるかもしれません。

そして、マネープランのなかで最も意識したいのが、

「貯金の貯め時」

を把握することです。

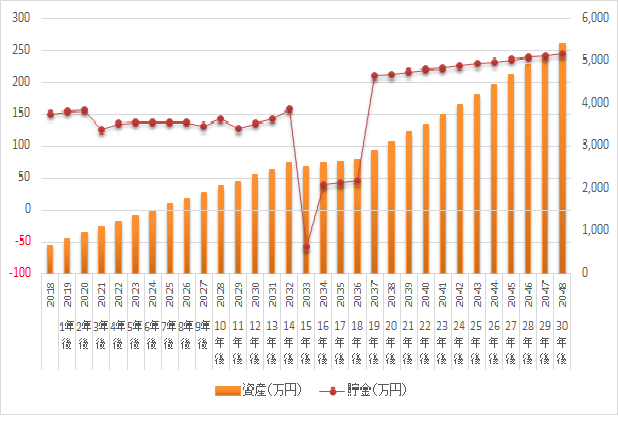

人生に3回ある「貯め時」・・?

人生のなかでは、一般的に「貯め時」は3回あるといわれています。

- 独身時代

- 子どもが生まれる前(又は小さいとき)

- 子どもが巣立った時

これは一般的ですが、多くの方はこれがあてはまらなくなっているのではないでしょうか。

平均初婚年齢が30歳を超え、子どもを持つのが30代前半~中盤というのが多くなっています。

我が家も37歳で子どもが生まれているので、子どもが22歳になるころには60歳手前です。

この意味するところは、「子どもが巣立ったとき」は貯め時ではないということです。

我が家は独身時代はたいして貯金をしておらず、夫婦共働きで子どもがいない、いわゆるダブルインカム・ノーキッズのときに貯金をしないと貯金する機会を失うぞと思い、貯金をした記憶があります。

もし、マネープランを作っていなければ、収入に余裕のある共働き子どもがいないときに、貯金を意識しなかったかもしれません。

最低でも5年のマネープランを

私は10年程度のマネープランは必要だと思っていますが、10年先も分からない‥という場合は、5年程度でも作っておくべきだと考えます。

実際にその通りになるかは別として、人生のマネープランを作成することは、リアルにお金のことを考えるので面白いものです。

私は10年後にはセミリタイアしたいなーと思いつつ、マネープランとにらめっこすると「とにかく収入源を作らないと難しい」ことが明らかなので、せっせと複収入化の取り組みをしています。

貯金が安定的にできるのであれば、その一部を資産運用にも回しておくことも検討してみましょう。

マネープラン作成の良い点は、突き詰めると「お金に対する気づきを与えてくれること」の1点かもしれません。

ではでは。

コメント