マネープラン(ライフプラン)というのをご存知でしょうか。

将来の収支見通しを見るためのもので、今ではシミュレーションサイトがあるので、簡単に作ることができます。

≫ 年収800万円のライフプランシミュレーション。お金を使うために把握する。

ただ、最近これを作ることにどれだけ意味があるのだろう?と疑問に思い始めています。

疑問に思うのは、30年などの長期です。

シミュレーションをして、老後になるときに、貯金が黒字であればそれでいいのでしょうか。

今の段階で退職時に赤字だとかなりまずいので、すぐに改善をする必要があるとは思いますが・・。

そう思った私は、長期間のマネープランを作ることは止めにしています。

手間もかかりますし、何より違和感もあるからです。

マネープランは意味があるのか

スルガ銀行のライフプランシミュレーションは割と手軽にできるので、してみるといいですね。

作ってみると、こんな感じになります。

しかし、このマネープランを作ることにどれだけの意味があるのでしょうか。意味がないとまでは言いません。

しかし、その弾き出された数字にどこまで信じていいのだろうか?というのを最近思うのです。

もちろん、統計によるきちんとした金額なんだけど。

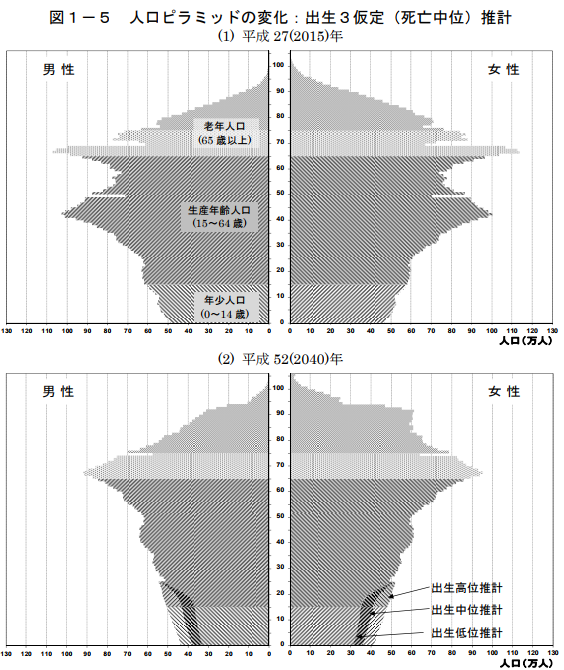

未来はどんどん変わる。人口減少という問題

マネープランシミュレーションをするときには、現在の状況を踏まえて、過去の統計から算出されていきます。

しかし、人口の急激な減少していくなかで、大きく変わっていくことが予想されます。

社人研が市町村別に将来推計人口を出していますので、ぜひ見てみてください。また、お住まいの「市町村名 人口ビジョン」で検索をしても出てきます。

出典:国立社会保障・人口問題研究所

人口減少によってその影響を加味しない、いまのライフプランはどれだけ役に立つでしょうか。

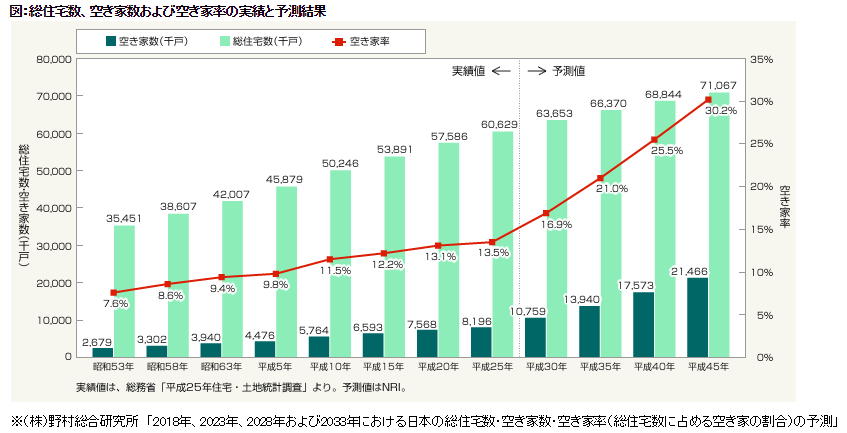

例えば、持ち家率が6割を超える日本ですが、この先、空き家もどんどん増えていくことが予想されます。資産価値が目減りする時代に足を踏み込んでいると言ってもいいのかもしれません。

出典:不動産ジャパン

- 自治体の歳入が減ることで市民サービスの低下

- (実質的を含む)増税(消費税、所得控除の縮小など)

- 社会保障や公共料金(特に上下水道料金)の上昇

など私たちの財布からお金が出て行くことが考えられますね。

私たちの親が40歳から介護保険を払わなければならないなんてことを予想もしなかったように、消費税の増税があることを予想できなかったように、このさき制度は変わっていくはずです。

所得控除や扶養控除の縮小などの実質増税もこの10年であり、同じ年収でも手取りは減っています。

このさき、高齢者人口の増加により、健康保険の3割負担の引き上げなどもいずれ議論になりそうです。

マネープランシミュレーションは、そうしたことをもちろん加味しません。

また、身近なところでは、健康リスクが起きたときのことも加味されません。退職金が大幅に減額されることも加味されません(これは調整できるけど)。

≫ 2060年30%減の衝撃。将来推計人口・縮小ニッポンから考える投資

20年、30年先を考えるのは無理

20年、30年先までマネープランを考えるのは、とっても大変です。

私は株式投資をしているので、企業の中長期計画を見ることがありますが、大体5年くらいの計画が多いですね。

にもかかわらず、個人である私たちは30年先を見るのは、あまりにも長期過ぎるように感じます。

だから5年くらい見る

そのため、私は5年くらいを見るようにしています(実際は10年を作っていますが、10年でも長く感じます)。

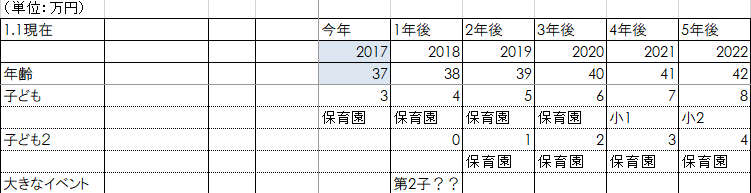

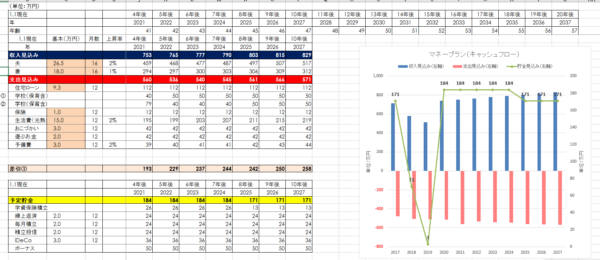

例えば、こんな感じです。

子どもがいるので、保育園や小学校に上がるなどが大きなイベントです。親の私たちは、結婚、就職などをするわけではないので大きなイベントはありませんね。子ども中心です。

第二子は予定はありませんが、もしかしたら?と考えた場合です。

収入や支出はいくらで推移するのか

会社員であれば、ある程度収入がどんな風に推移していくのかは分かります。

先輩や上司の話を聞くと予想もできますが、彼らよりも厳しめに考えるほうがいいですね。人口が減るので経済が縮小していくことが予想されるからです。

(金額はサンプルです)

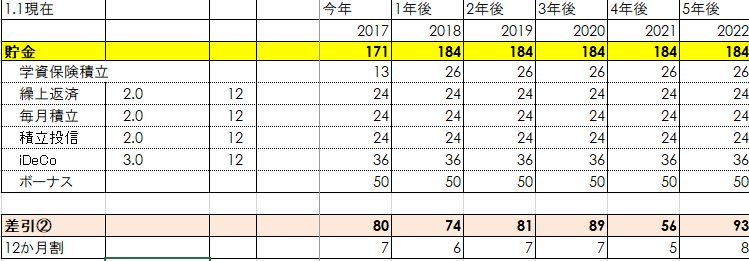

大事なのは、貯金の推移です。

収入の大幅な減がないと仮定すると、年間200万円弱の貯金ができて、5年間で約1,000万円くらいの貯金ができる計算です。

(金額はサンプルです)

5年くらいだと、かなりイメージしてシミュレーションをすることができます。

また、集中力も持つので、具体的なことも考えていけますね。

マネープランシミュレーションは、5年をまず作ってみるというのが、大事だと感じています。作るときは、あまり細かくし過ぎず、ざっくりするのがいいでしょう。

(金額はサンプルです)

オレンジのところに数字を入れると作れるようになっています。ライフプランは手入力要。

我が家は5年くらいでどのくらい貯金できそうか?ってのを見て、もうちょっとがんばったほうがいいな、あるいは、旅行に行けそうだななどを妄想しています(時間が経ちますw)。

5年に区切るのは、収支の想像がしやすいからですね。

老後まではざっくりと把握するため、シミュレーションサイトを利用し、直近5年から10年くらいは、自作エクセルで具体的に見てみる。

そんなスタンスです。

自分でコントロールできることに集中する

このライフプランを作るときに、大事だと思うことが1つあります。

1つは、自分でコントロールできることに集中するということです。

例えば、生活費の支出コントロールや、貯金への取り組みは自分たちでコントロールすることができます。

自分でコントロールできないような、増税や制度改正(主に税金)などのことを考えすぎても、対応ができるものではありません。けれども、毎年のように変わるので、そうした情報収集はしておくべきです。

例えば、配偶者控除が拡大されて、減税の恩恵を受けると思ったら「財布のひも」はそのままですか?緩くしますか?

≫ 配偶者控除150万円に拡大!減税の恩恵は大きいけど増税の人も。

収入に関しては、退職金を除いて、想像どおりかやや下がる状態で推移すると思います。

しかし、支出に関しては、増税や社会保障アップなどの手取り減も含めて、この先増えていくことと予想しています。

シミュレーションを頼り過ぎずに、自分たちがコントロールできることに力を入れていくのが大事だなと感じます。

マネープランを作るときには、5年、長くても10年くらいで十分。

その期間を集中して、具体的なイメージをしながら試算してみるというのがおすすめです。

また、作っても毎年見直しましょう。1年経つと状況が変わっていくからです。

自分たちでできることの一つに、確定拠出年金があります。

この確定拠出年金のiDeCoなどは掛け金5000円でもいいので、節税+老後資金の積み立てができるので、検討をしておくといいですね。

ではでは。

コメント