日本の税制は、所得が増えるほどに税金の負担が重くなります。

稼いだ半分以上が税金で持っていかれると考えると、なんだか切ないですね。

ついこの間、この手取り1000万円で小金持ちになろうという本を読みました。

10年ほど前の本ですが、それ以降、配偶者控除の改悪、所得税のアップ、消費税のアップなどがありましたので、私たちの手取りは驚くほどに減っています。

そのため、収入源を複数持つことの必要性が高まっているので、政府も副業解禁していますが、いまだに7割以上の企業が副業禁止だそうです。頭固すぎますね。。。

私の手取り年収は500万円程度なので、手取り年収1000万円には遠く届きませんが、収入源の多角化で達成に向けて行動していきたいと思います。

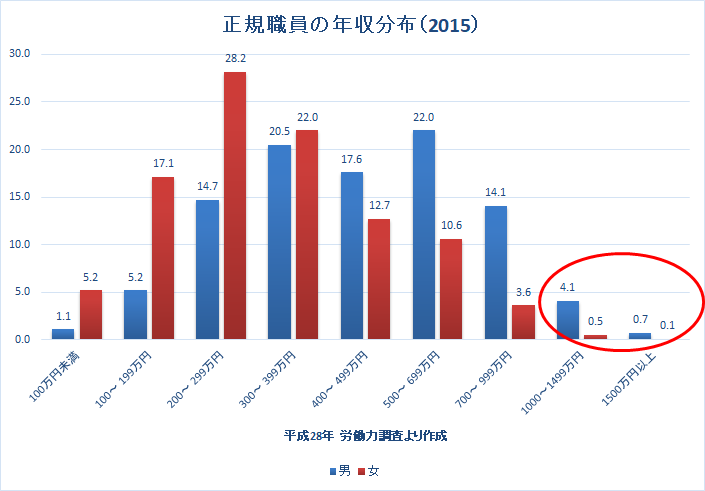

手取り年収1,000万円はほとんどいない

労働力調査(2016)で見てみると、年収1,000万円以上というのは、男性でわずか5%弱しかいません。

手取り年収となると、税込年収は1,500万円くらいといったところでしょうか。

年収1,500万円ともなると、男性0.7%、女性0.1%という超狭き門です。

国家公務員の課長級(Ⅰ種)が俸級10級で0.2%(参考:人事院「国家公務員の給与実態」(平成30年8月))

1,000万円を単純に12ヶ月で割ると、83万円です。

これだけあれば、余裕をもって生活ができますね。

月の生活費は33万円とすると、50万円も余裕資金があります。

毎月50万円を配当株に投資して、年600万円も投資できます。

600万円の4%利回りで24万円の副収入を毎年実現できるので、4年で100万円の副収入も作れますね。

配当金は税率20%と所得税の負担が小さいので、ガンガン増やしたい収入源ですので、これに回せる金額を作れます。

所得税率も知っておく

1,500万円になると課税対象額が900万円を超えるので、税率が33%とその下の23%から10%も上がってしまいます。

額面1,300万円くらいが税率23%ですので、このくらいが税負担も小さく、適温年収という感じですね。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

所得税率を見ていると、

5%→10%→20%と倍々で増えているのに、

20%→23%は、3%しか増えないんですよね。

なぜなんでしょうね。

繰り返しになりますが、23%→33%は10%も上がります。

私たち会社員は、源泉徴収、年末調整があるので、税金について意識することはほとんどありません。

私はここ数年、確定申告を毎年のようにしていますので、税金の勉強をし始めました。

手取り金額を増やしていくためには、税金との闘いであるとも感じます。

実効税率(所得税+住民税+健康保険料)

税金は所得税だけではありませんね。

所得税に加えて、10%の住民税、そして、健康保険料がかかってきます。

所得税+住民税+健保を踏まえた実効税率で見てみると、概算では次のようになりました。

| 年収 | 所得税率 | 実効税率 | 手取り | 月額換算 |

| 800万円 | 20% | 24.59% | 6,033,180 | 502,765 |

| 900万円 | 20% | 25.27% | 6,725,880 | 560,490 |

| 1000万円 | 20% | 25.86% | 7,413,792 | 617,816 |

| 1100万円 | 20% | 26.71% | 8,061,707 | 671,809 |

| 1200万円 | 23% | 27.41% | 8,711,058 | 725,922 |

| 1300万円 | 23% | 28.26% | 9,325,873 | 777,156 |

| 1400万円 | 33% | 29.25% | 9,905,603 | 825,467 |

| 1500万円 | 33% | 30.52% | 10,422,173 | 868,514 |

所得が増えすぎても、税金の関係で手取りの伸びが額面の伸びより遅くなってしまいます。

ま、稼げるなら稼ぎたいものですが。

額面1,300万円だと、税金も抑えられ、手取りも月額80万円弱もあるので、めざすべきところはそのあたりといったところでしょうか。

複収入源を作っていく意義

手取り金額が増えれば、生活は豊かになります。

そして、自由な時間を作ることもできますね。

複収入源を作ることは生易しいことではないことは理解しています。

人生において最も大切な時間はアッという間に過ぎてしまいます。

会社(給料)依存から、複収入を作ることで、私は自分の未来を、人生を変えることができると信じています。

若いときは、会社で働くことがすべてと思って、こんなことはみじんも思わなかったんですけどね。

複収入は、やはり「配当金」と「不動産収入」の2本です。

自分の年齢、属性を考えたときには、「時間」と「融資」を活用して、複収入化を着々と増やしたいですね。

手取り500万円アップには?

仮に手取り500万円を作っていくとすれば、

配当金であれば、税後4%と考えれば、1.25億円の資金が必要です。

不動産であれば、物件価格の1.5%~2.0%が手残りキャッシュフローの目安ですので、2.5億円~3.3億円の投資金額が必要です。

このところ、融資が引き締まってきていますが、不動産は融資による投資が可能なので、会社員という属性なども踏まえて活用をしていきたい。

- 配当金 税後4% 投資資金1.25億円

- 不動産 イールドギャップ2% 投資資金2.5億円

複収入化で人生を変えていく

これからの10年。

人生の大きなターニングポイントになりますね。

複収入化は、私たち会社員にとって人生の選択肢を作るためのツールです。

人生を変えるために、武器です。

そして、お金のために好きでもない仕事をすることほどストレスが溜まることはありません。なぜなら、あなたはお金に奴隷労働をさせられているからです。保険会社にいたとき、何人もの仲間がガンで亡くなっていくのを見てきました。

引用:億万長者より手取り1000万円が一番幸せ!!!

もちろん、すべての会社員が複収入化を持つべきとは思いません。

会社の仕事が好きで好きでたまらないなら、それは恵まれていますね(もちろん、当人の不断の努力があってのことですが)。

しかし、私の場合は、「時間」を作って、自分の好きなことをしたいという気持ちがあります。

自分の思いを具現化していくためには、複収入をコツコツと増やし、育てていこうと思います。

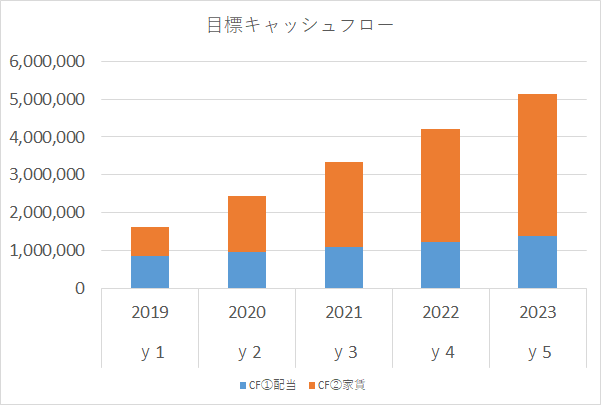

今後5年間の理想の目標キャッシュフロー。

理想だから、なんだっていいんです。

理想を可視化して、理想を実現するために頭も体も行動する作戦です。

目標をはっきりさせるとやることも具体化してきます。

自分でできないと上限を設けることなく、人生をより豊かにするため、理想をめざし、行動していくだけです。

手取り年収1,000万円。

憧れの数字ですね。

複収入化の道のりは、自分のモチベーション維持のためにも、たまに記事にもしたいと思います。

ではでは。

コメント