我が家のなかで「2人目熱」が冷め切っていました。

2人目議論をしてから、気が付くと6か月が経過・・・。

「経済的理由で「2人目は作らない」と告げたときのパートナーの一言」では、簡易シミュレーションををしていたんですが、

「お金のことはなんとかなる!なんとかする!」という気付きのもと、シミュレーションはあくまでシミュレーションというスタンス。あまりに長期はよくわからん。

前回よりも少し詳細にシミュレーションをしてみましたが、赤字じゃん・・・という状況を目の当たりに。逆に、このまま子ども1人だと黒字・・・という状態です。

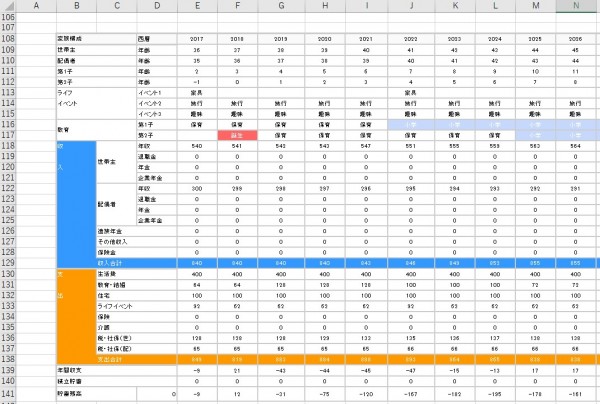

キャッシュフロー表を一度は作ってみよう

シミュレーションサイトは数多くありますので、使いやすいものでいいと思いますが、スルガ銀行のライフプランシミュレーションが、教育費など統計情報に基づいて算出してくれるので、イチイチ入力の手間が省けて便利です。

できること

- キャッシュフロー表

- 年度別収支

- 貯蓄残高推移

入力をしていくと、こうしたキャッシュフロー表を自動的に作ってくれます。これ、便利。便利大好き。

また、これ何が便利かというとコピーをするとExcelに貼り付けをすることができます。前回との比較もできますよね。

コピーはただ単にドラッグしてコピーし(ctrl+c)、Excelに貼り付け(ctrl+v)をするだけです。とっても簡単です。(Excelに貼り付けできるのは、いま気づいたんですけどねw)

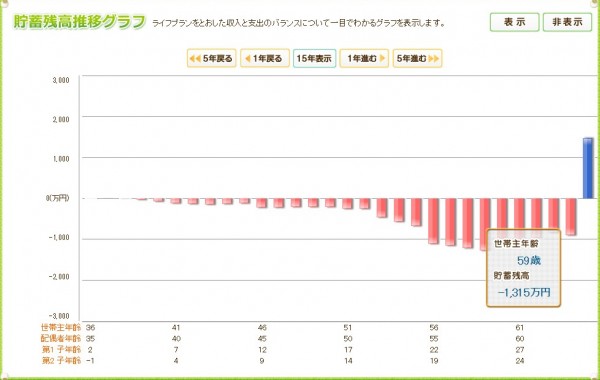

貯蓄残高推移などグラフ化も自由

キャッシュフロー表のほかに、年度別収支や貯蓄残高推移もグラフ化してくれます。

視覚的に見えるのは、便利ですね。

59歳・・・貯金▲1,315万円!

とまぁ、シミュレーション上は我が家は生きていけない状況になっております。

今回のシミュレーションは、貯金ゼロスタートでの試算ですので、実際はこんなことにはなりません。

子ども2人を育てていくのはお金も大事だけど

子ども1人の教育費を試算すると、私立大学(文系)以外は、公立とした場合です。

子ども1人当たり、22年間で1,500万円かかりますね。

ただ、統計情報ってどこまで自分たちに当てはまるのかは分かりません。事実、保育園に通わせてみて分かったのが、統計情報とは保育料は全然負担感違いました。

保育料は実際の私たちが負担している保育料で計算していますが、この高い保育料はあと1年!と思うとちょっとほっとします(話がそれました)。

小学生も中学生も、統計通りの数値になるかは未知数。近い数字になるのかもしれないけど、あくまで参考にしながら、意味あるお金、教育投資をしていきたい。

お金を掛ける=賢くなる、とは限りません。

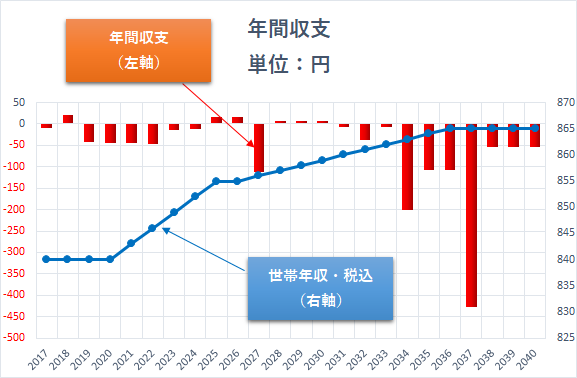

年間収支は赤字だけど

世帯年収800万円くらいで、子ども2人を計算すると結構な赤字っぷりです。2040年は、私が59歳のときです。定年1年前、ですね。

2037年は、年間400万円以上の赤字というびびっりぷりです。教育費が高くなっていますが、繰上返済100万円も入っているので、実質の赤字は300万円といったところです。

今回のシミュレーションを鵜呑みにするつもりはありません(やや抵抗)。

収入はいまと59歳時点とてでは、45万円しかあがっていません。実際はもう少し上がるのではないかという点と、残業代をゼロにした場合のシミュレーションなので、もう少し上振れ余地があります。

シミュレーションをしてきて思うこと

今回のシミュレーションをしてみると、現在の貯金、収入状況や支出状況を踏まえると、子ども2人を育てた場合、統計に基づく教育費であるならば、十分対応ができそうです。

ただ、統計の数値はあくまで参考値。

自分たちがどれだけお金をかけることができるのか、というのは見極めていく必要がありますね。

『収入の範囲内で生活をする』

これは、超大原則で身の丈に合った生活を続けていきたい。そこから、教育資金を生み、この資金をどう活用するかは子どもと話し合って使っていきたいと思っています。

子どもへの投資

私たちが稼いだ大切なお金の最大限のリターンを出してくれるかは、子ども次第。

子どものモチベーションを上げる、正しい習慣作り、迷ったときの良き相談相手、そうした存在であり続けたいですが、意味もなくお金を出すのは子どもにとってもマイナス。

ホントに自分がやりたいことを、興味のあることを気づかせてあげ、それを本人がしたいというなら喜んでお金を出そうじゃないか。

ライフプランシミュレーションは、こうしたお金の余力を知ることには大事なツールです。

人生は、波乱万丈。

数年前に作ったライフプランシミュレーション通りになったことはありません。でも、毎年定期的にするのは、目安にするためです。

子ども2人を育てる体力(お金の流れ)は、あることが分かりました。あとは、紙のみぞ知る、ですね。

あれ、こんなに子ども好きだったけ。

2人目を悩んだ時、シミュレーションをしてみてくださいね。でも、シミュレーションはシミュレーション。

シミュレーションを見て、対策を打っていくことを考えていくことに使えればいいですね。

次回は、ほかの複数のシミュレーションツールを利用してどうなるかを試してみたいと思います。

ではでは。

もっと具体的にシミュレーションしてみました

コメント

うん。それもいいのではないですか?子供はどうしたってお金がかかるし、自分の貴重な時間も失うよ。

私はお金が無尽蔵にあっても子供は産まない。

子供を持つには計画性が大事です。

投資のように計画どうりにいかない事が多いですが。

うらら様

子どもを持つには計画性が大事ですよね。

お金もかかるし、人ひとり育てるわけですから。

子どもを持つ喜び、育てる喜びもありますので、バランスが難しいところですね。