定年を60歳とすれば、40代に入ると、残り20年間が稼ぐ時間です。

稼げる時間です。

そのため、この40代にどれだけキャッシュフローを生み出せるかが重要だと考えています。

支出コントロールをしっかりとし、収入を増やすことで、キャッシュフローを生み出すことがその後の教育費の波や老後への準備を作ることができると考えています。

また、キャッシュフローを作ることで、今を楽しむお金を生むことができます。

将来の過度な不安を打ち消すことができるからですね。

40代のライフプランを考えよう

40代にどれだけのキャッシュフローを作っていけるか、どれだけ貯めていくことができるかが大事ですね。

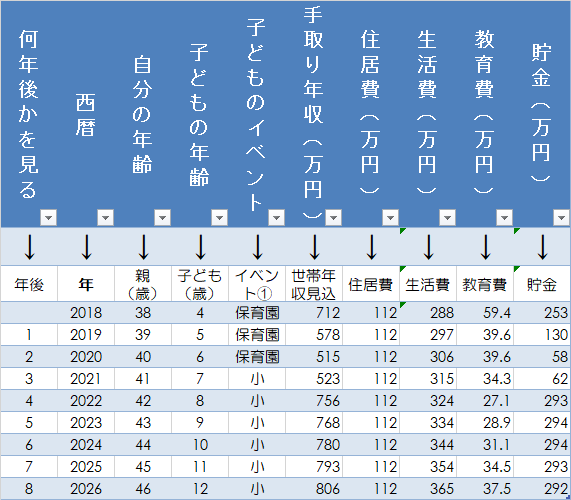

ライフプランのイメージでは、自分の年齢と収入予測などを入れると、具体的にイメージしやすいです。

子どもがいれば、子どもの年齢も入れると具体的なイベントも想像しやすいですね。

こうしたライフプランを作成しておくと、自分たちの環境をイメージしやすいので、必ず作っておきたいところ。

また、定期的に見返すことも大事です。

漠然と不安を持つのではなく、具体的な数字で見ていくことで、

なんだ!大丈夫じゃん!

と、自分が過度な不安を持っていたということに

気付けたりします。

その逆もしかりで、もっとがんばらないと!ということにも気づけます。

参考 貯金をするために誰でも簡単にできる!Excelで作るライフプランの作り方【Excelダウンロードファイル付き】

住居費のコントロール

家計支出のなかで、もっともウェートを占めるのが住居費です。

一方で、もっともコントロールできるのも住居費です。

食費や外食費などは月によって変動しますが、住居費は基本的に毎月一緒ですね。

このため、住居費に過度にお金をかけないということで、適正な支出になっていきます。

具体的には、可処分所得(手取り)の25%以内というのが、貯金もしていける水準だと経験則で感じています。

年収が高い場合は、この限りではありませんが、平均的な年収であれば、25%という数字は守りたいラインです。

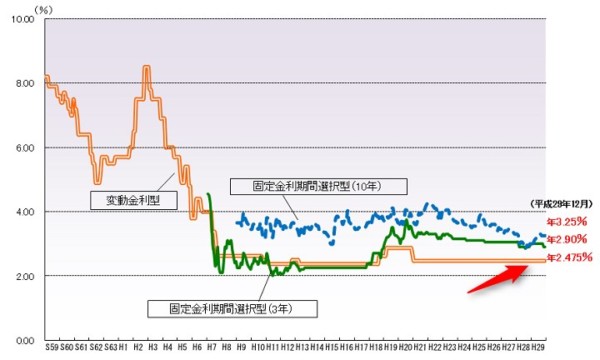

これからマイホームを買うのであれば、今の低金利を活かすためにも、35年借りるのであれば、フラット35の活用もいいでしょう。

ARUHI が金利優遇制度もあり、検討に入れておくべきです。

出典:住宅金融支援機構

20年程度の借入であれば、返済期間が短いので、変動金利がいいでしょう。

住信SBIネット銀行 ネット専用住宅ローンすでに借りている方であれば、借り換えの場合、さらに金利が0.41%となり、下がります。

老後の住居費を小さくする準備

我が家もマンション購入をしていますが、購入時にここまで考えていたわけではありません。

いわば後付け理論というわけですが、収入が先細る老後をイメージすると、”住居費を小さくする”準備は大事だと考えます。

一生賃貸で住むという場合には、家賃を支払いし続けるだけの収入源あるいは金融資産が必要です。

持ち家の場合、住居ローン完済を前提として、住居費を圧縮することができます。

固定資産税や修繕費程度で済むわけです。

戸建てであれば、毎月のキャッシュアウトは基本ないので、それこそ住居費をグッと小さくすることができます(修繕費の積立は必要ですが、マンションのように強制的ではありませんね)。

マンションであれば、物件にもよりますが、月15,000~30,000円ほどの管理費と修繕積立金です。

修繕積立金は、㎡あたり200円程度で見ておきます(参考 マンションの修繕積立金に関するガイドライン – 国土交通省)。

70㎡であれば、14,000円ほどになります。

月3万円ほどの負担で住み慣れたまちに住み続けることができるわけですね。

住宅ローンを利用することを考えれば、40代はギリギリの年齢と言えます。

将来の住居費圧縮のために、住宅ローンを利用するというのは悪くない選択肢だと思っています(我が家は老後に賃料を払い続ける自信がありません)。

参考 マイホーム購入のメリット・デメリット。老後は圧倒的に賃貸より、持ち家有利

複利の力を活かすには40代には始めるべき資産運用

現金収入が多ければ多いほど、余裕が出てきます。

40代になれば、個人型確定拠出年金iDeCoの利用をしておきたいところです。

掛け金の税控除で現役時代は手取りアップになります。

また、運用益が非課税なので、複利の力を活かせることができます。

逆に、60歳まで引き出せませんが、20年間しかないことを考えると、積立を始めておきたいですね。

積立投資を長く続けることで、元本割れリスクを軽減され、複利運用での運用が可能になることが過去の相場で分かっています。

出典:金融庁

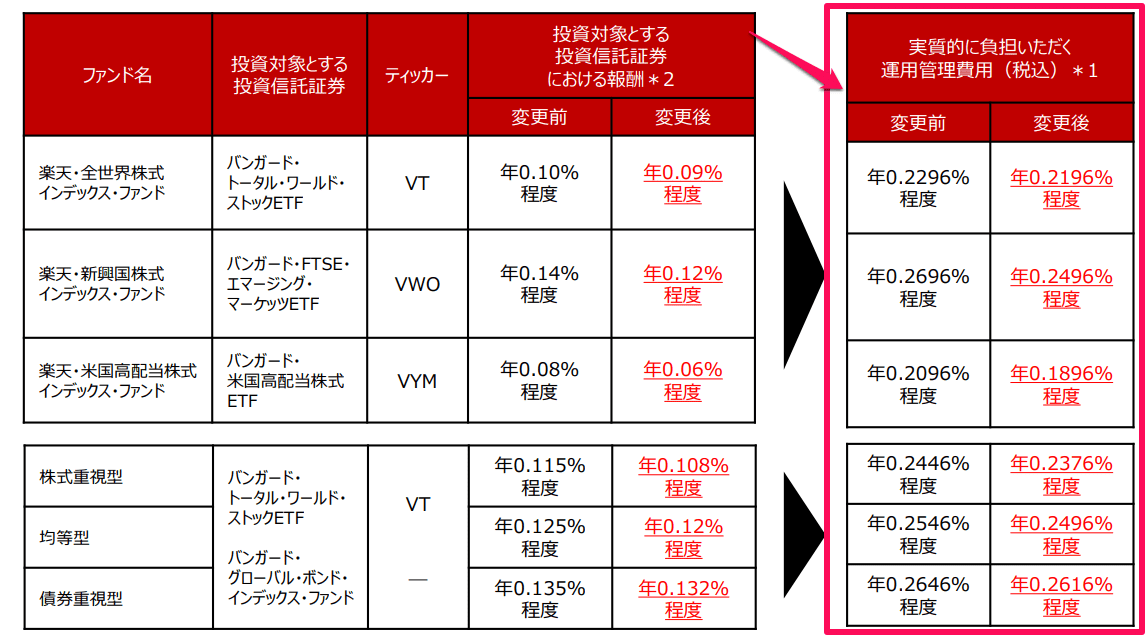

iDeCoでは、楽天証券(iDeCo)を利用しています。

信託報酬の安いローコストのバンガード社のインデックスファンドに積立できるので、20年間のんびりと積み増していきます。

本家のバンガードのコストが下がれば、楽天バンガードも信託報酬を下げており、良いファンドだと感じますね。

出典:楽天バンガードファンド

さらにローコストで運用することができるようになっています。

また、年間の収入アップになる収入源を作ることも大事です。

やっぱり、安定した収入源があると選択肢は増えますからね。

40代はこのキャッシュフローを作る最後の準備期間と位置づけ、果敢に攻めていきたい。

40代からのライフプランを考えよう

定年までの20年という時間を考えると、

- 住宅ローンの検討(老後の住居費圧縮)

- 資産運用の検討(特にiDeCoの活用)

をしておくことが大切です。

あなたも、50代、60代を見据えて、40代のライフプランを考えてみましょう。

簡単なライフプラン表を作ることで、自分たちの強みや弱みが見えてきます。

5分もあればExcelで作ることができるので、イメージしていくのに作成してみましょう。

フラット35なら、 ARUHI(アルヒ) は、フラット35ナンバーワンの取り扱い件数ですので、借換え先の選択肢として考えてみましょう。

アルヒ・フラット35の詳細はこちらiDeCoは、 楽天証券(iDeCo) が投資できる商品、年金受取時の選択の豊富さなどメリットがあります。

コメント