出産年齢が上がると、子どもが成人するころには定年に近くなってしまいますね。

我が家も例外ではなく、子どもを授かったのが遅かったので、定年間際で子どもが成人します。また、2人目となると今からですので、仮定ですが成人するころには、ほぼ定年という状態です。

これを意味するのは、「老後資金」を貯める期間がないということです。もう、全然老後資金とか想像できないけど、確実に毎年年齢は重ねているもよう・・。

2人目が生まれるかどうかは神のみぞ知ることですが、老後資金のことを言うと、

「それは仕方がないね。」

の一言でした。

むむむ。それは仕方がないことなのか。死ぬ間際まで不安なく人生を楽しみたいぞ。

老後資金と教育費の貯金はかぶってくる

30代半ば以降で出産すると、どうしても子どもの貯金と老後資金の貯金の時期が重なってしまいます。

60歳定年と仮定すると、

35歳で子どもを産んだ場合は、

53歳~57歳が子どもの教育費がもっともかかるピークの時期です。大学に行くときですね。

37歳で産んだときには、55歳~59歳のときが教育費のピーク。子どもが1人とは限らないので、ダブルでかかることもあります。

文部科学省の調査によると、大学4年間の学費は500万円~800万円ほどかかることになります。

| 項目 | 国公立大学費用 | 私立大学/文系費用 | 私立大学/理系費用 |

|---|---|---|---|

| 4年間 | 4年間約 518万円 | 4年間約 690万円 | 4年間約 812万円 |

| 入学費用 | 796,000 | 940,000 | 1,033,000 |

| 在学費用 | 4,388,000 | 5,968,000 | 7,092,000 |

| 費用合計 | 5,184,000 | 6,908,000 | 8,125,000 |

| 在学費用(月額) | 91,417 | 124,333 | 147,750 |

(出所:文部科学省「学習基本調査」(平成26年)より作成)

大学入学時に、入学のためのお金に100万円以上かかりますね。

月額にするとかなりの負担であることが分かります。もちろん、貯金で対応ということが大前提でしょう。

Pickup! 子どもの教育費300万円達成!3歳を待たずに貯めることができたワケ

たった3年間で貯める老後資金

35歳で産んだ場合は、58歳~60歳のたったの3年間しか老後資金を全力で貯めることができる時期がないんです。

老後資金は3000万円とも言われますので、圧倒的に時間が足りませんね。

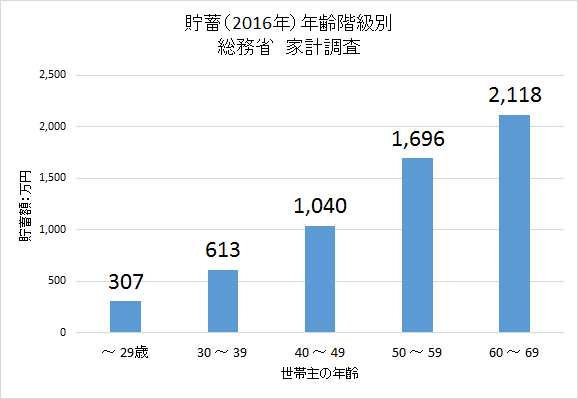

実際どのくらい貯金をしているの?と気になったので調べてみると、

総務省が実施する家計調査では、勤労者世帯の50代の貯金額は1,696万円となっていました。結構貯まっているんですね。

資料:総務省「家計調査」(貯蓄・負債)編 2016年より作成

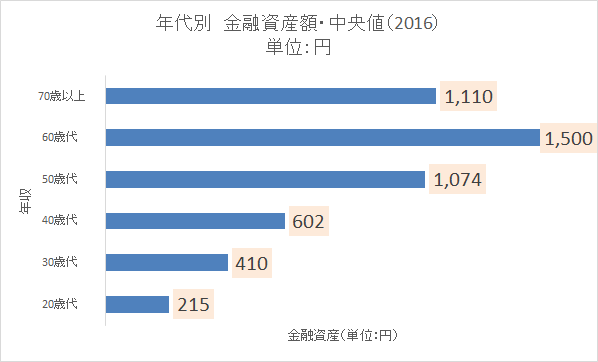

別の調査では50代の貯金は1,074万円。

資料: 金融広報中央委員会2016(H28) 年齢別貯金 より作成

どちらも60代になるとグンと貯金が増えているので、退職金が入っていることで急にグンと増えているのだと思います。

我が家のように圧倒的に老後資金の貯め時間が足りていない家庭では、もっと貯めておきたいところです。大部分は、大学費用で出て行ってしまう可能性があるからですね。

今も楽しんじゃうぞ!楽ちん貯金

老後資金を貯める時間がない!

「それは仕方がないね」のママの一言。

その一言の裏側にあるのは、それでも自分たちの老後資金の時間を費やしてでも、子どもを育てたいという思いがあるからです。

子育てをしてまだ3年ほどですが、この3年間は私たち夫婦にとってもっとも楽しく!ときにはイライラするw濃密な時間です。

今までは目の前のことで目いっぱいでした。

時間も気力もすべて使っていましたが、子どもも自分でできることが増え、しっかりと話せるようになってからは、少しずつ2人目のことを考えることができるようになってきました。

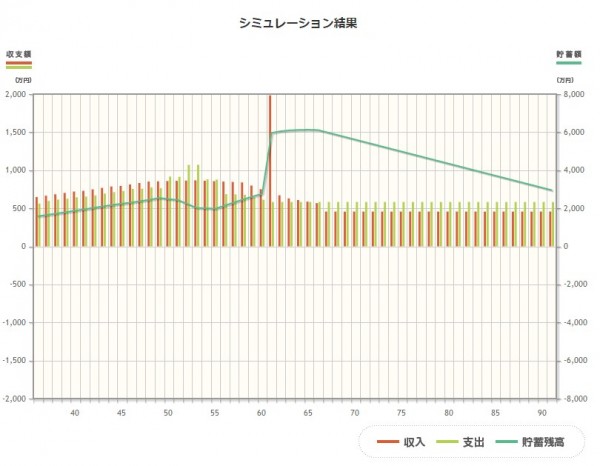

具体的なライフプランシミュレーションも実施しました。

Pickup! 共働き子ども2人のライフプラン。絶対貯めるぞ!必要な60歳3000万円

お金の不安は吹っ飛ばせる

お金の不安は吹っ飛ばせます。

精いっぱい働いて、子どもを育てていけば、お金の不安は解消される。そう信じて、我が家は「今を楽しむ」ことも忘れず、毎月少額でも貯金を続けています。

老後資金が貯まらない!?

貯める時間もない!?

おおおーーーそれがどうした!という感じですよ。

絶対、教育費もちゃんと貯めて、老後も楽しめるお金を創り出してみせます。

個人型DCも始めちゃいます。ちょっとでも節税できてお金を生み出すことには、チャレンジしていきます。

Pickup! 30代の個人型確定拠出年金(iDeCo)するべき?節税額100万円以上

投資のチカラも借りて貯めていく!

毎月積立をつづけている「セゾン資産形成の達人ファンド」や「ひふみ投信」にお金を投じて、投資のチカラも借ります。

複利で運用していけば、でこぼこでもお金は増えていきます。時には、向かい風が吹くこともあるでしょう。

それでも、信じて投資を続けていく気持ちは変わることはありません。

迷うなら動こう

あとで「あのとき生んでおけば良かった」という後悔は、絶対に取り戻せない大きなことです。

お金はあとから取り戻すことはできますが、子どもとの時間や成長はあとで「やっておくわ」はできませんからね。

今の時間をめちゃめちゃ楽しみながら、子育てにも、お金の積み立ても同時並行で楽しんでやっていきたい。

「定年時に子どもが成人だと老後資金が不安・・・」と思って何も行動しないとあとで後悔すると思うんです。

人生は一度きりです。

目いっぱいやってこそ振り返った時に「笑み」がこぼれるんじゃないでしょうか。

さ、我が家にはまた小さいかもしれませんが壁も現れてきます。人生は何が起こるか分かりません。

でも、手を合わせていけば、乗り越えるばかりだと信じていきますぞー!

ではでは。

コメント