どのくらい借金ってありますか?

日本では「借金=悪」という感じですが、借金にも良い借金と悪い借金というのがあると考えています。

その中身は、今日は置いておいて、どのくらい周りは借金しているのだろうか?

総務省が毎年発表している家計調査(2019)の最新が出ていましたので、見てみました。

あなたの借金より多いですか?

どのくらいの借金をしているものか

それでは見てみましょう。

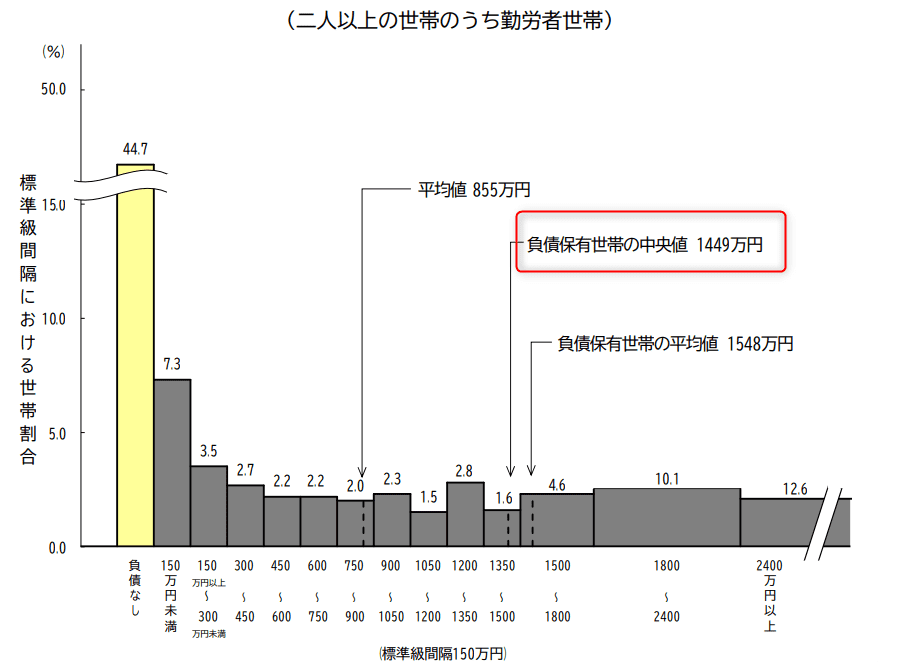

二人以上の世帯のうち、勤労者世帯のデータです。

負債金額は1449万円!!

負債保有世帯の中央値は1449万円となっていました。

平均値は高い人や極端に低い人に引っ張られますので、中央値が実態に近いと言われます。

負債のない世帯は44%もあるのね。

統計 総務省 家計調査 貯蓄・負債編 負債 2019より

我が家の負債(住宅ローン)は2000万円くらい・・・・(中央値超えだわ)

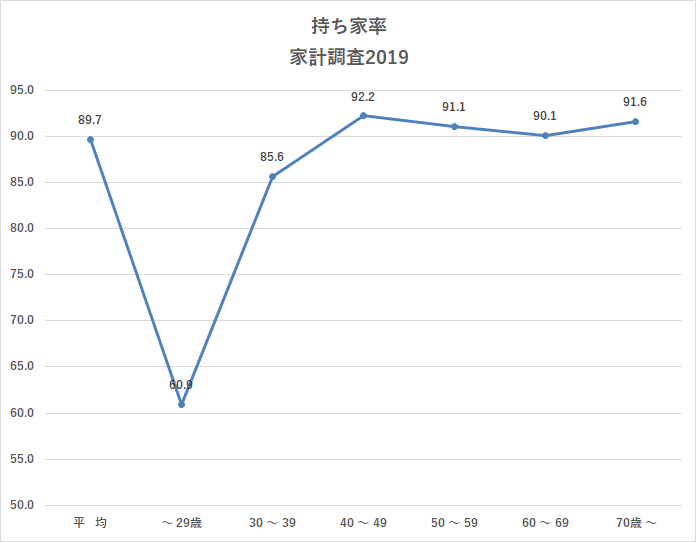

負債が多いのは住宅ローン

家計調査のなかで、「持ち家率」がありますので、見てみると、

持ち家率めちゃくちゃ高い!

30代にもなると、8割以上が持ち家となっていますね。

つまり、この負債は住宅ローンというわけです。

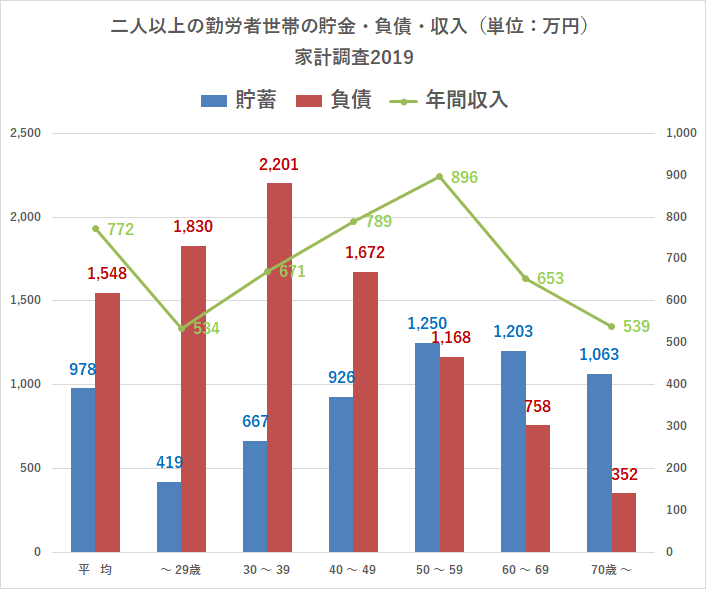

年代別に見てみよう

年代別にも見てみます。

30代では、負債が2201万円と断トツに高いですね。

持ち家を買う人が多いからというのが要因だと思いますが、我が家とほぼ同じだわ。

その後は負債も順調に減っていますが、

50代までは、

負債>貯金

という状態ですね。物件価値が考慮されていませんが、住宅ローンがいかに大きな負債かが分かります。

ただ、収入倍率で見ると、3~4倍程度です。

借入金利など中身は分かりませんが、それほど大きな負債とはなっていませんね。

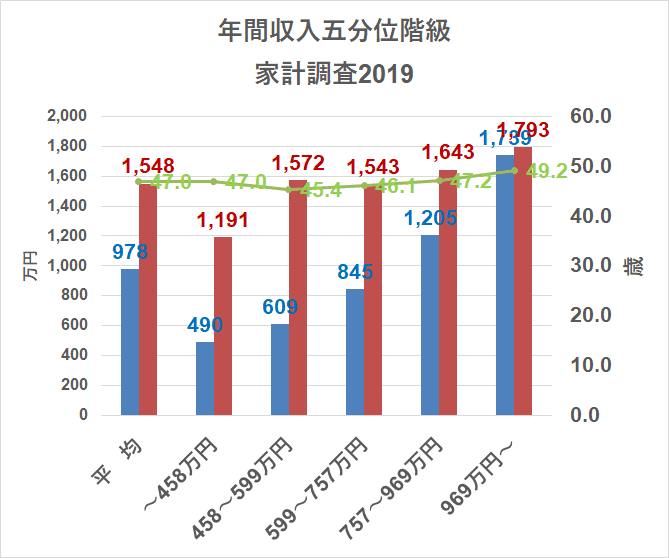

年収別に見る

今度は収入別にも見ておきます。

世帯主の平均年齢が47歳と高くなっています。

50手前の世帯群では、どの収入ランクでも、

負債>貯金

となっていますね。

収入が多いほどに貯金も多いわけですが、家計調査で見るとそれほど負担の大きな負債を抱えているわけではなさそうです。

収入が1000万円近くになると、貯金も1700万円台とかなり高額となっていますね。すごいです。

負債のまとめ

負債について、まとめてみます。

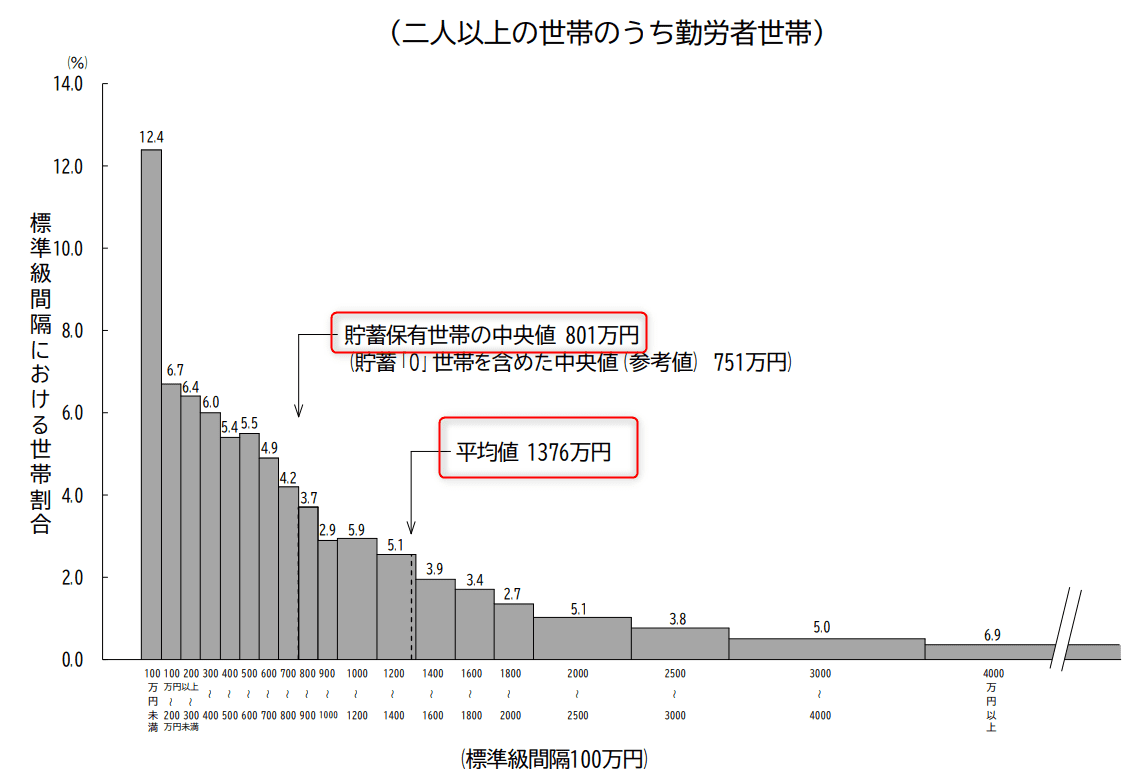

貯金はいくらくらいあるのか

では、貯金の平均値や中央値も見ておきます。

先ほども貯金は出てきましたが、全体としては、

- 平均値 1376万円

- 中央値 801万円

となっています。

1000万円を超えていたら、かなりすごい世帯と言えますね。

統計 総務省 家計調査 貯蓄・負債編 2019より

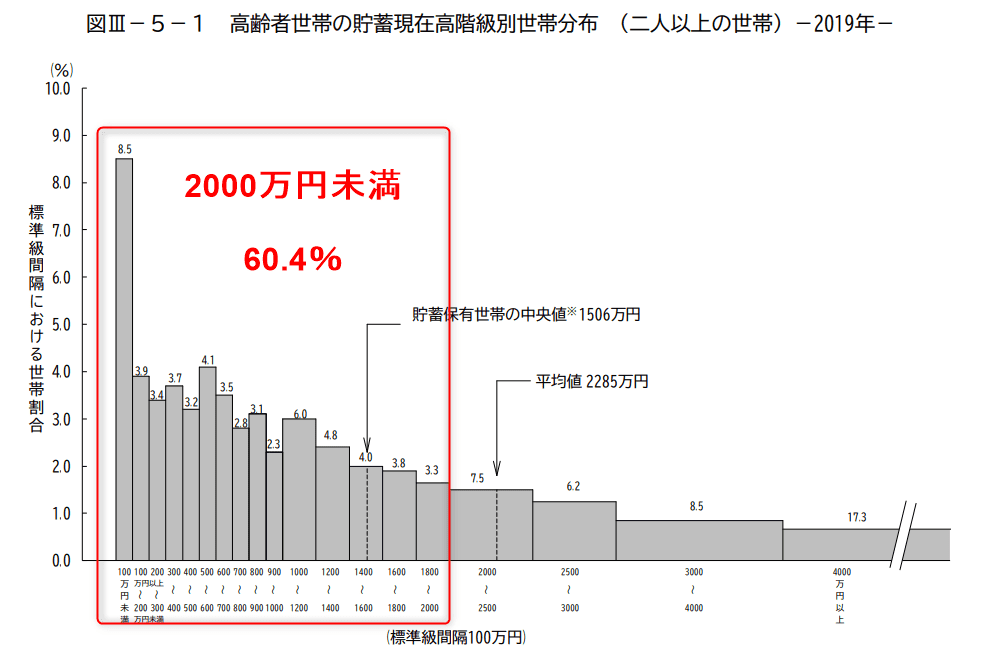

悲報!老後2000万円問題で見ると・・・

家計の収入状況、資産状況によって変わるので一律に言えることではありませんが(一応前置き)、

話題となった「老後2000万円問題」。

高齢者世帯の平均貯金 2285万円

余裕じゃん

高齢者世帯の貯金中央値 1506万円

あれ、なんか・・・・

高齢者世帯の貯金2000万円未満の割合 60.4%

・・・・・

統計 総務省 家計調査 貯蓄・負債編 高齢者貯金 2019より

多くの世帯にとって、2000万円を保有していない状況であり、100万円未満の世帯が8.5%もいます。

有価証券の割合はわずか10%程度

高齢者世帯ではなく、二人以上世帯の勤労者世帯のデータですが、

金融資産のうち有価証券の割合は10%程度です。

統計 総務省 家計調査 貯蓄・負債編 金融資産 2019より

労働収入による金融資産の積み上げくらいしかしておらず、今のように株価の上昇の恩恵も減ったくれもない状態です。

一方で、高齢者世帯の6割は2000万円を持っていません。

負債を超える資産を作るには資産運用は必須

労働収入からの金融資産の積み上げは、相当高い労働収入とその継続性がなければ、金融資産の積み上げは非常に難しいものです。

金融資産の一部は資産運用に振り向け、長い目を見て複利の力を活用すべきですね。

最後は話がずれましたが、借金の多くは住宅ローンです。

最初に言った「良い借金」「悪い借金」は私は次のように考えています。

悪い借金はすべてダメです。例外なしと考えます。

ローンは多くありますよね。車のローン、教育ローン・・・・

以上、どのくらい負債を抱えているか?という話でした。

ではでは。

コメント