今年は、「老後2000万円問題」などお金のことが話題となりますが、2000万円ってホントに貯められるの?という思いの方も多いのではないでしょうか。

ある意味、お金に関する不安を改めて巻き起こし、行動を起こす人が増えているようなので、「老後2000万円問題」は良かったのかなとも思います。

将来のお金の不安は消えないものですが、どのくらい実際はお金を貯めているのか気になりませんか?

総務省が実施している家計調査という調査があり、いくら貯めているのかを調査しています。

みんなはいくら貯めている?

実際にいくら貯めているのかを見てみましょう。

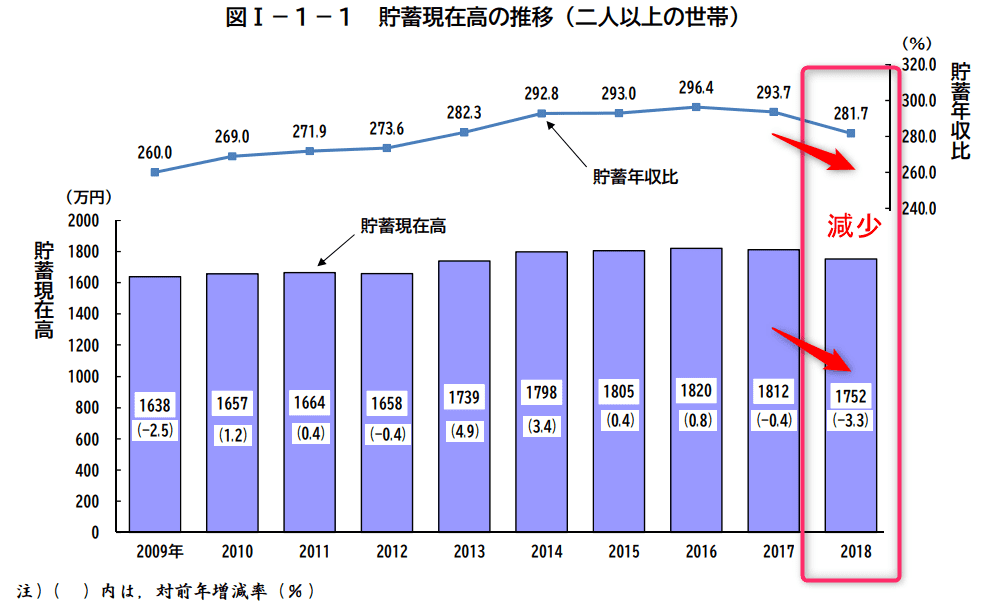

貯金は1752万円

えっ?ウソやろ?

というくらい大きな金額ですが、二人以上の世帯の平均貯蓄は1752万円となっています。

家計調査(2018年)より

気になるのは、アベノミクス以降、右肩上がりで増えていた貯蓄が減少に転じており、貯金の取り崩しが始まっているのかもしれません。

このあたりは、人口動向などと組み合わせると面白いかも。

2025年には団塊の世代が後期高齢者になるので、貯蓄の取り崩しスピードが早まるかもしれません。

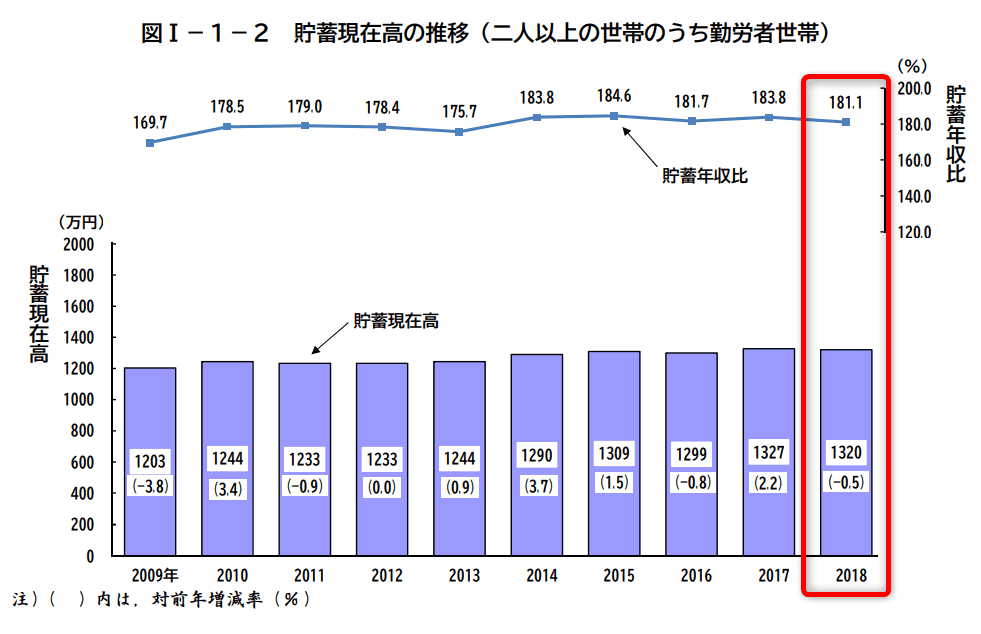

勤労者世帯は1320万円

高齢者は退職金などが手に入ることで、大きな貯蓄ができています。

一方、勤労者世帯で見てみると、平均貯蓄高は1320万円となっていますね。

家計調査(2018年)より

こちらもやや微減となっています。

- 二人以上の世帯 平均貯蓄1752万円(アベノミクス始まって以来、前年比減少)

- 勤労者世帯 平均貯蓄1320万円(アベノミクス始まって以来、前年比減少)

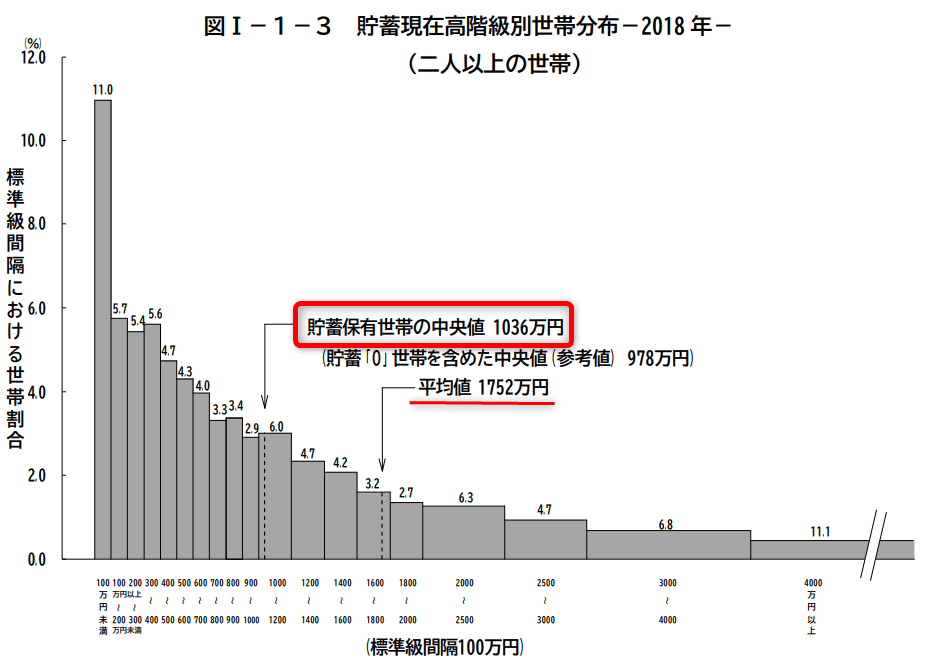

2人以上の世帯 貯蓄中央値1036万円

平均貯蓄の場合は、すんごいお金持ちのところに調査が入った場合は、それに引っ張られる傾向にあります。

このため、中央値のほうがより実態を表しているといわれています。

家計調査(2018年)より

中央値で見ると、1036万円となっており、ずいぶんと下がりましたね。

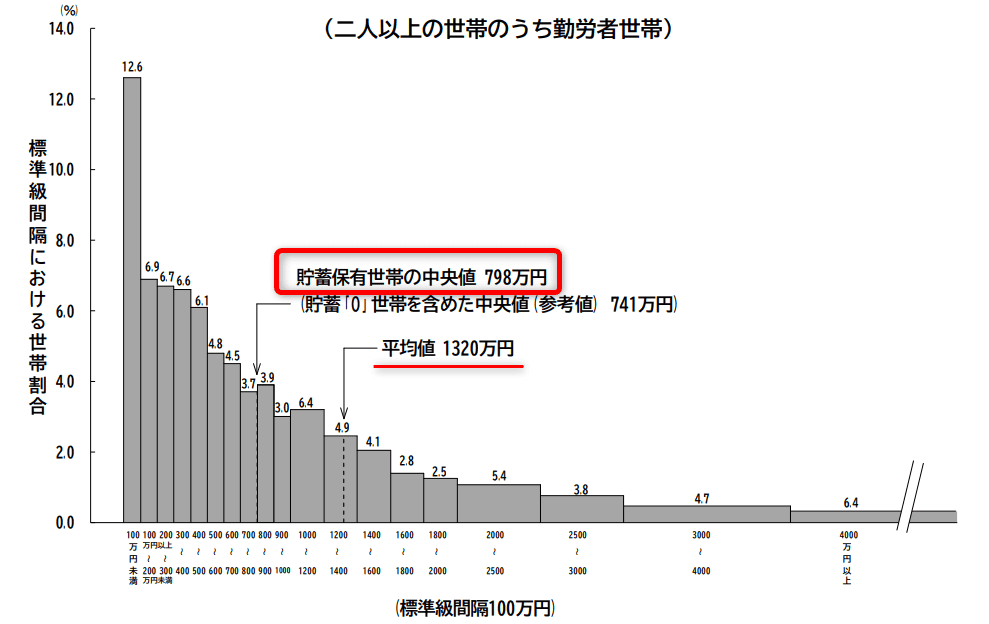

2人以上の勤労者世帯 貯蓄中央値798万円

勤労者世帯で見てみると、798万円となっています。

家計調査(2018年)より

私たちのように、働いている世代だけで見ると、大体800万円くらいは貯金を持っているということが分かりますね。

- 二人以上の世帯 中央値 貯蓄1036万円

- 勤労者世帯 中央値 貯蓄798万円

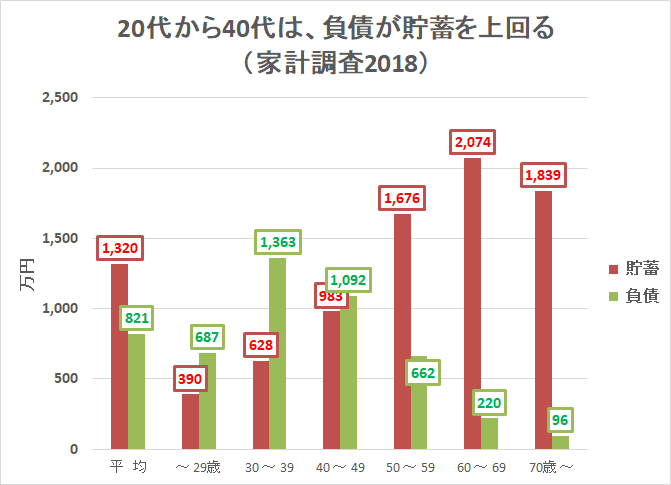

2人以上の勤労者世帯の負債 1356万円/中央値

貯蓄だけでなく、負債も気になりますね。

私も多額の住宅ローンを抱えており、大きな負担となっています(家は買ってよかったですが)。

負債を持つ保有世帯の中央値で見ると、1356万円の負債を抱えています。

家計調査(2018年)より

- 勤労者世帯 中央値 貯蓄798万円

- 勤労者世帯 中央値 負債1356万円

貯蓄の約2倍の負債を抱えていることが分かりますね。

家計調査なので、都市部や田舎も関係なくの結果です。

都市部に限れば、近年の住宅価格の高騰を考えると、負債はもっと多いのではないでしょうか。

20代~40代は負債のほうが大きい

持ち家の価格を加味しない場合ですが(バランスシートで言う資産に計上しない)、

20代から40代については、

負債 > 貯蓄

の状態で、言わゆる債務超過の状態です。

持ち家の価格を反映すれば景色は変わってくるでしょう。

家計調査(2018年)より作成

50代以降になると住宅ローンの負担が小さくなっているのか、貯蓄が負債を大きく上回るようになっていますね。

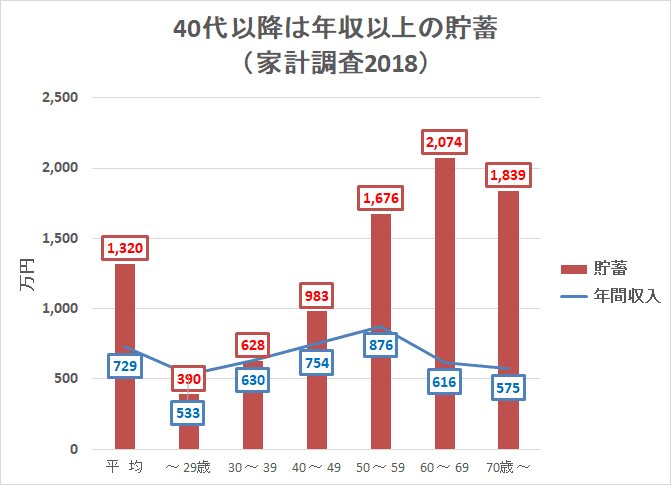

年代別の貯蓄状況を見てみると、

20代を除けば、年収以上に貯蓄があることが分かります。

家計調査(2018年)より作成

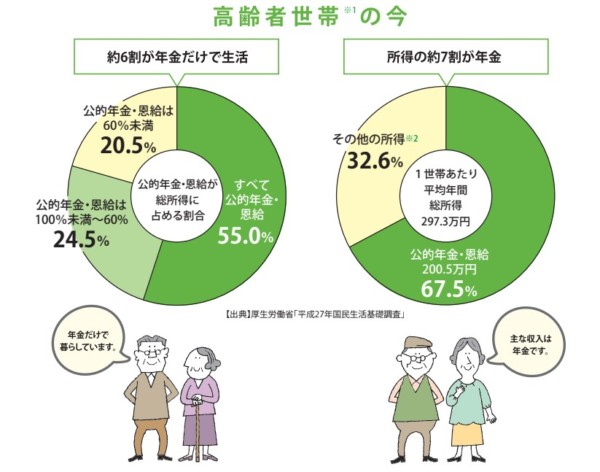

70歳以上で年間収入575万円ってホントかよ!って思いますが、実態はもっともっと少ないのではないでしょうか。

だって、高齢者世帯の約6割は年金収入だけで暮らしていますし、その年金収入は年間300万円にも満たないのですから。

出典:厚生労働省「知っておきたい年金のはなし

2017年8月1日」

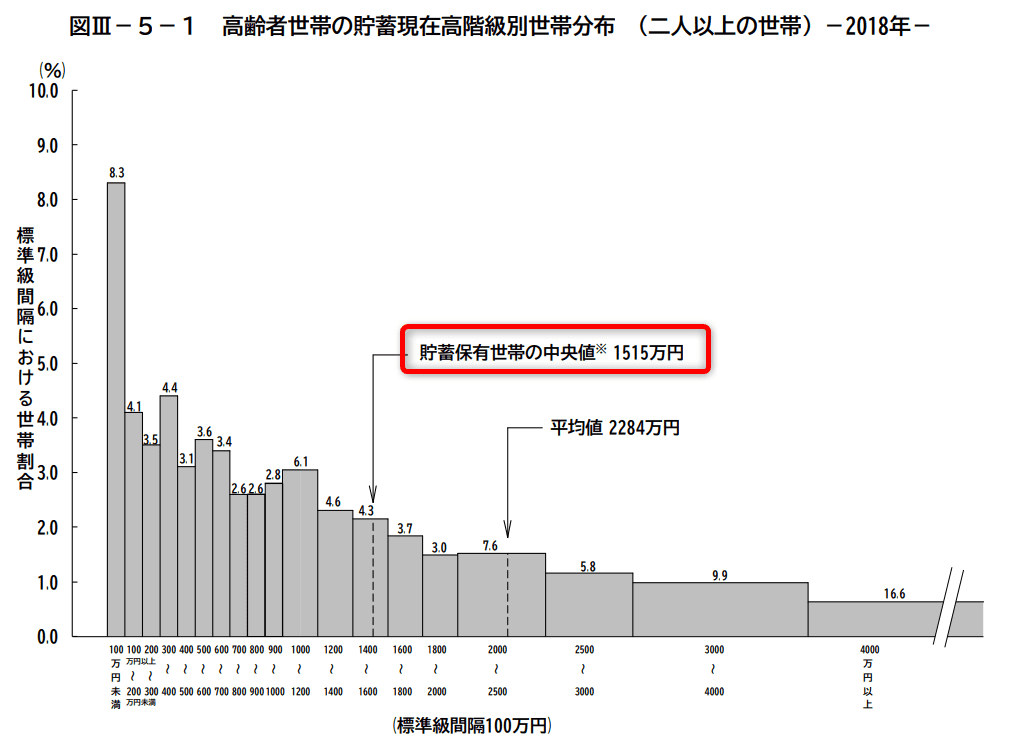

高齢者世帯の貯蓄中央値 1515万円

老後の2000万円不足問題のこともあり、気になる高齢者世帯の貯蓄も見ておきましょう。

家計調査(2018年)より

中央値は1515万円

となっていますね。

2000万円というのは、あらゆる世代が必要な金額ではありませんが、

単純に見ると、

現状では不足している

ことが分かりました。

繰り返しになりますが、2000万円不足問題は、家庭によるので鵜呑みにする必要は全くありません。

自分たちの生活のシミュレーションをしたうえで、いくら貯めていく必要があるのかを把握することが大切です。

高齢者世帯は貯蓄の取り崩しが顕著に

高齢者世帯も貯蓄取り崩しのステージに入っているように思います。

ここにきて消費税増税ですから、さらに貯蓄取り崩しスピードが上がるかもしれません。

2430万円(2015)⇒2363万円(2016)⇒2348万円(2017)⇒2280万円(2018)と年々減少していますね。

特に、定期預金を解約している様子が伺えます。

家計調査(2018年)より

お金はどうやって貯めていくべきか

家計調査2018年の結果をまとめておきましょう。

- 二人以上の世帯 中央値 貯蓄1036万円

- 勤労者世帯 中央値 貯蓄798万円

- 高齢者世帯 中央値 貯蓄1515万円

貯蓄高が減少に転じている点、高齢者世帯は毎年減っている点は、やや気になる数字です。

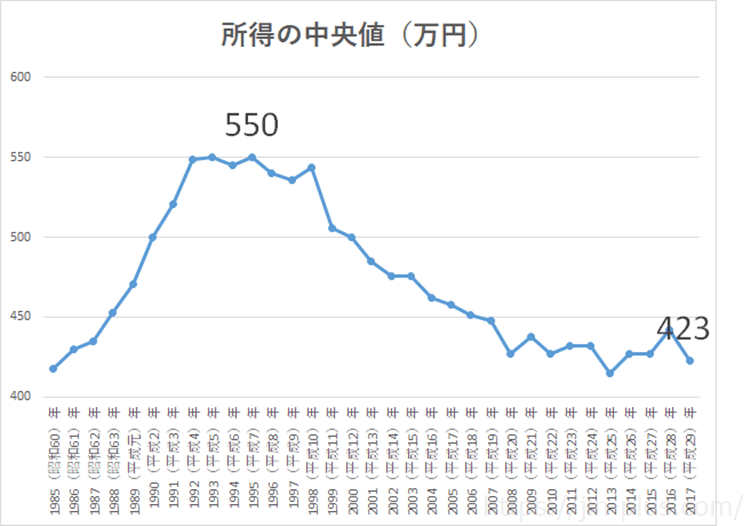

日本人の所得は、平成7年頃をピークに減少が止まらず、貧乏になっています。

H30国民生活基礎調査 所得の中央値

加えて、増税、社会保険料アップなどで可処分所得の減少は止まりません。

一方で、

- 副業しやすい環境の醸成

- 投資が身近になってきつつある

- 低金利でお金が借りやすい(不動産投資など)

なと、環境面では良くなっていると思います。

嘆くばかりでは、お金は増えませんので、収入源の多角化と支出の最適化が必須の時代となりつつあります。

まずは、自分にできることから始めてみることが大切だと感じます。

簡単なところでは、

- ふるさとチョイスなどでできるふるさと納税の利用

- キャッシュレス決済の利用

- 楽天経済圏などポイント利用

などで支出を小さくしていくことができます。

できることから始めて、お金を貯めつつ、お金を使いたいときに使える環境を作っていきたいものですね。

ではでは。

コメント