ふとたまに共働きでいることが恐くなることがあるんです。

変な話ですよね。

我が家は、共働き家庭なので、当然のように夫婦の収入で生計をたてています。夫婦どちらかが仕事をしなければ、生活が成り立たなくなる弱っちい家計です。

女性が仕事を離れるタイミングは、一般的に「結婚」「出産」のときだと思います。

なぜ、恐くなるか。

お金のことなのか。

ちょっと考えてみたい。

共働き前提でもいいけど、崩れた時のことも考えよう

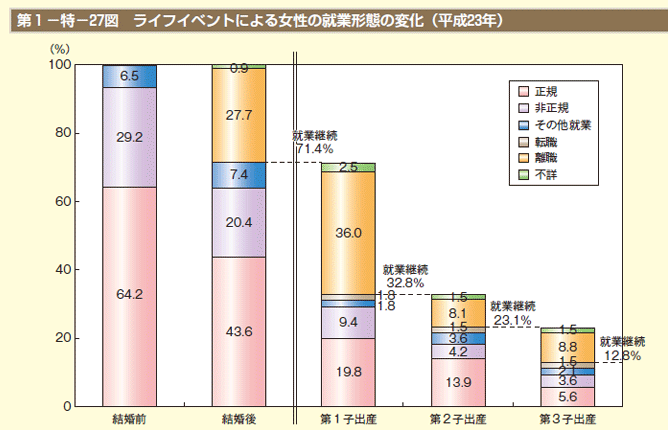

ちょっと古い統計データですが、共働きが崩れてしまう率です。

◎結婚したときの就業を継続している率 71.4%

◎第1子出産のとき 32.8%(▲38.6%)

◎第2子出産のとき 23.1%(▲9.7%)

◎第3子出産のとき 12.8%(▲10.3%)

資料:内閣府男女共同参画局「男女共同参画白書」(平成25年)

ライフイベントのときに、継続するのが難しくなる・・。

私たちも何度か転職をしたクチなので、結婚をしたときにはちょっとした不安もありました。

一般的な家計の場合、共働きのほうが収入も増えますし、貯金もしやすいですね。ダブルインカムなので、当然と言えば当然です。

貯金のスピードも違います。

最初は片働き前提だった

私は専業主婦家庭で育ったので、父親が働いて母親が家にいるという環境はいわば当たり前のような状態でした。

結婚した当初は、片働き前提の家計を組んでいました。つまり、片方の収入はすべて貯金するという状態です。

でも、途中からしんどくなってくるんですよね。

キュウキュウだったんです。

ギッチギチのギチギチ。そうでもしないと、一人の収入で生活していくというのは困難でした。長くは続かなかったのです。

気付けば、共働き前提での家計に変わっていました。

いま、組んでいる住宅ローンも借りているのは夫名義のみですが、返済は共働き前提です。

全ての生活が、共働きを前提としているんです。

共働きが崩れたときにどうなるか

共働きが崩れたときのことを考えていますでしょうか。

私は、あまり深く考えていません。

なので、ふとたまに、仕事を辞めたときはどうなるんだろう?と考えてしまうことがあるんです。具体的に考えていないから、不安もあるのかもしれません。

共働きが崩れたときには、生活レベルをダウンさせることしかありませんよね。

いわゆる、身の丈に合った生活をしましょうってのが基本なので、そうなるわけです。

でも、実際できるか?

と言われると、やっぱりしんどい部分はあるんだと思います。すぐに引っ越しできるわけでもなければ、生活習慣を変えることができるわけでもありません。

生活レベルを下げるのって、ホントにギリギリにならないと難しいんだと思います。途中まではなんとかなるだろうという気持ちも働くでしょうしね。

お金がお金を生む仕組みづくりをちょっとずつ進める

もし、仮に共働き家計が崩れたとき。

我が家で言えば、手取り金額を見てみると、

夫 月25万円

妻 月15万円

月40万円

の収入ですが、生活レベルとしては月30万円~35万円です。

生活を維持しようと考えた場合には、月5万円の副収入があれば、共働き家計が崩れたとしても、共働き生活レベルは維持できる計算です。

細かく見ると、貯金ができなかったり、ボーナスがまるまる損失となるわけなので、月5万円では足りないわけですが、まずは月5万円というのは一つ目安になるわけです。

例えば、株式投資で配当で月5万円を実現しようと思うと、

2000万円×3%利回り=年60万円(月5万円相当)

2000万円必要っす。

結構ハードル高いですね。

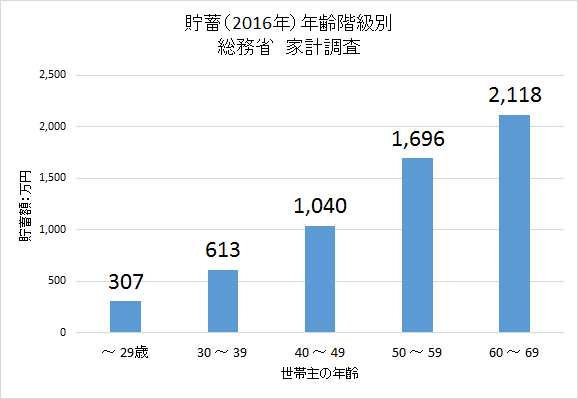

資料:総務省「家計調査」(貯蓄・負債)編 2016年より作成

30代の平均貯金額は1000万円に満たしていないのが現状です。

共働きを維持することを考えよう

まずは月5万円の副収入を・・・・と考えるよりも、共働きをいかに維持していくかということを考えるほうがはるかに収入の安定性は高いと思います。

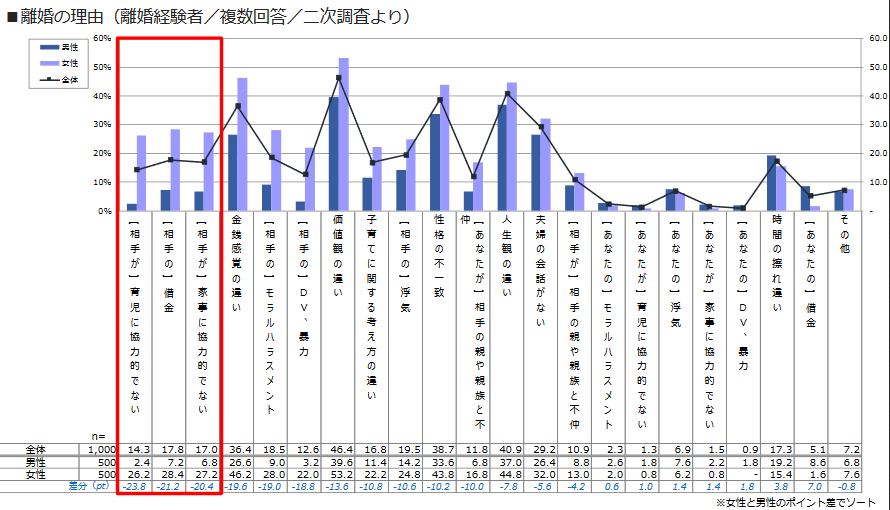

リクルートが実施した「離婚に関する調査」によると、次の2項目が男女差が激しい離婚理由です。

育児・家事に協力的でない

借金がある

赤枠のすぐ隣の「金銭感覚の違い」も大きな要因となっていますね。

資料:離婚に関する調査2016 リクルート

家事や育児は、母親の仕事ではありません。私の父は、全く家事も育児もしない人でしたが、父親が家事や育児をするメリットはとてつもなく大きいですね。

離婚事由がなくなるというのも大きいですが、なにより「家族」という共同体をうまく進めていくためにも大切なことだと思います。

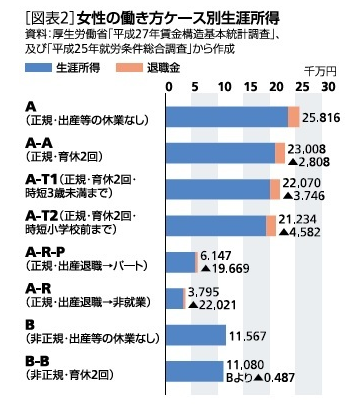

生涯賃金2億円近い差も!?

ニッセイ基礎研究の研究結果によると、女性がフルタイム・育休2回をとったとしても生涯賃金は2.3億円にもなるようです。

出産退職によって、専業主婦になった場合は、3,800万円と2億円も差がでることになります。

資料:ニッセイ基礎研究所

これは極端な例ではありますが、共働きを続けるメリットがとっても大きいことが分かります。

共働きのリスクヘッジ

共働きでいるリスクは、生活費が上がっていることなど、維持するためのお金が上がってしまうことですね。

「もしも」の場合に備えて、自分たちで働く収入を維持する努力に加えて、副収入を作る基盤作りは欠かせないと最近強く思うようになりました。

共働きがずっと続くとは限らないんですからね。

同僚や友人でも、出産や転勤、離婚などで「共働きが維持できなくなった」話を聞くことがあります。

決して、対岸の火事とは思わず、収入が2本あるうちに、やるべきことをきっちりするというのが答えですかね。

共働きが続くために、続けていけるために実践できることってたくさんありますね。

◎夫は家事や育児を積極的に当たり前と思ってする

◎多い収入を活かして積立貯金を継続する

◎貯金の一部は投資に回して、お金が生む仕組みづくりをする

共働きでいるからこそのメリットの裏側には、リスクも隠れています。

そんなリスクは、家庭ごとに違いますので、自分たちにとってのリスクはなにか?をちょっとした機会に考えてみると、普段のお金の使い方も変わってくるのではないでしょうか。

リターンも大きい共働き。これを活かさない手はないですね。

≫ 毎月たった2万円、10年間積み立てるだけで280万円にもなる複利の力を活かせ

資産形成に向けて、まずは、始めてみるのが大事です。

資料請求をしておきましょう。

ではでは。

コメント