20代、30代と過ごしてきてお金の悩みは、毎年のように変わっています。

基本は、「将来の不安」という漠然としたものもありますが、20代と30代の我が家で決定的に違うことは、『子どもが生まれたこと』です。

子どもが生まれたことで、生活環境はガラリと変わり、働く意識、お金に対する意識、取組みなども変わっています。家族環境が変わる影響はかなり大きいですね。

40代までもう少し時間はありますが、40代は子どもが小学生・中学生となるので、またまた大きな変化が出るのは目に見えています。

≫ 共働き子ども2人のライフプラン。絶対貯めるぞ!必要な60歳3000万円

教育費が増え、住宅ローンの返済、老後資金の準備など、いろいろとお金がかかるときでもあります。「あまり貯金できていない・・」って家庭も多いのかもしれません。

もう日々の生活でいっぱいな気持ちもよくわかります。

40代は教育費、生活費、住居費、老後資金の重圧

40代になると、子どもが小学生・中学生になる家庭も多いと思います。

我が家もちょうどそんな感じです。

最近は、子どもを生む年齢が上がっていますしね。

そんな40代は、どれだけ収入があって、貯金を持っているのでしょうか。

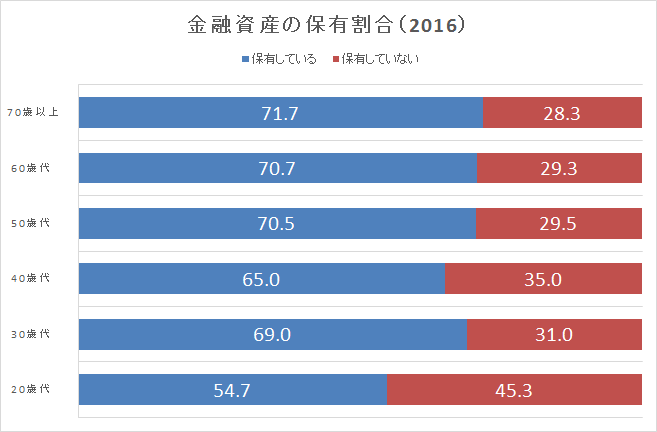

金融資産を持っている人は65%

日本銀行の運営する金融広報中央委員会の調査(家計の金融行動に関する世論調査(平成28年度)」によると、40代で金融資産を保有しているのは、65%となっています。

30代より悪くなっていますね。

出典:金融広報中央委員会2016より作成

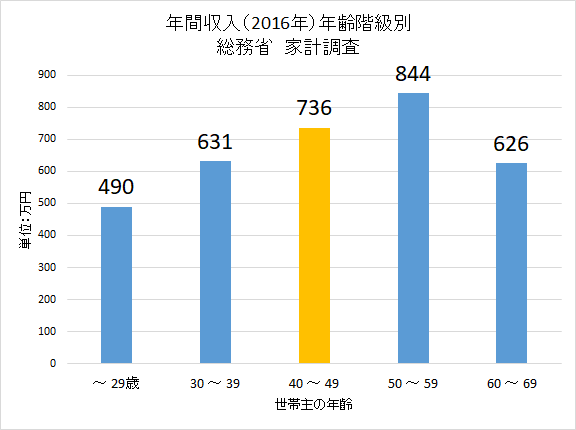

40代の年間収入は736万円

同調査では、年代別の年間収入を見つけれなかったのですが、総務省が実施する「家計調査」によると、世帯の年間収入(税込)は736万円となっていますね。

出典:総務省 家計調査(2016)より作成

仕事の役職も上がる年齢ですし、収入も30代から100万円以上も上がっています。

私自身で行けば、年収700万円に乗るかどうかはかなり微妙です・・。

40代の貯金はどのくらいあるのか?

子どもの教育費で考えると、中学から塾代やクラブ活動、今であればスマホなど学校外出費も出てくるので、家計的には苦しいときですね。

支出はグンと増えても、収入はグンと増えないですしね。グンと増えるのはストレスくらいかもしれませんw

教育費は家計からねん出すべきものです。

教育費がもっとも嵩むときは、大学入学時ですね。

大学入学時に300万円~500万円程度のまとまった金額を用意しておくのが理想的と言えます。大学のお金は上がる可能性もあるので(過去上がり続けている)、もう少し貯めたいところです。

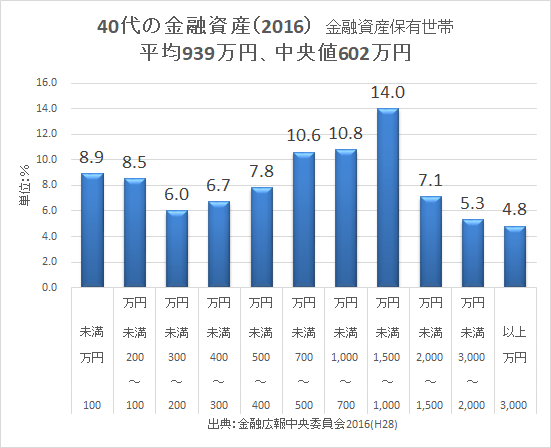

さて、40代(金融資産を保有する二人以上の世帯)の金融資産は1,000万円以上~1,500万円が最多割合(14.0%)となっています。

出典:金融広報中央委員会2016より作成

30代からの積立貯金など、取り組んだ結果でしょう。

ちなみに、平均は939万円、より実態に近いとされる中央値は602万円となっていますね。

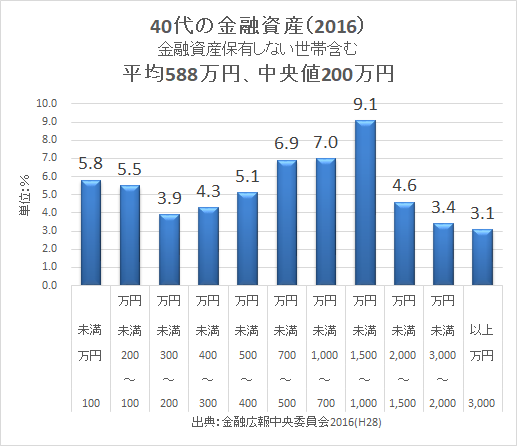

金融資産を保有していない世帯も含めると、次のようになっています。

出典:金融広報中央委員会2016より作成

平均値・中央値ともに下がっています。

まとめると、

40代(金融資産を保有する二人以上の世帯)の金融資産

○金融資産保有世帯 平均は939万円 中央値は602万円

○金融資産保有世帯(保有しない世帯含む) 平均は588万円 中央値は200万円

お金のかかるそのときにでも、貯めている人はしっかりと貯めているってことでしょう。

我が家も子どもが生まれてから、急速に貯金率が下がってしまいました・・・。

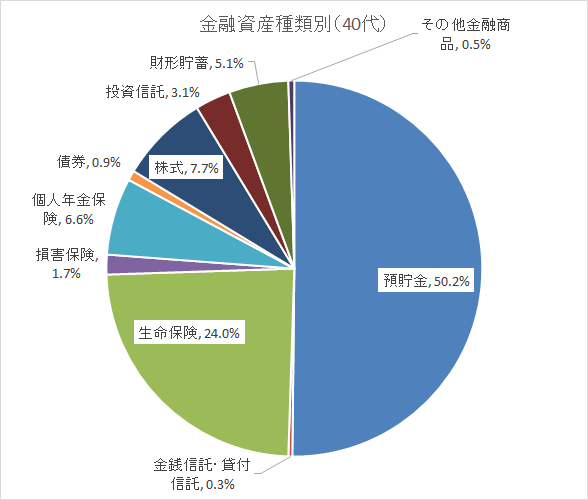

金融資産はどんな種類?(貯金・投資など)

金融資産で、どういうものが多いのだろう?と見てみると、

預貯金50.2%(ダントツ!!)

出典:金融広報中央委員会2016より作成

という結果でした。このほか、生命保険が24%と高い割合ですが、貯蓄型の保険に入っているということが分かりますね。

私も学資保険には入っていますが、基本的に保険で貯金はすべきではないと思っています。あまりいい利回りのある商品はないですからね。

株式の割合が7.7%となっています。平均939万円で見ると、72万円くらいの株式を保有している計算ですね。

我が家もようやく加入しましたが、個人年金(統計では個人年金保険だけど)に加入している人も多いと推測されます。

≫ 迷いに迷って、確定拠出年金(iDeCo)に勇気をもって加入した理由

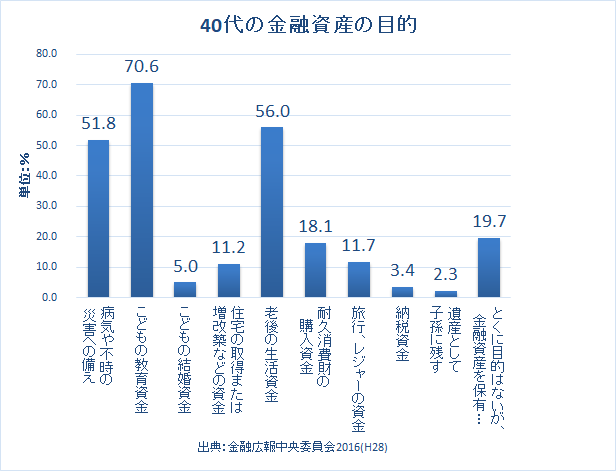

なぜ貯める?その使い道は?

出典:金融広報中央委員会2016より作成

貯めた金融資産、貯める目的はダントツで「こどもの教育資金」(70.6%)となっています。

そのため、流動性の高い現預金で保有しているのが多いということですね。

毎年平均100万円の貯金が必要

次のような設定で、シミュレーションをしてみます。

○住宅ローン2,500万円(25年返済)月々9.3万円+管理費等2.2万円

○生活費28万円~31万円

○退職金1,000万円

○子ども1人

○教育費 年間(小学校:32.2万円、中学校:48.2万円、高校:41.3万円、国公立大学73.3万円)支出込み

○このほか、家電の買い替え、家族旅行なども支出込み

子どもがもう一人いたとしても、平均して年間97万円の貯金ができれば、60歳のときに退職金を除いて2,300万円の貯金を作ることができますね。

また、40歳時点の年収が672万円(49歳時点を736万円と仮定して、年収上昇率1%で割り戻し)でスタートすると、同条件で1,500万円です。

ただ、「マネープランシミュレーションで老後まで見るのに意味があるのだろうか?」でもあるように、将来の増税や社会保険料アップ、大学は私立に行くなどの手取り減になる要素を加味していない場合なので、注意が必要です。

40歳時点で、

- 世帯年収750万円~850万円

- 貯金が600万円以上の場合

子どもが2人いても、平均で毎年100万円の貯金を継続することができれば、老後資金に必要とも言われる60歳のときに1,500万円~2,300万円+退職金の貯金を作ることができそうです。

40代から教育費のアップが予想されますが、それでも年間100万円貯金を継続することが、ひとつの指標と言えそうですね。

また、老後資金の準備には確定拠出年金のiDeCoを利用するなどの準備も始めたいところですね。

コツコツひふみ投信やセゾン投信の積み立てをしながら、iDeCoも始めたいですね。

無理のない範囲で、続けることで時間を味方につけていきたい。

ではでは。

ひふみ投信に資料請求をしてみる

コメント