住宅ローンを借りるときに悩むのが、固定金利か変動金利か、ですね。

2016年は、1月に日銀が「マイナス金利導入しまーす!」ということで、長期金利がどんんどん下がって、史上最安値を更新した年でもありましたね。

我が家はフラット35を借りているので、借り換えをしようかを迷いながらも、結局は実行しませんでした。

理由は、まだ借りて1年しか経っていないからというのが一番大きかったです。

行動力がなかったのかもしれません。

トランプ大統領の実現で長期金利は上昇傾向です。これから住宅ローンを借りる人は、フラット35を選ぶべき?

フラット35(2016年)振り返り

フラット35は、借入期間中は、金利が変わらない固定金利なので、金利変動を気にすることがまったくありません。

金利が下がれば借り換えを検討すればいいですし、上がったら知らんぷりしていればいいんですからね。楽ちんと言えば楽ちんです。

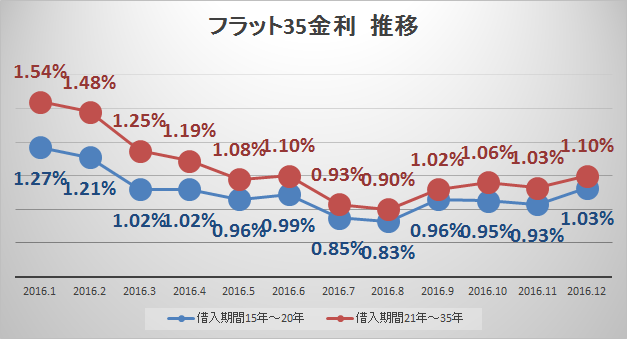

さて、2016年の金利推移です。我が家は、1.37%(21年以上借入)で借りていますが、今年の金利はかなり低いですね。

12月金利で少し上がっているとはいえ、まだまだ低い状況です。

7月、8月に至っては、1.0%を下回る金利となりました。もう変動金利並でしたね。

このときに借入ができている人は、住宅ローンの金利で心配することはないんじゃないかと思うくらい低いです。

もうフラット35で借りるのは遅い?

金利が徐々に上がってきているので、フラット35で借りるのは損では?

変動金利は、auじぶん銀行や住信SBIネット銀行のようにネット銀行では0.5%を下回る金利が提示されています。めちゃくちゃ低いんですよね。

そう考えると、金利が倍近くあるフラット35はどうしようかな?って思います。

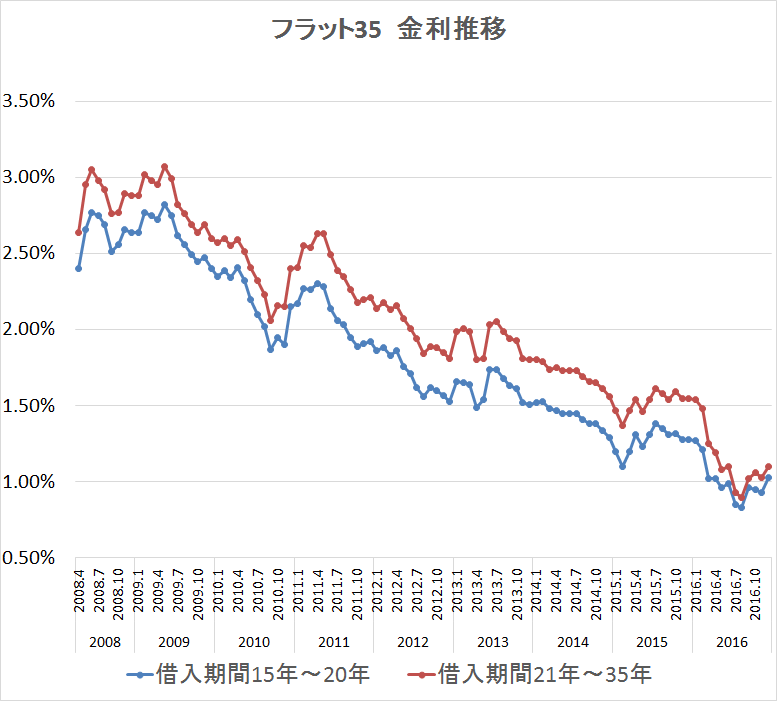

下記は、2008年からのフラット35の金利推移です。

ご覧になって分かるように、当時は3%を超える固定金利だったんです。

それが、いまでは3分の1程度まで下がっており、1%程度となっているんです。

今でも十分に低い金利ですね。

変動金利と違ってフラット35の場合は、「金利上昇リスクを気にしなくてもいい」、というのが一番のメリットです。

まだまだ、フラット35を借りるメリットは大きい、と言えます。

ただ、1点注意。

「金利上昇リスク」という言葉だけで変動金利はダメと判断してはいけません。私はこれが失敗。変動金利は、低金利なので利息負担を最も安くできる可能性があるんです。

具体的に、金利がいくら上昇すれば、どのくらいの負担になるのか。そのときに、我が家は耐えられるのか、というのをシミュレーションしてみてください。

そのうえで、変動金利がダメかどうかは判断しても遅くはないですね。

この記事では、一例をまとめています。

≫≫ 日銀緩和を見て、住宅ローンは変動金利がいいかなと思った1つの理由

フラット35の金利は予測できる?

特に借り換えを考えている方は、知っておくといいことがあります。

新築の場合は、物件の引き渡し日に住宅ローンを借りる時期は左右されますが、借入の場合は、審査さえ通っていればいつでもできますね。

フラット35の金利は、翌月の金利を予想する方法があります。

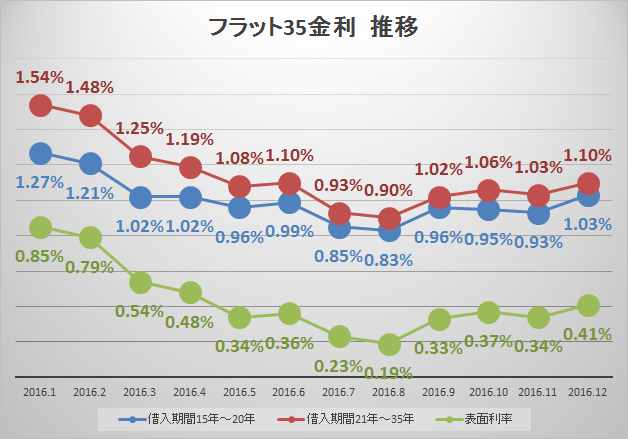

住宅金融支援機構のサイトにある、資産担保証券(MBS)という証券の利回りをチェックする方法です。毎月20日前後に発表されます。

このMBSの金利とほぼ連動して動きますので、この金利に0.7%(※)を足せばフラット35の金利を予想することができます。

もう借りる準備をしているのであれば、このMBSの金利発表後に判断するのもひとつですね。

ただ、長期的には金利予想は難しいので、いまフラット35に借り換えなり、借入するのはいい時期だと判断できます。

知っていました?政府は2020年に長期金利が3.4%まで上がると試算しているんですよ。ちなみに、今の長期金利(10年物国債利回り)は、0.03%程度です。

✅ 長期金利で住宅ローンが変わる。政府は2020年3.4%と試算にビビる

住宅ローンを借りるにあたって大事なこと

住宅ローンを借りた身からすると、大事なことはただ一つ!

借り過ぎないこと!!

これに尽きますね。

特に変動金利の場合は、毎月の返済額が低いので、まだまだ返せるんじゃない?と思ってしまい、借入額が増えてしまうこともあります。

一生に一度のマイホーム。スペックを上げていきたい気持ちが出て当たり前ですね。

でも、一番大事なのは、家計が苦しくないと感じて生活することです。借入額が多いと、家計負担がずっしりとなって、結局お金で揉めたり、トラブルになったりしては本末転倒ですよね。

毎月の手取り額の20%以内。

これがボーダーラインだと考えています。住居費にお金をかけすぎないことが、人生を楽しむ秘訣だと思います。

我が家は20%をちょっと超えているんですよね。教育費を貯めていく必要がありますし、借り過ぎたのではないか、と思っています。

具体的にシミュレーションし、未来の自分たちの生活を想像しまくる。

お金を借りるときに大事なことです。

住宅ローンを借り換えをしている人は急増していますが、次の3つの要件に当てはまる場合は借り換えを検討するといいですね。

- 住宅ローンの残高が1,000万円以上ある

- 住宅ローンの残返済期間が10年以上あること

- 借り換え後の金利差が0.3%~1%程度以上あること

住居ローン借換えで得する場合もありますので、一度、シミュレーションをされるといいと思います。

いや、それよりもどこで借り換えができるのか早く知りたいという方は、一度で複数の銀行の審査を受けることができるサイトを利用しましょう。

私も借入の際に利用しましたが、複数の銀行から審査を受けることができるので、交渉材料にもなりますね。

住宅ローン借り換え一括審査申込みというアプリなので、チェックしてみてくださいね。

では。

コメント