配当金で不労所得。

いつかは達成したい憧れです。不労所得というだけで、心が躍りますね。妄想好きの私は、年間100日以上はゆうに考えています。

不動産の賃料収入なども不労所得ですが、物件メンテナンスなどを考えると、必ずしも不労所得とは言い難いかもしれません。部屋が埋まっているときは、基本的にやることはなさそうですが。

その点、株式投資によって得る企業からの配当は、楽なものです。

家計の中でももっとも比率が高いのが住居費。家賃であっても、住宅ローンであっても住居費に占める割合は高いですね。

我が家は住宅ローン持ちですが、この住宅ローンを不労所得である配当金で返済していくには、どのくらいのお金が必要なのか?

不労所得になるために必要なお金

我が家が毎月支払っている住宅ローンは、約8万円です。これに、管理費や修繕積立金があるので実質10万円くらいが住居費です。

目標金額としては、「毎月10万円の不労所得」ということになります。

それでは、実際にシミュレーションをしてみましょう。

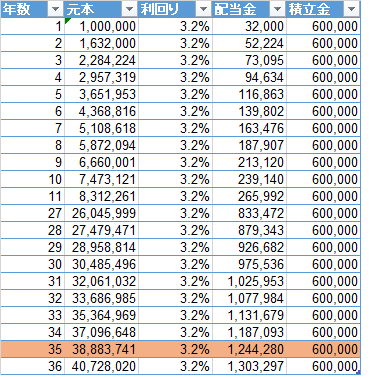

元本100万円でスタート

○元本 100万円

○配当利回り 税引き後3.2%

○毎年積立金 60万円(月5万円)

配当金はすべて元本に組み入れるとした場合、どのくらいかかるのか。

毎月10万円相当、つまり年間120万円の配当金をもらえるのに、

35年後!!

元本は4,000万円を超えていますが、あまりにも長い期間です。

35年後と言えば、70歳超えています。そのときには、住宅ローンも完済しています。住宅ローン返済中にできるだけ配当金不労所得を実現させてみたいですね。

もう一つシミュレーションをしてみましょう。

元本500万円でスタート

○元本 500万円

○配当利回り 税引き後3.2%

○毎年積立金 60万円(月5万円)

元本を500万円にあげたとしても、年間120万円の配当金を得るためには、29年後となります。やはり遠いですね。

元本を1,000万円にしても、23年後。配当金による不労所得がいかに難しいかを感じさせられます。23年後・・・60歳のときですね。

配当金による不労所得はハードルが高い

現実的にはかなり厳しい水準ですね。

かと言って毎月10万円を積み立てるというのは、ハードルが高すぎます。

現実には、配当金毎月10万円相当を達成するには、20年以上の月日を費やす必要があります。

10年以内と考えると、元本1,000万円+毎年100万円積立、利回り税引き後3.2%とした場合、10年後には70万円強の配当金を得ることができます。

住宅ローンの9~10か月分相当となるので、目安としてはこの水準ですね。

元本1000万円も毎年100万円積立もかなりハードルは高い。。。

100万円貯金だけであればいいが、それに加えて投資資金100万円を積み立てるのは、家計のリスクも高い。

現実的には難しい配当金の不労所得

具体的にシミュレーションをしてみると、配当金で住宅ローンを支払えるまでには、相当な年月を要しますね。

だからと言って、配当金を得る投資手法をやらないのか?

目標を達成するまでに時間がかかるからやらないのか?

と言われれば、

全力でNO

と答えます。

元本を大きく積みますことができる可能性もあるし、始めないと始まらない。

始めないと成功もありません。

住宅ローンを支払えるような配当金収入を作っていくためにも、道のりはとっても遠くても、投資を続けていくだけです。

「今年住宅ローン1か月分の配当金をもらえた。」「来年は2か月分をめざして投資をしていこう。」と言うような感じで、コツコツと積立を継続させていきたい。

株式投資で配当を得ていく

配当金以外にも収入を得る方法はあります。

継続性を考えたときには、最有力なのが配当金収入です。

そのためには、元本となるタネ銭を作っていく必要があります。タネ銭をある程度使って行かないと複利の効果も薄いですからね。

昨年あたりから配当金を意識した投資をしていますが、四半期あるいは半期に一度入る配当金はホントにありがたいです。

基本的に再投資していますが、大きく育てていきたい。

短期で儲けようとせずに、ちょっと先を見据えて、少しずつ儲けていく。足腰を強くしながら、家計を強くしていくイメージです。

今の時代、収入の複数化というのはしておくべきことでもありますね。リスクを減らして、小さくても収入の口を増やしておきたいね。

保有株関連記事

| 企業名(リンクは分析記事) | 配当利回り | 連続増配年 |

|---|---|---|

| NTTドコモ | 4.8%程度 | 5年 |

| NTT(日本電信電話) | 3.8%程度 | 8年 |

| KDDI | 4.0%程度 | 18年 |

| 日本たばこ産業(JT) | 5.8%程度 | 16年 |

| 伊藤忠商事 | 4.5%程度 | 5年 |

| ZOZO | 1.0%程度 | 10年 (ストップ) |

| ゆうちょ銀行 | 3.5%程度 | - |

| オリックス | 4.7%程度 | 9年 |

| 出光興産 | 5.0%程度 | - |

| (8306)三菱UFJフィナンシャルグループ | 5.0%程度 | 2年 |

| 2124 JACリクルートメント | 4.0%程度 | 10年 |

| 8897 タカラレーベン | 4.5%程度 | 3年 |

| (9616)共立メンテナンス | 1.0%程度 | 8年 |

| (3003)ヒューリック | 3.0%程度 | 9年・12月優待 |

| (6670)MCJ | 3.0%程度 | 3月優待 |

| アルトリアグループ(MO) | 4.5%程度 | 49年 |

| ブリティッシュアメリカンタバコ(BTI) | 4.5%程度 | 18年 |

| T(AT&T) | 6.5%程度 | 34年 |

| 【RDS-B】ロイヤル・ダッチ・シェル | 6.0%程度 | 過去70年減配なし |

投資候補関連記事

| 企業名(リンクは分析記事) | 配当利回り | 連続増配年 |

|---|---|---|

| 【1413】ヒノキヤグループ | 5%程度 | 13年以降減配なし |

| 【1431】Lib Work | 1%未満 | 四半期配当 |

| 【1878】大東建託 | 11期連続増配 | |

| 【5108】ブリヂストン | 3.9%程度 | 9年 ストップ(2019年) |

| 【1808】長谷工コーポレーション | 5.8%程度 | 配当下限を設定 |

| 【2379】ディップ | 2%程度 | 7期連続増配 |

| 【2412】ベネフィット・ワン | 1%程度 | 減配なし |

| 【2503】キリンHD | 2%程度 | 上場以来減配なし |

| 【8111】ゴールドウィン | 1.0%程度 | 9年 |

| 【8766】東京海上ホールディングス | 3.3%程度 | 7年 |

| 【2760】東京エレクトロンデバイス | 4.0%程度 | |

| JR各社の比較 | 1.0%~ | - |

| 【3201】日本毛織 | 2.7% | 40年非減配 優待あり |

| 【3252】日本商業開発 | 3%程度 | 年2回優待 |

| 【3288】オープンハウス | 2.0%程度 | 8年連続増配 |

| 【3418】バルニバービ | 0.5%程度 | |

| 【3635】コーエーテクモ | 1.6%程度 | 11年連続増配 |

| 【3673】ブロードリーフ | 1.5%程度 | 優待銘柄 |

| 【3677】システム情報 | 1.0%程度 | 6期連続増配 |

| 【3763】プロシップ | 2.5%程度 | 優待あり |

| 【3915】テラスカイ | 無配 | 株主優待あり |

| 【3923】ラクス | 0.2%程度 | 9期連続増配 |

| 【3939】カナミックネットワーク | 0.2%程度 | 株主優待あり 配当性向20%目安 |

| 【3969】エイトレッド | 1.0%~ | 4年 Saas銘柄 |

| 【4436】ミンカブ・ジ・インフォノイド | 0% | |

| 【4443】Sansan | 無配 | Saas銘柄 |

| 【4507】塩野義製薬 | 1.5%程度 | 9年連続増配 |

| 【3762】テクマトリックス | 過去10年減配なし | |

| 【3830】ギガプライズ | 0.3%程度 | |

| 【4348】インフォコム | 1.0%程度 | 過去10年減配なし |

| 【5301】東海カーボン | 1.5%程度 | |

| 【6080】M&Aキャピタルパートナーズ | 0% | |

| 【6088】シグマクシス | 1.0%程度 | |

| 【6196】ストライク | 0.5%程度 | 5期連続増配 |

| 【7172】ジャパンインベストメントアドバイザー | 2%程度 | |

| 【9434】ソフトバンク | 6.0%程度 | 0年 |

| 【9436】沖縄セルラー | 3.0%程度 | 18年 |

| キヤノン | 5.0%程度 | 0年 |

| 日産自動車 | 5.7%程度 | 9年 投資予定なし |

| SUBARU | 5.0%程度 | 0年 投資予定なし |

| 【8058】三菱商事 | 3.9%程度 累進配当政策採用銘柄 | 3年 |

| 【8053】住友商事 | 5.2%程度 | 3年 |

| 【8002】丸紅 | 4.5%程度 | 4年連続増配 期初公表の配当を下限 |

| 【8095】イワキ | 2.7%程度 | 5期連続増配 |

| 【2768】双日 | 4.5%程度 | 0年 |

| 【8316】三井住友フィナンシャルグループ | 4.0%程度 累進配当政策採用銘柄 | 0年 |

| 【1928】積水ハウス | 4.7%程度 1月決算 | 6年 |

| 【1925】大和ハウス | 3.0%程度 | 10年 優待あり |

| 【8934】サンフロンティア不動産 | 3.0%程度 | 9年 ホテル優待 |

| 花王 | 1.5%程度 12月決算 | 29年(国内トップ) |

| 【4004】昭和電工 | 4.5%程度 | 3年 |

| 【8267】イオン | 1.8%程度 | イオンのビジネスモデル |

| 【3382】セブン&アイHD | 2.5%程度 | セブン&アイHDのビジネスモデル |

| 【2782】セリア | 1.9%程度 | 9年連続増配 減配なし |

| 【7552】ハピネット | 4.0%程度 | 1株配当金50円下限設定 |

| 【7780】メニコン | 0.6%程度 | 優待あり |

| 【3563】スシローHD | 0.9%程度 | 優待あり |

| 【9843】ニトリHD | 0.7%程度 | 15年 |

| 【3087】ドトール・日レスホールディングス | 1.5%程度 | 2月優待株 |

| アイカ工業 | 3.0%程度 | 10年連続増配 リーマンショックのときも減配せず |

| 【8439】東京センチュリー | 3.0%程度 | 18期連続増配ストップ |

| 【8423】みずほリース | 3.0%程度 | 19年連続増配 |

| 【8566】リコーリース | 2.0%程度 | 25年連続増配 上場以来増配 |

| 【8424】芙蓉総合リース | 2.8%程度 | 18年連続増配 |

| 【8793】NECキャピタルソリューション | 2.5%程度 | 3年連続増配 優待あり(カタログ) |

| 【8593】三菱UFJリース | 3.0%程度 | 21年連続増配 |

| 大手リース7社 | ||

| 【6304】小松製作所 | 4.0%程度 | 2年連続増配 配当性向40%以上 60%を超えない限り減配しない方針 |

| 【2124】JACリクルートメント | 3.0%程度 | 9年連続増配 |

| 日本郵政 | 3.5%程度 | - |

| 【3762】テクマトリックス | 1.0%程度 | 10年減配なし |

| 【2371】カカクコム | 1.8%程度 | 14期連続増配 |

| 【8252】丸井グループ | 2.5%程度 優待1.0%程度 | 7期連続増配 |

| 【7272】ヤマハ発動機 | 4.5%程度 | 6期連続増配 |

| 【3086】J.フロントリテイリング | 3.0%程度 | 9期連続増配 |

| 【2502】アサヒグループホールディング | 2.0%程度 | 12期連続増配 |

| 【2180】サニーサイドアップ | 0.4%程度 | |

| 【4182】三菱ガス化学 | 5.8%程度 | 10年減配なし |

| 【8570】イオンフィナンシャルサービス | 4.0%程度 | 25年減配なし |

| 【8697】JPX日本取引所グループ | 2.5%程度 | たびたび減配 |

| 【6078】バリューHR | 1.0%程度 | 6期連続増配 |

| 【4666】パーク24 | 2.6%程度 | 17期非減配 |

| 【2353】日本駐車場開発 | 3.0%程度 | 10期連続増配 |

| 【3844】コムチュア | 1.0%程度 | 15期連続増配 |

| 【6750】エレコム | 1.6%程度 | |

| 【4809】パラカ | 4.0%程度 | 9期連続増配 |

| 【7164】全国保証 | 3.0%程度 | 8期連続増配 |

| 【7921】TAKARA & COMPANY | 3.0%程度 | |

| 【7893】プロネクサス | 3.0%程度 | |

| 【9384】内外トランスライン | 3.0%程度 | 優待魅力 |

| 【9450】ファイバーゲート | 0.1%程度 | 優待年2回 |

| 【9787】イオンディライト | 2.0%程度 | 16期連続増配株 |

| 【AAPL】Apple | 2.0%程度 | 6年連続増配 配当性向25% |

| 【XOM】エクソンモービル | 4.0%程度 | 36年連続増配 |

配当投資先のメインは米国株と安定株

今では、ググれば米国株に投資をしている人がたくさんいるので、いろんな知識を身に着けることができます。

米国株は配当投資では、最適な方法だと思います。以前、「サンリオ減配で改めて気づく増配企業の良さ。米国株には25年以上増配がズラリ」でも書いたのですが、配当狙いの投資は基本的に減配しない企業への投資が大事だと感じました。

増配を続ける企業は、それだけ配当に回すキャッシュを安定的に稼ぐビジネスであり、その業界での優位なポジションを確立している企業が多いです。

そうした企業に投資をすることは、時間はかかってでも、安定した収入源のひとつになっていくのは間違いありません。

あとは、忍耐強く持ち続けることです。

市場が大荒れのときも、恐怖の感情に流されずに、手放さないという強い気持ちで持ち続けることですね。そのためには、そう思える企業への投資をすることが大前提です。

我が家も配当狙いで買った企業は、持ち続けていこうと強く思っています。

自分たちの収入が徐々に増えていくのですから、毎年楽しみでしかありません。

米国株に投資をするならば、為替手数料を4銭(通常は25銭)にできる住信SBIネット銀行とSBI証券のコラボが最強です。

まだ口座を持っていない方は、まずは今すぐ資料請求をおきましょう。

ではでは。

コメント