将来の高配当株候補への投資を中心としています。

12月配当銘柄のなかでピカっと光る銘柄と考えているのがバリューHR(6078)です。

どんな会社かというと健康管理サービス会社。

健康保険組合の設立支援、運営支援、健診機関・企業・個人を対象にWebシステムを用いた健康管理サービス(健診代行、福利厚生支援「バリューカフェテリアシステム」、産業保健・保険事業支援)を提供している会社です。

健康経営というのは、近年注目されており、企業も社員の健康管理に力を入れている分野です。

その健康経営を助ける会社がバリューHRです。

指標面では割高ですが、成長力と増配力を考えると投資候補に入れています。

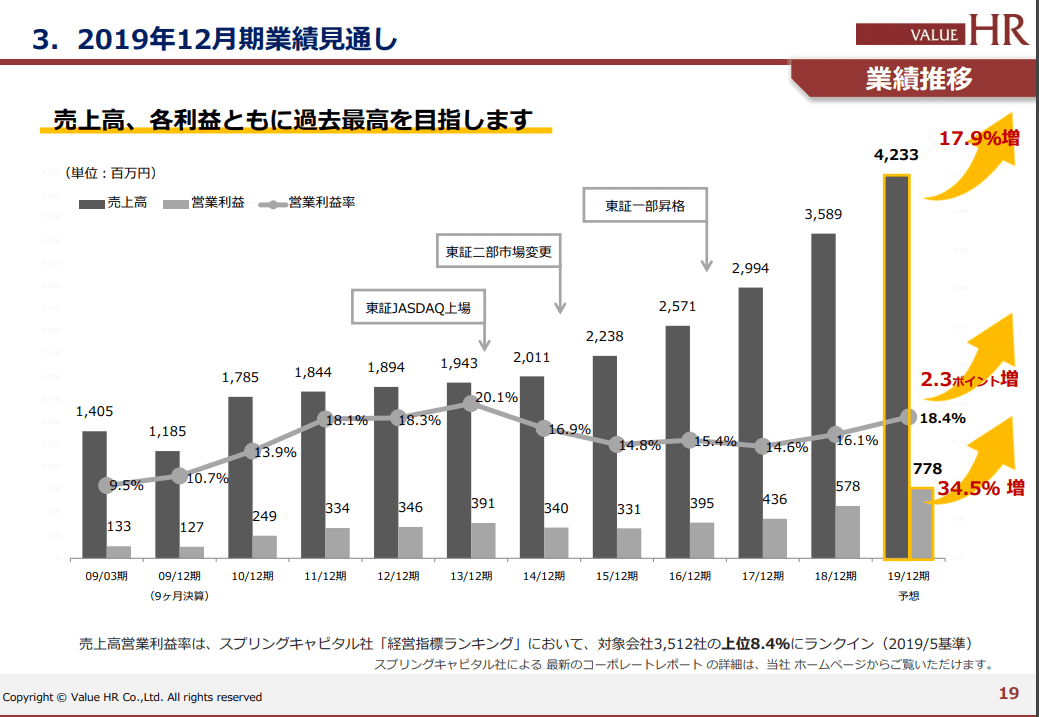

増収・増益が続くバリューHR

13年12月期に上場を果たしてから、増収増益が続いています。

19年12月期通期予想は、売上高42億円、営業利益7.8億円、営業利益率18.4%と高収益企業です。

営業利益率が13%を超え続けており、稼ぐビジネスモデルを有している会社と言えますね。

バリューHR 2019年12月期2Q決算説明資料より 売上推移

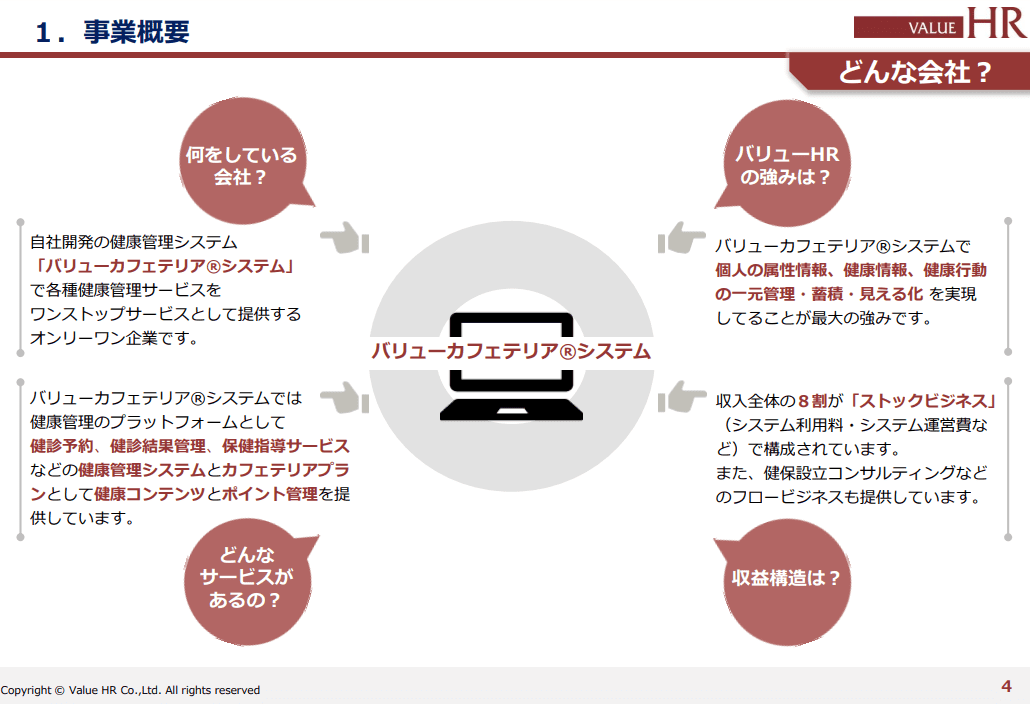

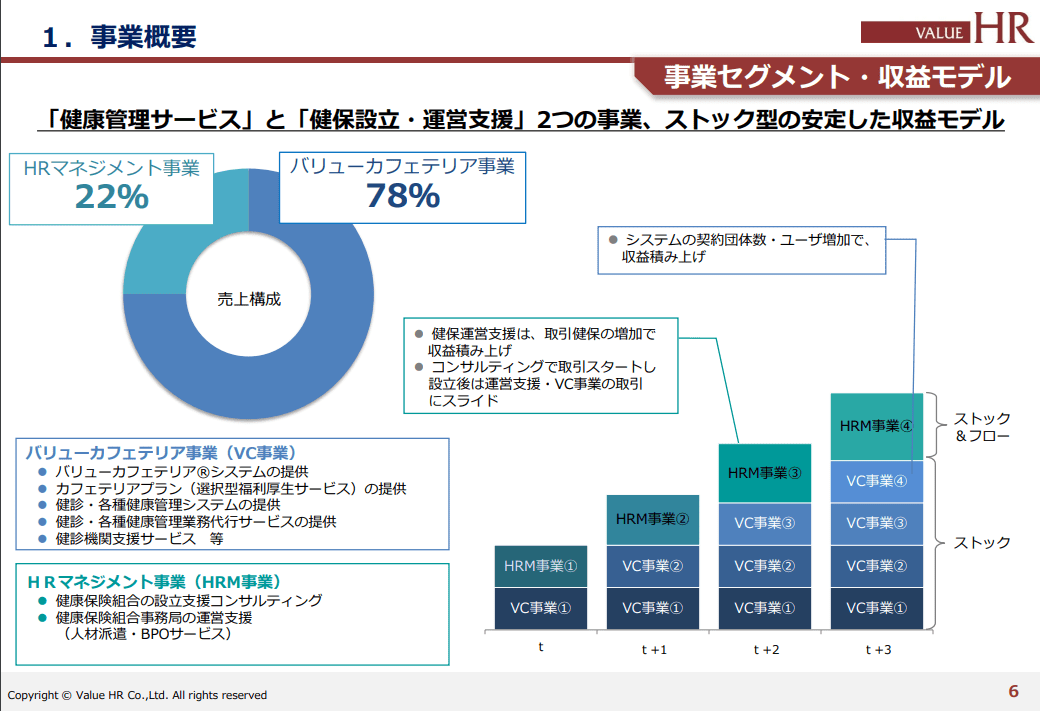

事業概要

この1枚のスライドがわかりやすいですが、健康管理システム「バリューカフェテリアシステム」で各種健康管理サービスをワンストップで展開している企業です。

このシステム利用料が主な収益源となっています。

このバリューカフェテリアに限ると、営業利益率は34.6%(18年12月期)と超高収益企業なのです。

個人の属性情報、健康情報、健康管理が一元化できるので、企業も使い続けるわけです。

バリューHRの8割はストックビジネスとなっています。

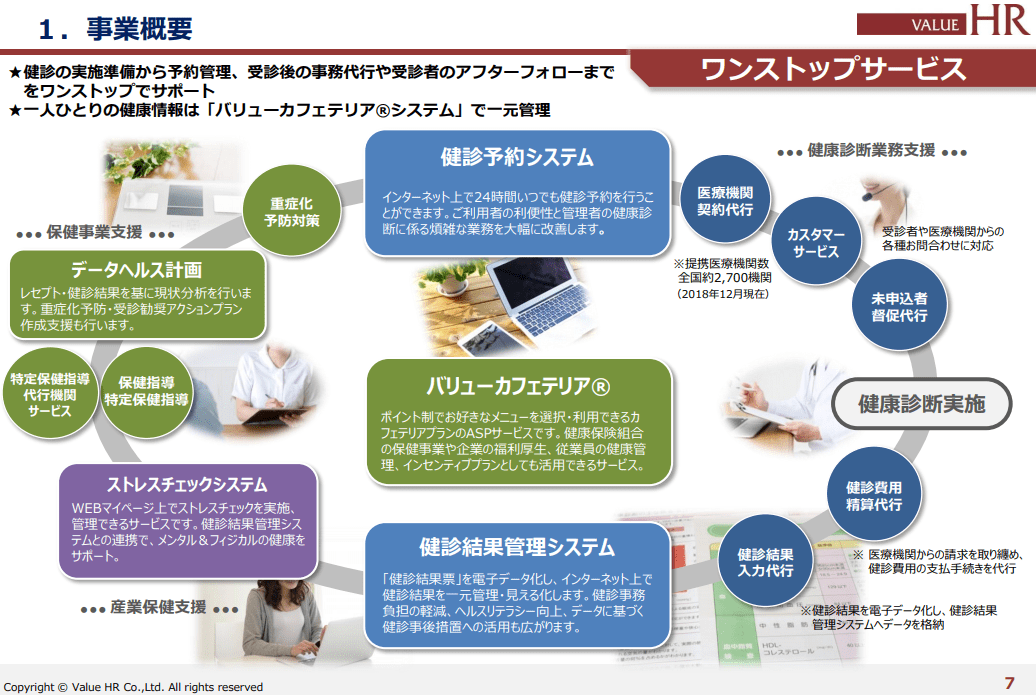

バリューHR 2019年12月期2Q決算説明資料より 事業概要

社員が増えれば、健診の実施準備だけでも大変だろうなと想像できるわけですが、その実施準備から予約管理、受診した後の事務代行などを一手にサポートしてくれます。

一度使い始めたら、導入企業は手放せないですよね。

バリューHR 2019年12月期2Q決算説明資料より 事業概要 2

ストックビジネスを展開

事業は2つあり、バリューカフェテリア事業はストックビジネスとなっています。

健康保険組合の設立・運営支援をするHRマネジメント事業のフロービジネスとの両輪ですね。

健康保険組合の設立⇒バリューカフェテリアの導入⇒毎年の収入増という積み上げがあり、増収増益が続いています。

バリューHR 2019年12月期2Q決算説明資料より ストック収入

今後も社員の健康管理は、企業にとって重要な事項ですので、バリューHRにとっては追い風と言えます。

何よりストックビジネスというのが素敵ですね。

バリューHRの株主還元

バリューHRの株主還元にも注目しています。

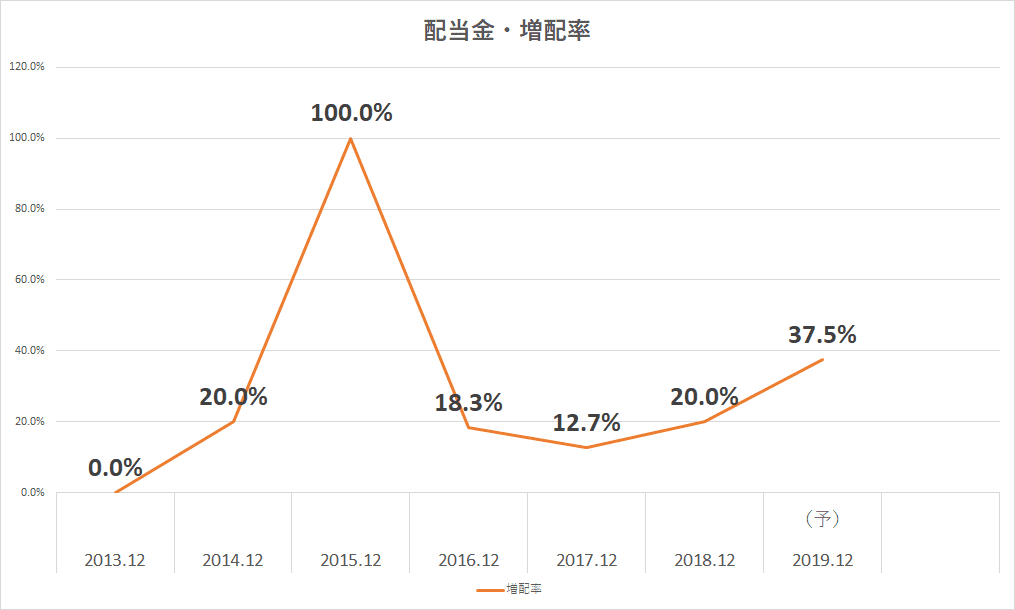

配当金は6期連続増配

配当金についても力を入れており、6期連続の増配を予定しています。

バリューHR 2019年12月期2Q決算説明資料より 株主還元

配当性向は50%程度と増配余力を有していますね。

ビジネスモデルが安定的ですし、収益力が高いので、増配が続くことが想定されます。

純資産配当率(DOE)は3.4%とスプリングキャピタル社の経営指標ランキングにおいて、上位5.1%に入っているほどです。

19年12月期も増配修正するなど、好調な業績で推移すると、株主還元をしてくれる会社ですね。

株主優待

バリューHRの株主優待も実施しています。

バリューHR 2019年12月期2Q決算説明資料より 株主優待

長期保有で、優待利回りが上がっていくの魅力的ですね。

| 保有株数 / 継続保有期間 | 1年未満 | 1年以上 | 3年以上 |

|---|---|---|---|

| 100株以上 200株未満 | 2,500ポイント | 3,500ポイント | 5,000ポイント |

| 200株以上 300株未満 | 5,000ポイント | 7,500ポイント | 10,000ポイント |

| 300株以上 500株未満 | 7,500ポイント | 10,000ポイント | 12,500ポイント |

| 500株以上 1,000株未満 | 10,000ポイント | 12,500ポイント | 15,000ポイント |

| 1,000株以上 2,000株未満 | 15,000ポイント | 17,000ポイント | 20,000ポイント |

| 2,000株以上 | 30,000ポイント | 32,000ポイント | 35,000ポイント |

バリューカフェテリアの年会費6000円が無料となり、カフェテリアポイントに応じて、健康管理グッズとの交換や宿泊施設、スポーツ施設などへの利用が可能です。

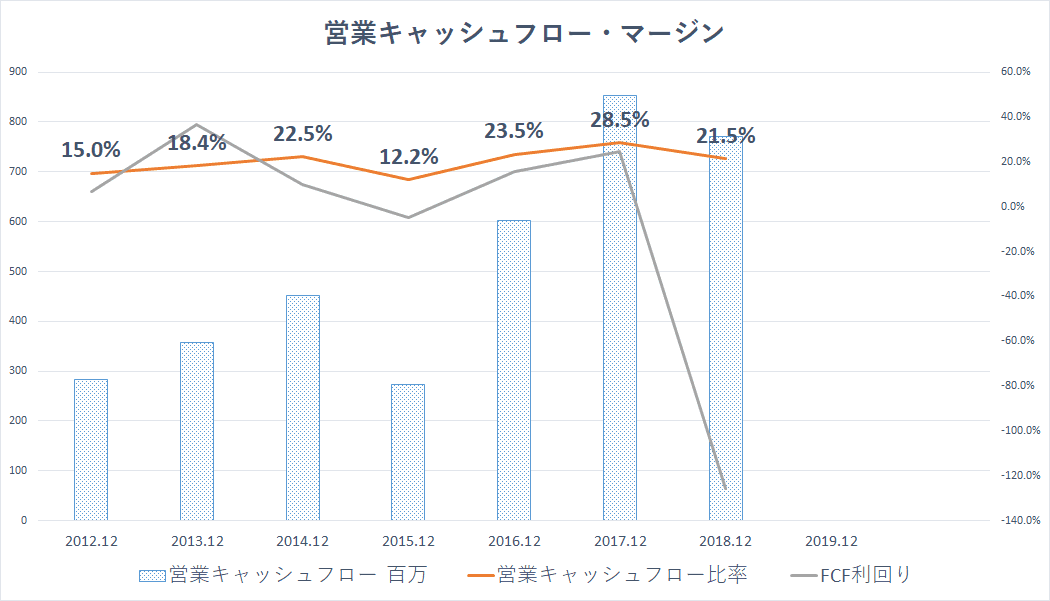

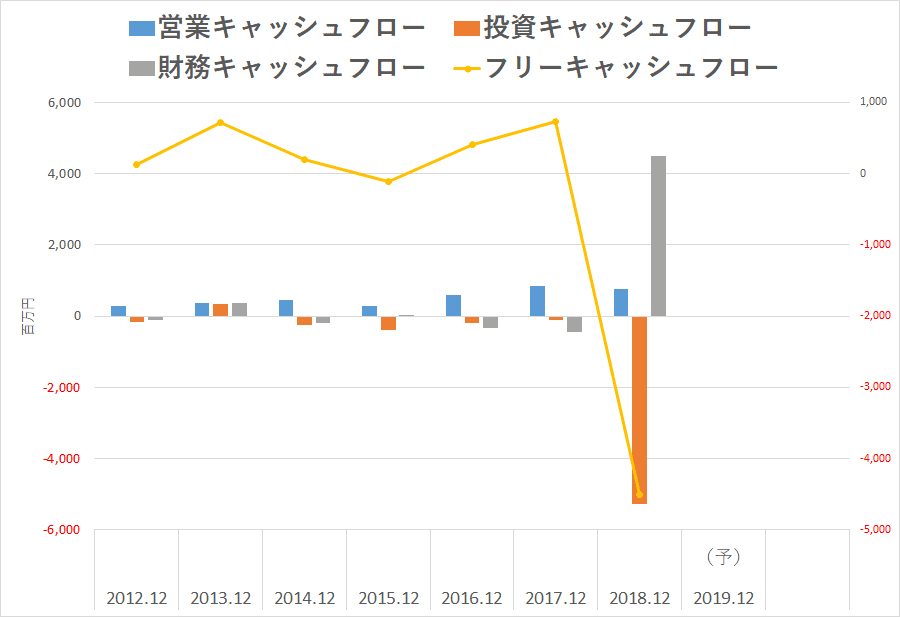

キャッシュフローの推移

現金を創出する力の強い企業は、倒れにくいため、重要な指標として見ています。

営業キャッシュフローを売上高で除した営業キャッシュフローマージンは20%を超えており、非常に現金を稼ぐ力が強い会社です。

キャッシュフローの推移を見てみると、フリーキャッシュフローも潤沢ですね。

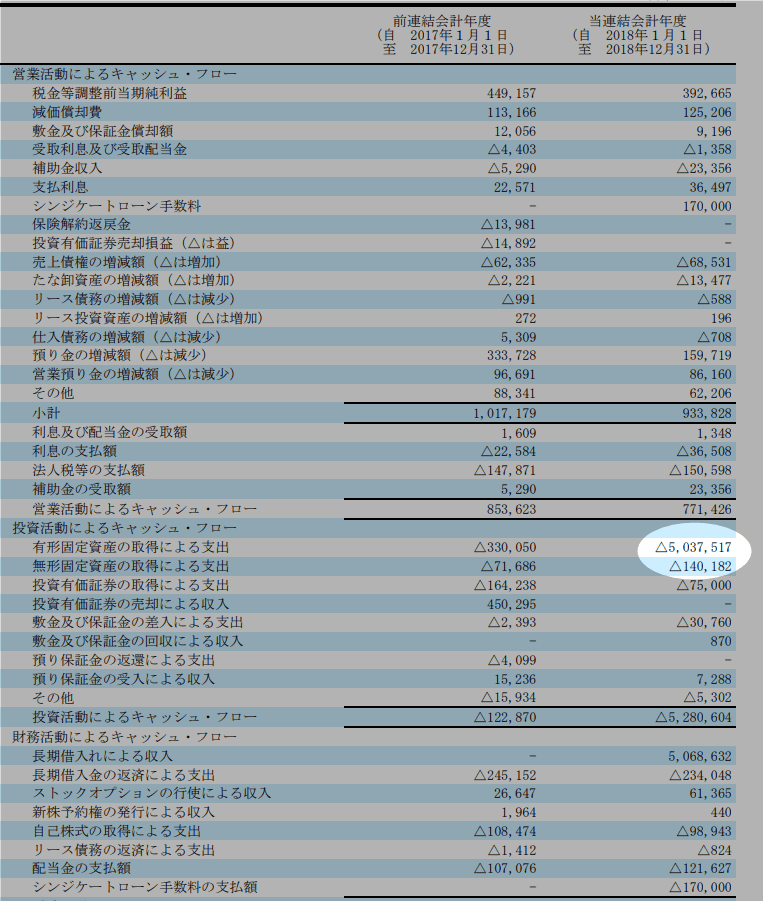

ただ、18年12月期は大きくマイナスとなっています。

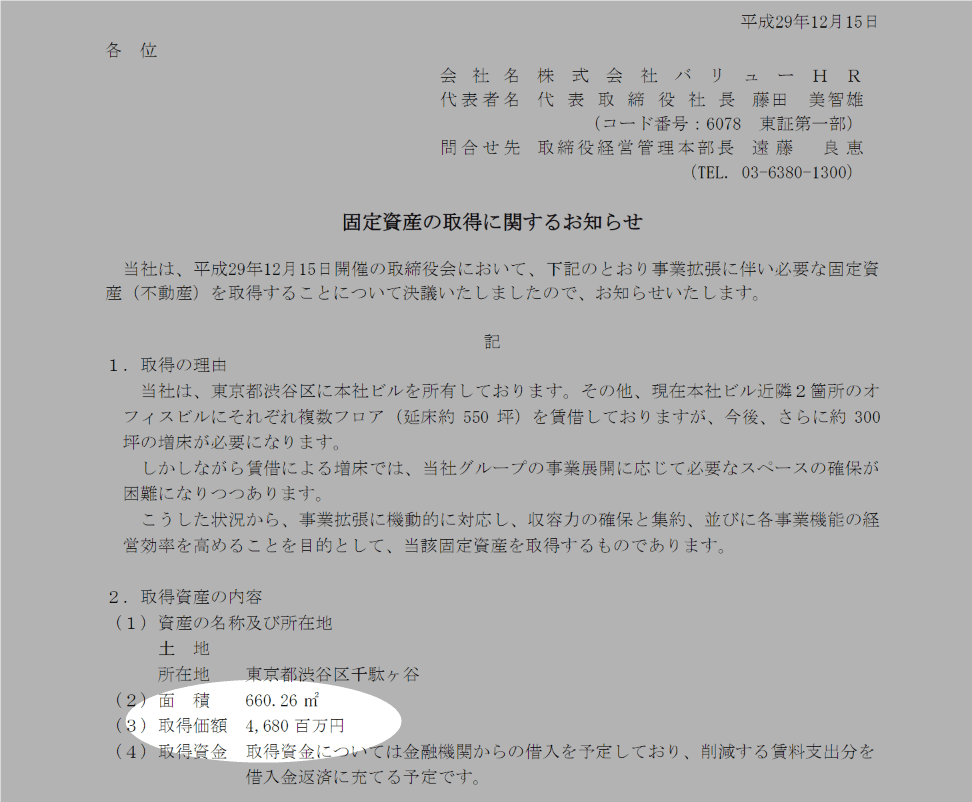

その理由は、本社ビルが手狭になったため、新たに本社を建てるための費用です。

同社の総資産は110億円ほどですが、なんと50億ものお金をかけています。

このため、自己資本比率は40%台から21%に急激に悪化しています。

高収益企業として魅力的ですが、この社運を賭けたような不動産の取得は、重すぎる負担にも感じますね。

自己資本比率は悪化していますが、収益力、現金創出力は高いですので、心配はそれほどいらないでしょうけど。

バリューHRの投資方針

バリューHRは、ビジネスモデルを見ても非常に魅力的です。

時価総額224億円足らずの小型株であり、大化けの可能性もあります。

一方、指標面ではかなり割高です。

- PER 45.2倍

- PBR 9.13倍

- ミックス係数(PER×PBR) 412.6倍

ととても買えたものじゃありません。

ただ、PERは、株価が1株純利益(EPS)の何倍買われているかを見る指標なので、高成長株の場合、あてにならない場合もあります。

というのは、PERでは利益成長は無視されているからです。

例えば、株価がそのままで、純利益が2倍に増えれば、PERは半分になります。

今時点でPER30倍だったとしても、翌年に3倍の利益になれば、PER10倍と割安な水準になりますね(翌年でなくてもいいですが)。

そこで、PERを利益の成長率で除したPEGレシオ(ペグレシオ)という指標があります。

PEGレシオの投資判断

- 2倍以上であれば、割高。

- 1倍〜2倍未満であれば適正

- 1倍未満であれば、割安

- マイナスであれば、利益成長はマイナス

というものです。

バリューHRは、2期平均で34%の利益成長を見せていますので、高い成長力を有しています。

PEGレシオは1.1倍、割安とまではいかないももの、投資対象となる水準です(17年⇒18年⇒19年の二期平均EPS成長率)。

ちなみに、楽天証券ではPEGレシオを掲載してくれていますが、0.46倍となっています(18年⇒19年の一期のみのEPS成長率)。

かぶたんより バリューHR

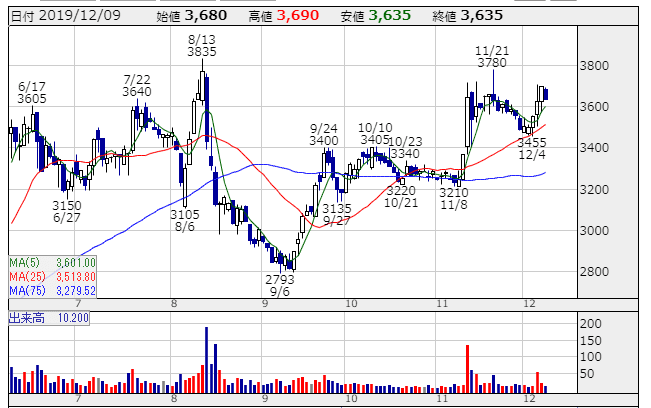

株価は高値更新を目指していますが、さらなる高値も期待できるかもしれません。

同社は、非常に高い収益力を誇るビジネスモデルを有しており、導入企業にとってはなくてはならない会社。

導入企業が増えていけば、強固な財務も実現していけるでしょう。

非常に期待したい銘柄と考えています。

ではでは。

コメント