「一番搾り」などを展開し、国内最大級のビール会社であるキリンHD(2503)。

ビール大手4社の2020年1~6月(上半期)の販売量は前年同期に比べて1割減少したが、推定シェアはキリンビールがアサヒビールを11年ぶりに抜いて首位

ヤフーニュースに載っていましたが、テレワーク普及による外出機会が減り、居酒屋で飲む機会が少なくなったことが寄与しているみたいですね。

ライバルのアサヒビールは、居酒屋に強みを持っているようで、「家飲み」に強いキリンが逆転したようです。

キリンHDは、

- 安定配当株

- 株主優待あり

となっており、優待好きにはいい銘柄ですね。

キリンHD

私はあまり家飲みすることも、居酒屋に行くこともないんですが、キリンは良いイメージを持っています。

- ビールでは、「キリンラガービール」「一番搾り生ビール」「一番搾りプレミアム」「一番搾り清澄み」「グランドキリン」「ハートランドビール」「ハイネケン」、発泡酒「淡麗」、新ジャンル「のどごし」などがありますね。

- このほか、チューハイ「氷結」「本搾り」もキリンだったんですね。

- また、ソフトドリンク「キリン生茶」「午後の紅茶」「FIRE」「小岩井ブランド」「キリンレモン」「ラブスポーツ」「ボルヴィック」「キリントロピカーナ」などがあります。

- 医薬品も手掛けていますね。

ヤフーニュースにもありましたが、手ごろ感のある「本麒麟」の売れ行きが良いようです。

2503 キリンHD 2019年12月期決算説明資料より

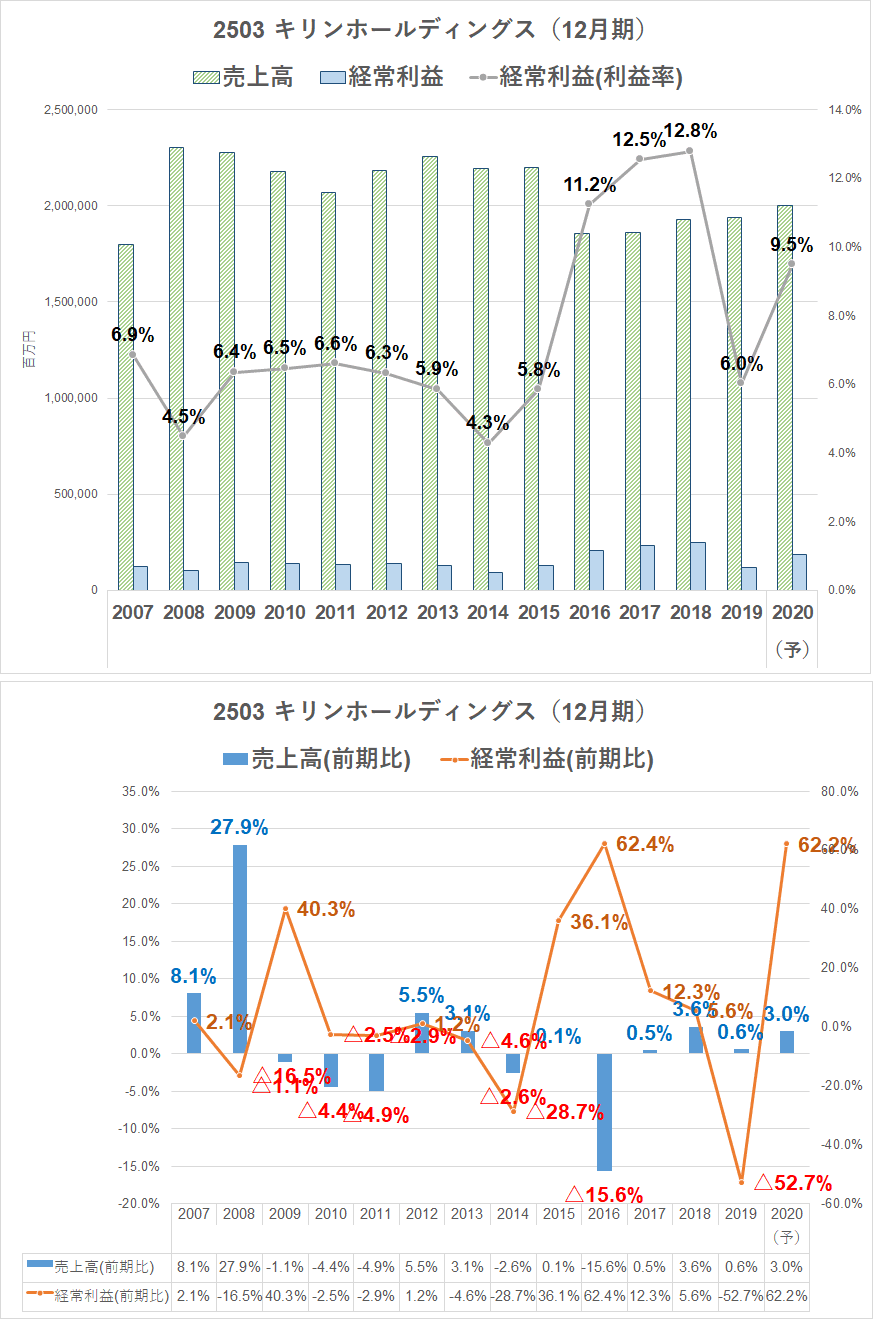

キリンHDの業績推移

では、業績の推移を見てみましょう。

業績はやや伸び悩んでいますね。海外事業の失敗なども影響しているもよう。

また、若者の酒離れが言われてますが、そうした影響も無視できないものとなっています。

なお、20年12月期1Q決算は、売上高は前年比で▲2.3%とやや苦戦しています。

2Qはちょうど緊急事態宣言の時期と重なるため、居酒屋の営業自粛などの影響を大きく受けているものと思われます。

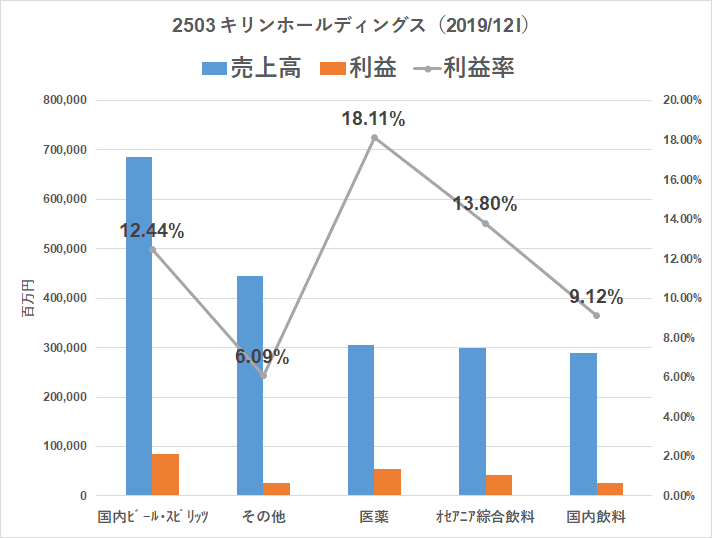

セグメント利益

キリンHDが何で稼いでいるのか。

これは、もう圧倒的に国内ビール部門です。

逆に見ると、人口減少が進む国内での伸びは期待できませんので、海外展開でどう成功するか、ですね。

また、医薬事業は収益力が高いため、医薬事業(ヘルスサイエンス領域)にも力を入れており、2024年には150~180億円の事業利益目標を掲げています。

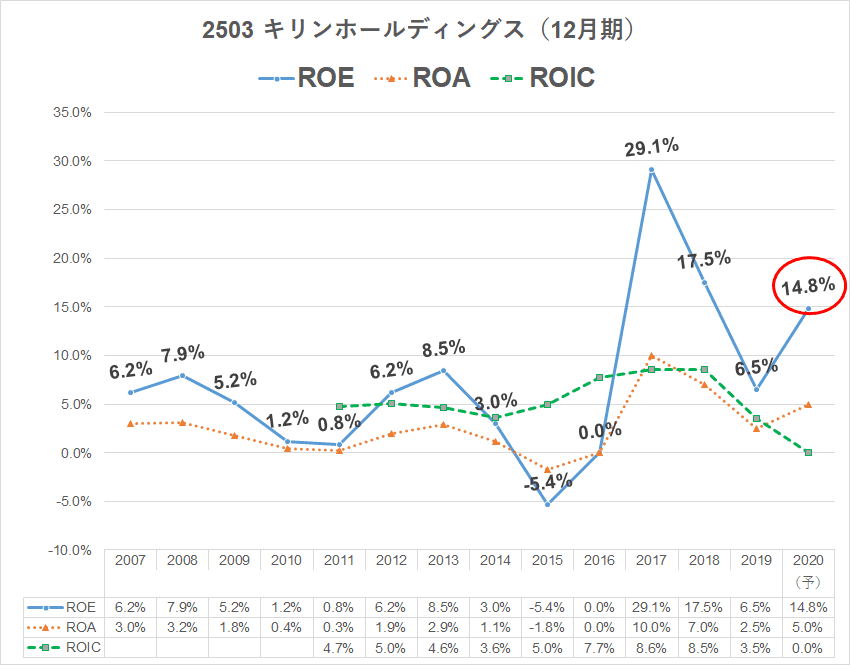

ROE推移

- Return On Equityの略称で和訳は自己資本利益率。企業の自己資本(株主資本)に対する当期純利益の割合。

- ROE=当期純利益÷自己資本 または ROE=EPS(一株当たり利益)÷BPS(一株当たり純資産)。

- 「投下した資本に対し、企業がどれだけの利潤を上げられるのか」と最も重要視される財務指標

- ROA:総資産に対する利益率。当期純利益÷総資産×100

- ROIC:(投下資本利益率、Return on Invested Capital)とは、税引後営業利益を投下資本で割ることで求められる指標。

ROEは安定はしていませんが、効率よく利益を出せる体質は徐々にできているのかもしれません。

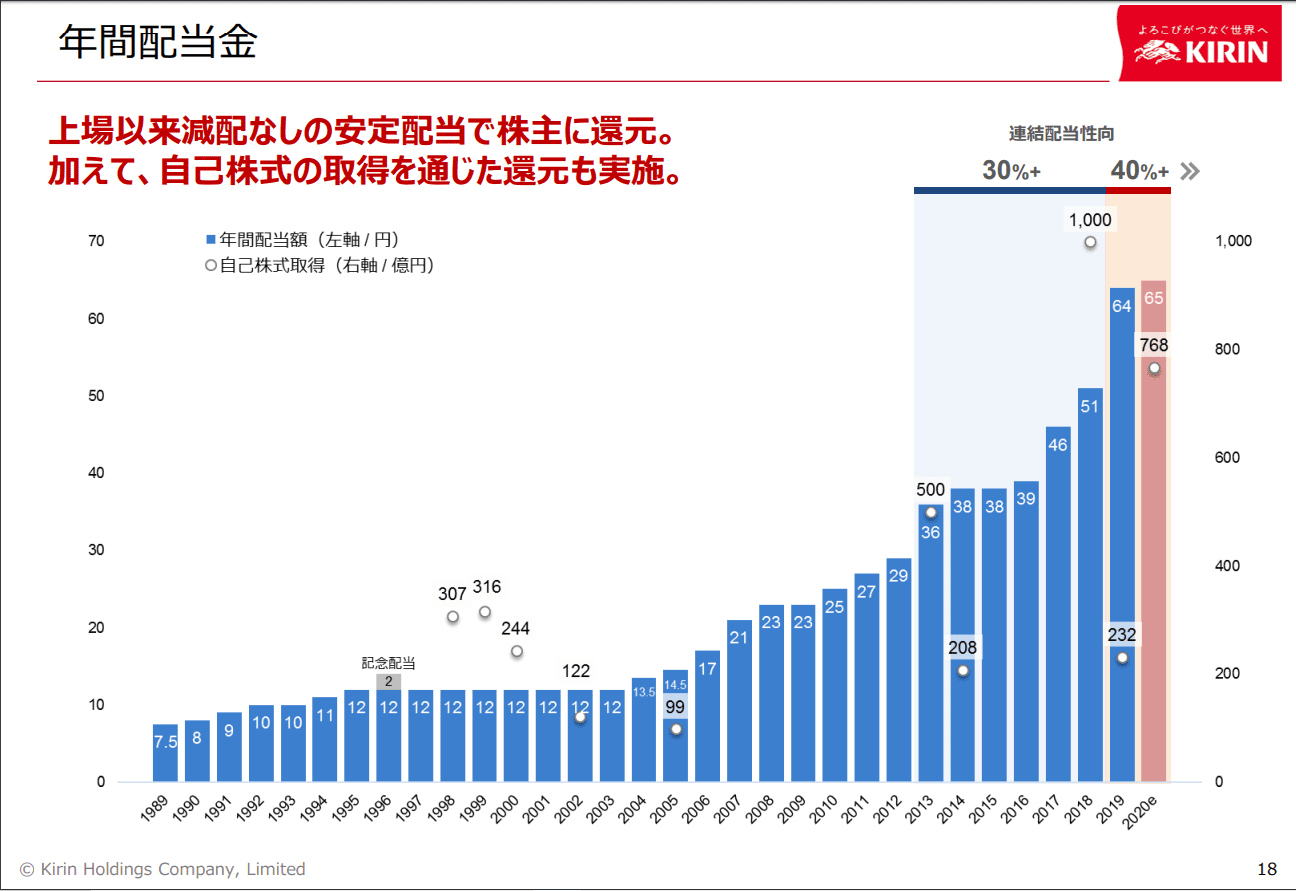

キリンHDの株主還元!上場以来減配なし

1949年に上場している会社ですが、上場以来減配をしていないようです。

つまり、70年以上減配をしていないというわけですね。

キリンHDの資料では、1989年からのグラフとなっていますので、1989年からだと31年減配をしていない銘柄と言えます。

2503 キリンHD 配当金推移 2019年12月期決算説明資料より

これだけ長期の間、減配をしていないのはすばらしいですね。

円高ショック、リーマンショック、チャイナショックなど○○ショックを乗り越えてきたわけです。

配当性向はやや上がってきていますが、20年12月期では50%程度とまだ余裕はあります。

ただし、コロナ禍の影響で業績に打撃はあるでしょうから、増配力は乏しくなっていると考えています。

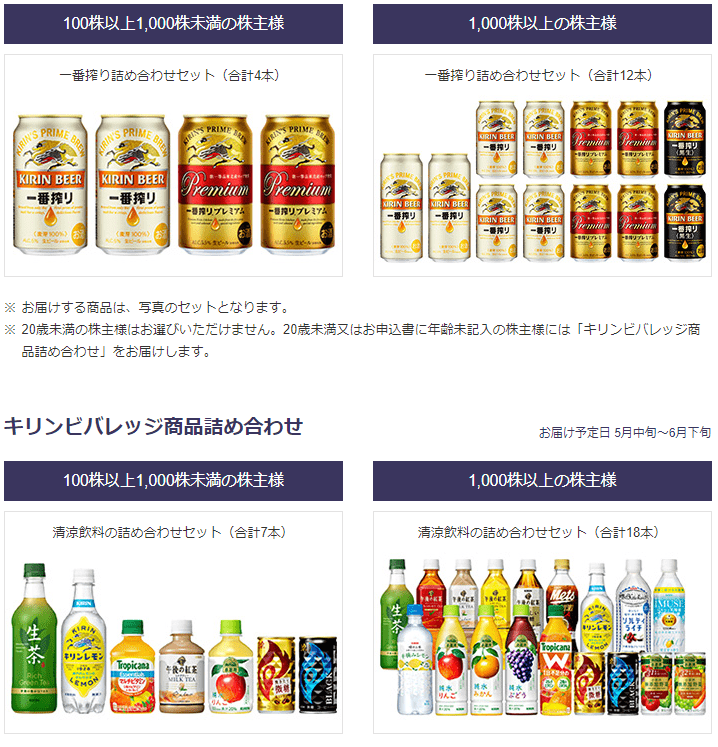

株主優待

公式 キリンHDの株主優待

12月権利日ですが、年1回の株主優待を実施しています。

- 100株以上 1000円相当

- 1000株以上 3000円相当

2503 キリンHD 株主優待ページより

サッカー日本代表のオリジナルグッズを選ぶこともできるので、選ぶ楽しさのある銘柄ですね。

【2021年12月の権利確定日】

- 12月末日が権利確定日の権利付き最終日は12月28日(火)(この日までに株保有が必要)

権利落ち日は、12月29日(水)(この日以降に株を売っても優待がもらえる日)

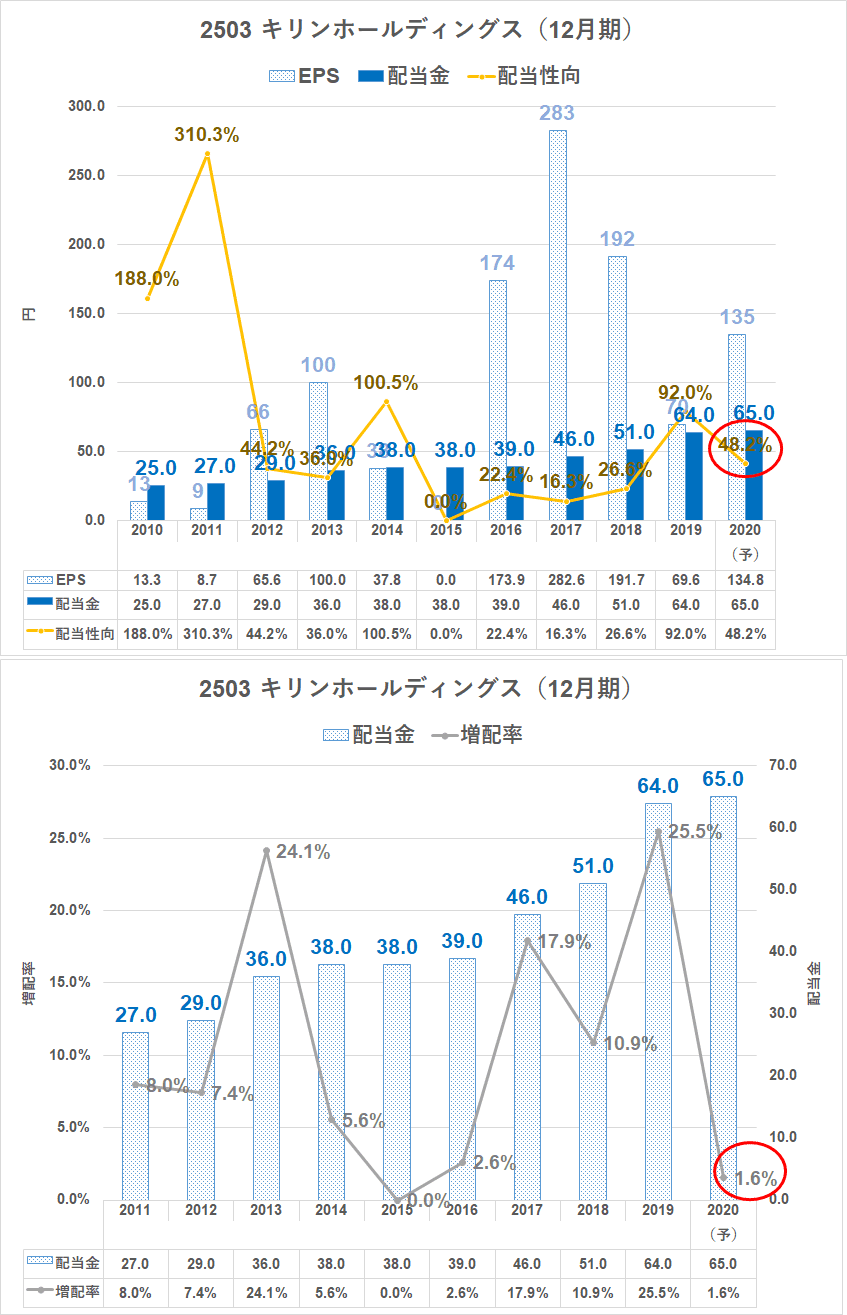

EPSの推移

EPSの推移ですが、20年12月期は大幅増となっています。

赤字リスクの低い銘柄ですね。

ただし、ビール市場の伸び悩み、個人消費の影響を大きく受けるので、今後財布のひもが固くなることを考えるとやや厳しい状況が続くかもしれませんね。

個人的には、ビールなどお酒やジュースを飲まないので、飲料系はやや肌感覚がありません。

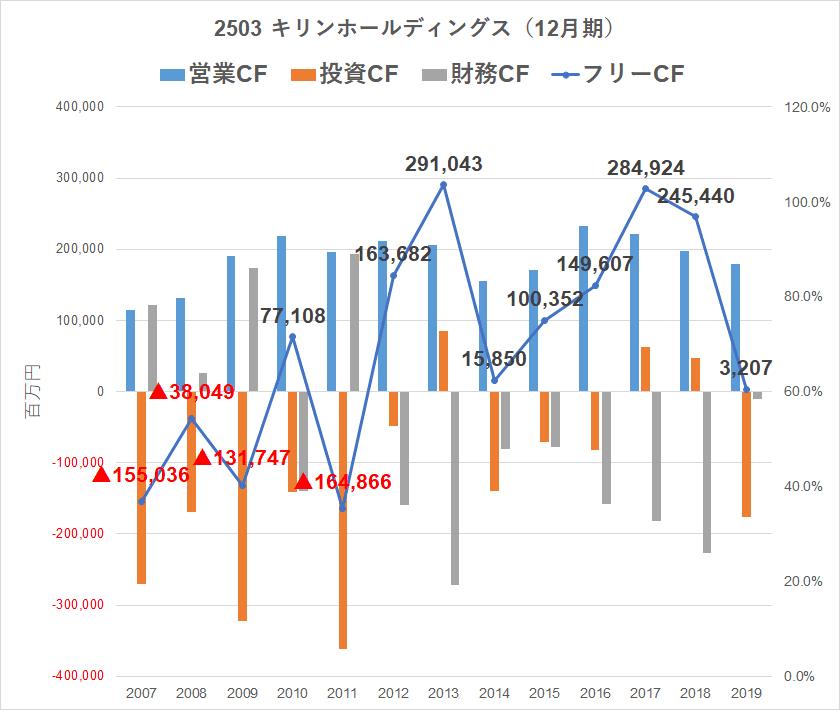

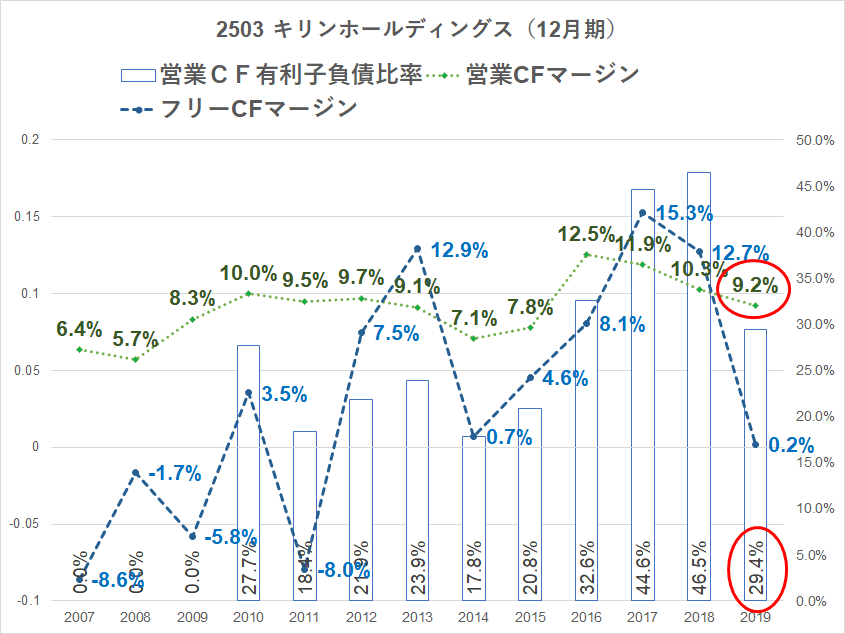

キャッシュフローの推移

キャッシュフローの推移を見ておきましょう。

営業キャッシュフローマージンは、安定してプラス推移で現金を稼ぐ力は強いですね。

有利子負債はそこそこあり、手元資金は月商1か月分程度となっています。あんまりキャッシュは持っていないんですね。

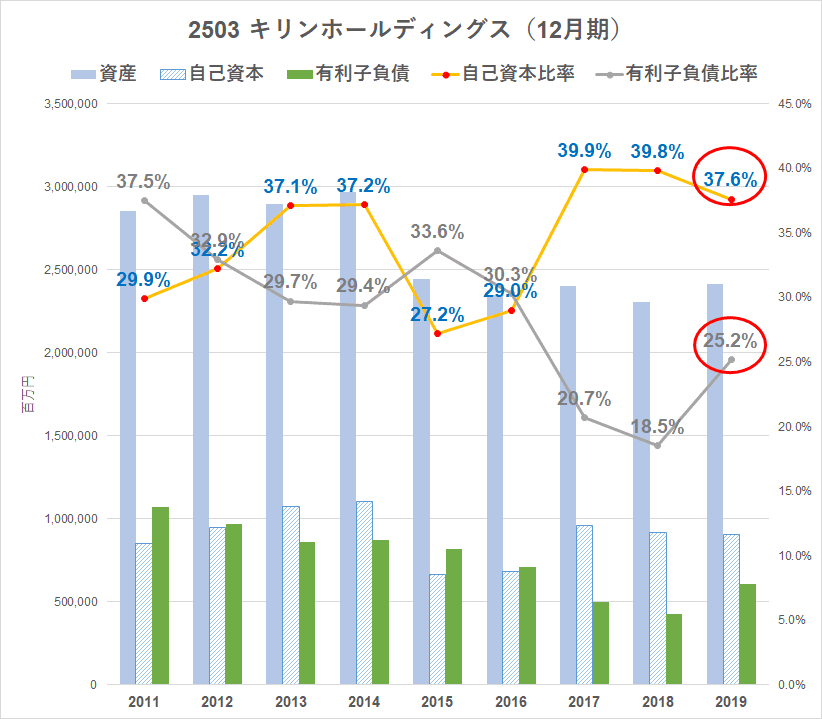

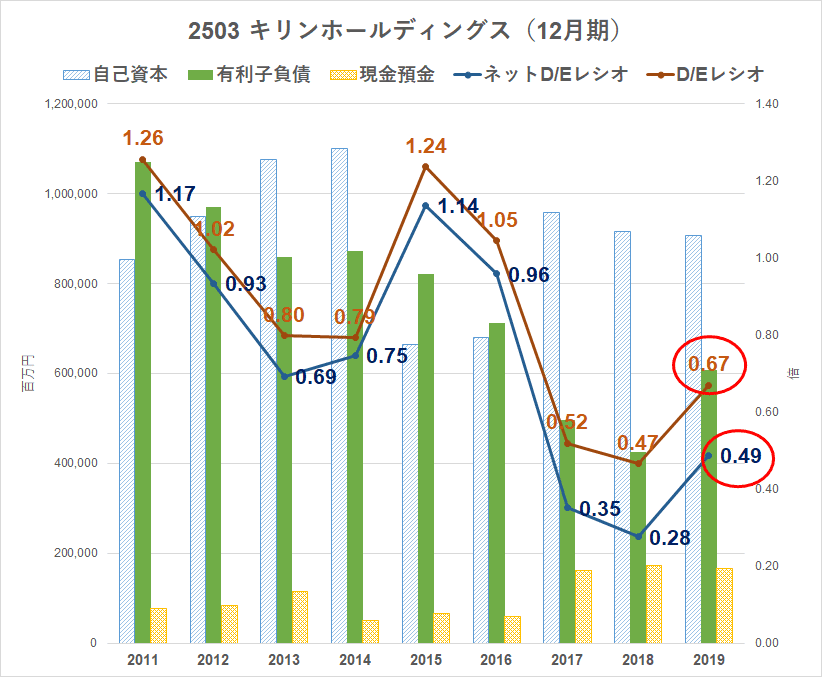

財務面

自己資本比率は37.6%となっています。

悪くはないですが、良くもありません。ギリギリ及第点といったところでしょうか。

成長ドライバー

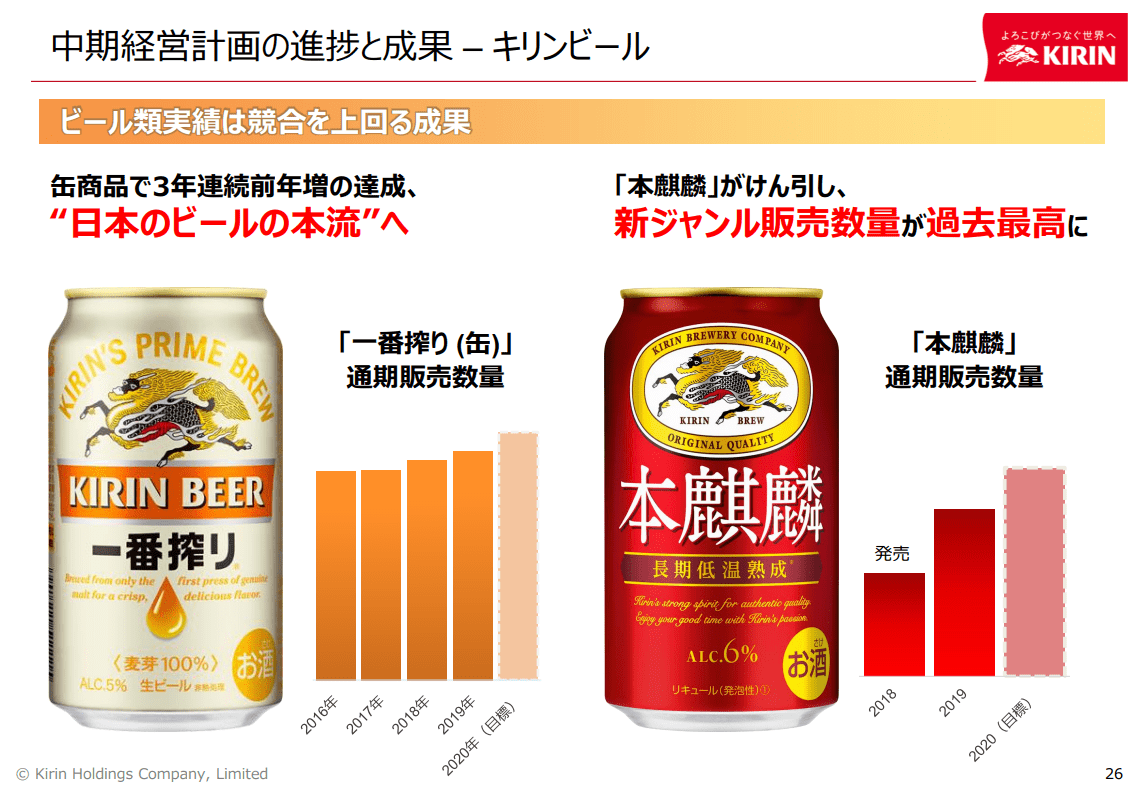

成長ドライバーは「一番搾り」の売上増が続いている点です。

また、「本麒麟」がかなり売れているようですね。アサヒビールから首位奪還の立役者とも言えそうです。

2503 キリンHD 本麒麟 2019年12月期決算説明資料より

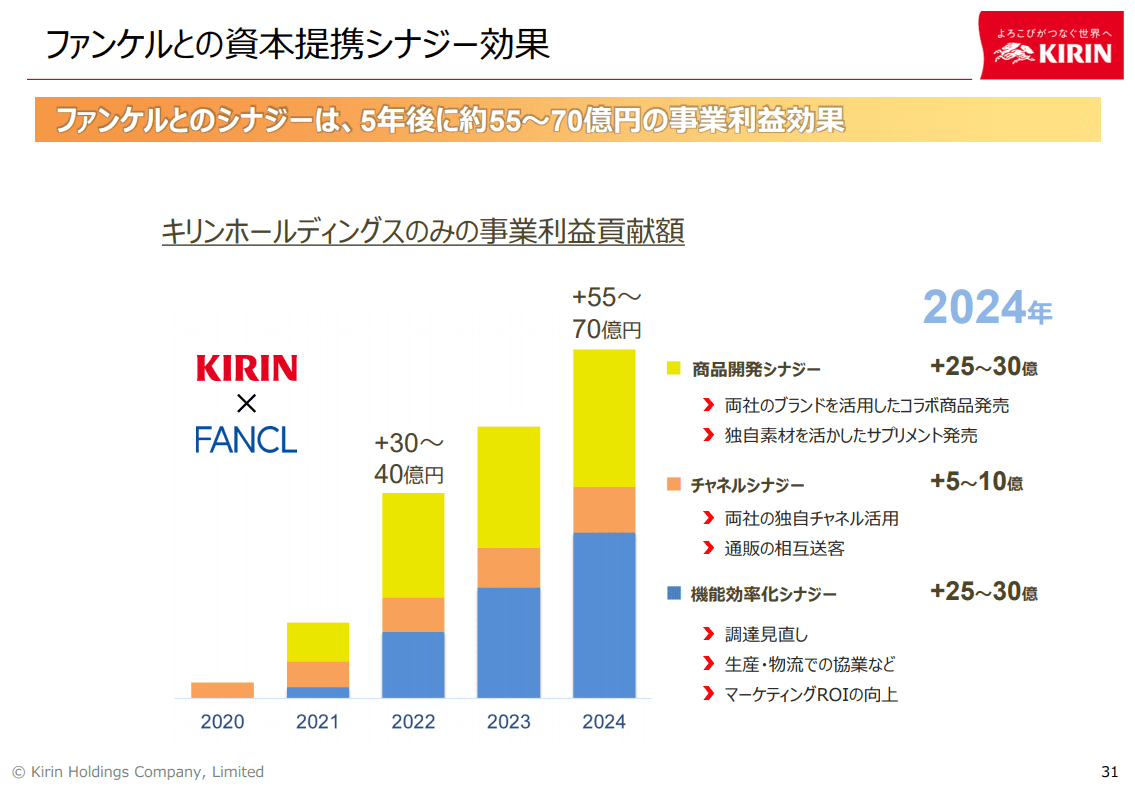

また、ファンケルに出資し資本提携をしています。

ファンケルとの提携シナジーによる増益が期待できますね。ファンケルもかなりいい会社です。

2503 キリンHD ファンケル 2019年12月期決算説明資料より

国内ビール市場でのシェアのアップに加えて、医薬事業などに力を入れていくのがキリンの戦略ですが、やはり縮小する国内市場の補完をどうしていくか、ですね。

2503 キリンHD イノベーション創出 2019年12月期決算説明資料より

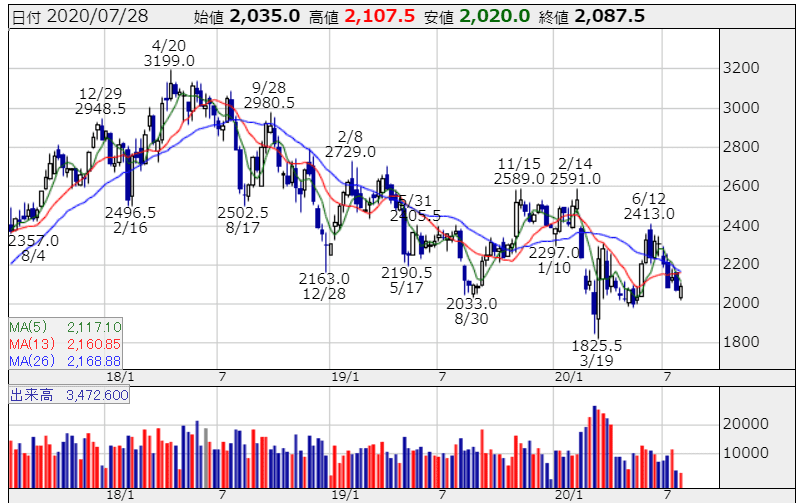

株価の推移

株価は、落ち込んでいますね。市場は悲観的に見ています。

2503 キリンHD 株探より

コロナ禍の影響がどのくらいあるのか見えにくい中、やや投資しづらいです。

株主優待がぜひとも欲しいというくらいでなければ、積極的に投資しなくてよい銘柄だと考えます。

| 2503 キリンホールディングスの株式指標 | |

| 株価 | 2,083円(R2.7.28) 最新の株価はこちら |

| PER(予) | 15.45 |

| PBR(実) | 2.00 |

| ミックス係数 | 30.84 |

| 配当利回り(予) | 3.1% |

| 配当性向(予) | 48.2% |

| 増配率(3期平均) | 12.6% |

| 経常利益率(予) | 9.8% |

| PSR (時価総額÷売上高) |

0.95 |

| PEGレシオ (PER÷EPS成長率) |

-21.26 |

| ROE(実) | 14.8% |

| ROA(実) | 5.0% |

| 営業CFマージン(実) | 9.2% |

| 自己資本比率 | 37.6% |

| D/Eレシオ | 0.67 |

まとめ

キリンHDは、減配したことのない銘柄として、安定配当と株主優待が魅力的ですね。

ただし、業績は横ばい、やや下向き傾向である点、セグメント利益で圧倒的に稼ぐ国内ビール部門は市場が縮小傾向。

成長力にやや疑問ありという感じですね。

株価的には投資しやすくなっていますが、個人的には投資しづらいかなと考えています。

優待は欲しいですけどねw

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント